Rusia: En dirección a otro recorte de tasas en septiembre (por Yann Quelenn)

El rublo está siguiendo su impulso alcista, operando actualmente por debajo de 65 rublos por un solo billete de dólar. Las cosas están mejorando para el país dado que sus perspectivas económicas muestran signos claros de mejora. Los datos de inflación de julio cayeron a su nivel más bajo en 2 años hasta el 7.2 % interanual en julio. Parece que la estrategia de política monetaria de Elvira Nabiullina está dando sus frutos. Por otra parte, el jefe del Banco Central de Rusia ha dejado claro que uno de sus objetivos principales es aumentar las reservas de oro y divisas hasta $ 500 mil millones en un esfuerzo para respaldar su moneda con el oro tanto como sea posible. Esta parece ser una decisión inteligente teniendo en cuenta el actual contexto de incertidumbre global y es indudable que la estrategia está ayudando a Rusia a atraer a los inversores. Hoy se darán a conocer las reservas de oro y de divisas de Rusia, las cuales deberían mostrar un aumento continuo hacia la meta del banco central.

Por el momento, el rublo se está apreciando y este aumento global se debe seguir de cerca. Por esta razón, creemos que es probable que el banco central de Rusia aplique medidas de flexibilización una vez más en su reunión de política monetaria de septiembre. El último recorte de tasas fue en junio pasado, cuando las tasas se redujeron a 10.50 % desde el 11 %. Ahora esperamos un recorte hacia el 10 %.

El banco central de México, prudente, pero en espera (por Peter Rosenstreich)

En la reunión de política monetaria de hoy, se espera que el «Banxico» mantenga su tasa de referencia sin cambios en el 4.50 % tras el aumento de 50 pb en junio y el total de 125 bp en el ciclo de ajuste actual. A pesar de una leve desaceleración de la inflación, ya que el IPC anual se elevó a 2.64 % por debajo del esperado 2.73 %, la divergencia entre la dinámica de la inflación y el crecimiento sigue siendo un problema para el banco central. Sin embargo, el Banxico se mantiene alerta dado que la depreciación constante del MXN corre el riesgo de quebrar la meta de inflación del banco y desencadenaría inestabilidad financiera. En el lado del crecimiento, el producto industrial, dado a conocer hoy, debería permanecer restringido en el 0.5 % desde el 0.4 % interanual, destacando las incertidumbres sobre el crecimiento provenientes desde los EE.UU. Sin embargo, el Banxico se centra principalmente en la Fed y en la defensa del MXN de una depreciación excesiva. El banco central indicó una estrategia reactiva, siguiendo la decisión de política del FOMC. En caso de que la Fed suba las tasas en 25 puntos básicos en septiembre, anticipamos que el Banxico responderá del mismo modo (FOMC 21/9 y Banxico 29/9). Sin embargo, con la ventaja de un ajuste inicial preventivo de 100 pb, México se encuentra actualmente delante de la curva, de modo que no esperamos ninguna medida durante la reunión (siempre que la debilidad del MXN siga siendo medida). Dicho esto, nuestro escenario base actual no prevé un aumento de la Fed en el otoño, lo que mantendría a México al margen.

La reafirmación de que los bancos centrales seguirán siendo moderados en el futuro próximo, con la obvia excepción de la Reserva Federal, ha apoyado la búsqueda de rendimientos y riesgo en todos los mercados. Los inversores han acumulado divisas de los mercados emergentes, mientras el MXN es claramente la moneda de mejor desempeño en los últimos días, a pesar de que el peso generalmente muestra un retraso en el repunte de riesgo indiscriminado.

Entre las divisas de los mercados emergentes, el MXN ha sido una de las monedas de peor desempeño del año hasta la fecha, debido a su alta correlación con el petróleo, la incertidumbre sobre el crecimiento de Estados Unidos y el contexto político (la caída en las encuestas del candidato republicano Trump a la presidencia se ha considerado como algo positivo para México) y la preferencia general de los inversores para demostrar una estrategia EM negativa a través del peso (bajo costo de carry trade). En el entorno actual de asunción de riesgos, deberíamos ver un aumento marginal del MXN frente al USD, pero por detrás de sus pares de Latinoamérica.

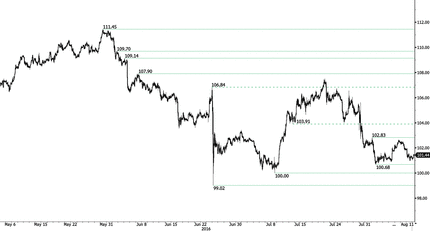

USDJPY – Trading In Range.

| Today’s Key Issues | Country/GMT |

| Jun Current Account Balance, exp -4.30b, last -2.86b, rev -3.17b | TRY/07:00 |

| Jul CPI MoM, exp -0,20%, last 0,10% | SEK/07:30 |

| Jul CPI YoY, exp 0,80%, last 1,00% | SEK/07:30 |

| Jul CPI CPIF MoM, exp -0,10%, last 0,10% | SEK/07:30 |

| Jul CPI CPIF YoY, exp 1,20%, last 1,50% | SEK/07:30 |

| Jul CPI Level, exp 315,92, last 316,54 | SEK/07:30 |

| Jul CPI FOI Index Ex Tobacco, last 99,9 | EUR/08:00 |

| Jul F CPI EU Harmonized YoY, exp -0,10%, last -0,10% | EUR/08:00 |

| Jun Trade Balance Total, last 5033m | EUR/09:00 |

| Jun Trade Balance EU, last 1777m | EUR/09:00 |

| Jun Mining Production MoM, last 2,50% | ZAR/09:30 |

| Jun Gold Production YoY, last 1,20% | ZAR/09:30 |

| Jun Platinum Production YoY, last 23,10% | ZAR/09:30 |

| Jun Mining Production YoY, exp -3,50%, last -4,40% | ZAR/09:30 |

| Jun Manufacturing Prod SA MoM, exp -1,00%, last 1,60% | ZAR/11:00 |

| Jun Manufacturing Prod NSA YoY, exp 3,10%, last 4,00% | ZAR/11:00 |

| Jun IBGE Services Sector Volume YoY, exp -4,70%, last -6,10% | BRL/12:00 |

| Jul Import Price Index MoM, exp -0,40%, last 0,20% | USD/12:30 |

| Aug 6 Initial Jobless Claims, exp 265k, last 269k | USD/12:30 |

| Jun New Housing Price Index MoM, exp 0,30%, last 0,70% | CAD/12:30 |

| Jul Import Price Index YoY, exp -4,30%, last -4,80% | USD/12:30 |

| Jul 30 Continuing Claims, exp 2133k, last 2138k | USD/12:30 |

| Jun New Housing Price Index YoY, last 2,70% | CAD/12:30 |

| Aug 5 Gold and Forex Reserve, last 394.5b | RUB/13:00 |

| Jun Exports, exp 23.2b, last 22.0b | RUB/13:00 |

| Jun Imports, exp 15.4b, last 14.4b | RUB/13:00 |

| Jun Trade Balance, exp 7.5b, last 7.5b | RUB/13:00 |

| Bloomberg Aug. Canada Economic Survey | CAD/13:00 |

| Aug 7 Bloomberg Consumer Comfort, last 43 | USD/13:45 |

| 2Q Mortgage Delinquencies, last 4,77% | USD/14:00 |

| 2Q MBA Mortgage Foreclosures, last 1,74% | USD/14:00 |

| Jul Import Price Index YoY, last -4,90% | KRW/21:00 |

| Jul Import Price Index MoM, last 0,70% | KRW/21:00 |

| Jul Export Price Index MoM, last 0,20% | KRW/21:00 |

| Jul Export Price Index YoY, last -4,90% | KRW/21:00 |

| 2Q A GDP YoY, exp -0,80%, last -1,20% | RUB/22:00 |

| Jul Budget Balance YTD, exp -1625.0b, last -1514.9b | RUB/22:00 |

| Jul Foreign Direct Investment YoY CNY, exp 5,50%, last 9,70% | CNY/22:00 |

| Jul New Yuan Loans CNY, exp 850.0b, last 1380.0b | CNY/22:00 |

| Jul Aggregate Financing CNY, exp 1000.0b, last 1630.0b, rev 1629.3b | CNY/22:00 |

| Jul Money Supply M0 YoY, exp 7,00%, last 7,20% | CNY/22:00 |

| Jul Money Supply M1 YoY, exp 24,00%, last 24,60% | CNY/22:00 |

| Jul Money Supply M2 YoY, exp 11,00%, last 11,80% | CNY/22:00 |

The Risk Today

EURUSD El EUR/USD no ha logrado quebrar el nivel de 1.1200. Se necesita un quiebre de la resistencia horaria situada en 1.1234 (mínimo 02/08/2016) para confirmar presiones de compra más profundas. El camino sigue estando, no obstante, muy despejado hacia el soporte horario que se puede encontrar en 1.1046 (mínimo 05/08/2016). Se espera una ulterior caída. A más largo plazo, la estructura técnica favorece una tendencia bajista de muy largo plazo, siempre y cuando se sostenga la resistencia en 1.1714 (máximo 24/08/2015). El par está operando en el rango desde el comienzo de 2015. Un fuerte soporte horario está dado por 1.0458 (mínimo 16/03/2015). Sin embargo, la estructura técnica actual desde diciembre pasado implica un aumento gradual.

GBPUSD El GBP/USD todavía se encuentra dentro de un canal de tendencia bajista. El par opera en torno a 1.3000, pero no consigue operar más bajo, aunque el momentum bajista se mantiene vivo. Una resistencia horaria se puede localizar en 1.3097 (máximo 08/08/2016). Se espera que apunte hacia el soporte implícito en el límite inferior del canal de tendencia a la baja en torno a 1.2900 / 20. El patrón técnico a largo plazo es aún más negativo desde la votación Brexit que ha allanado el camino para un mayor declive. El soporte a largo plazo que se localiza en 1.0520 (01/03/85) representa un objetivo decente. Una resistencia a largo plazo se ubica en 1.5018 (24/06/2015) e indicaría una reversión a largo plazo en la tendencia negativa. Sin embargo, es muy poco probable que suceda en este momento.

USDJPY Las presiones de compra a corto plazo en el USD/JPY se han debilitado en torno a la resistencia horaria en 102.83 (máximo 02/08/2016). El hecho de no lograr cotizar por encima de 102.83 indica un momentum bajista constante a mediano plazo. Un soporte horario está dado por 100.68 (mínimo 02/08/2016). Estamos a favor de una tendencia alcista a largo plazo. Un soporte ahora se ubica en 96.57 (mínimo 10/08/2013). Parece totalmente improbable que se verifique un aumento gradual hacia la principal resistencia en 135.15 (máximo 01/02/2002). Se espera que disminuya aún más hacia el soporte en 93.79 (mínimo 13/06/2013).

USDCHF El USD/CHF continúa operando entre el soporte horario en 0.9634 (mínimo 02/08/2016) y una fuerte resistencia en 0.9956 (máximo 30/05/2016). Las presiones de compra parecen débiles y deberían indicar que una reversión hacia 0.9634 es probable. A largo plazo, el par seguirá operando en el rango desde 2011, a pesar de una cierta agitación cuando el BNS eliminó la paridad del CHF. Un soporte clave se puede encontrar en 0.8986 (mínimo 30/01/2015). Sin embargo, la estructura técnica favorece una tendencia alcista a largo plazo, desde la disparidad en enero de 2015.

Resistance and Support:

| EURUSD | GBPUSD | USDCHF | USDJPY |

| 1.1479 | 1.5018 | 1.0328 | 109.14 |

| 1.1428 | 1.3981 | 1.0093 | 107.90 |

| 1.1234 | 1.3534 | 0.9956 | 102.83 |

| 1.1142 | 1.2952 | 0.9759 | 101.31 |

| 1.1046 | 1.2851 | 0.9634 | 10000 |

| 1.0913 | 1.2798 | 0.9522 | 99.020 |

| 1.0822 | 1.1880 | 0.9444 | 96.570 |