«La reflacción de activos, que ha hecho más ricos a los ricos de EEUU y Japón, haría más ricos a los inversores extranjeros en Bolsa española, protagonistas del 50% de las transacciones, pero no al ciudadano español, porque éste tiene la mayor parte de su dinero colocado en depósitos bancarios y la mayor parte de sus inversiones en ladrillo es sólo una parte de las críticas veladas a los programas QE. Son ya muchos los que consideran que no son el Bálsamo de Fierabrás. Conjurado, por ahora, el colapso de los mercados, la mayor parte de los actores en los Mercados no USA, porque éstos ya han iniciado el ciclo contrario, siguen confiando en el maná de los bancos centrales sin reparar en que precisamente esta lluvia de euros, yuanes y yenes nos ha adentrado en lo desconocido. Si de algo recela el dinero es, precisamente, de la incertidumbre. El miedo a lo desconocido se palpa entre los mejores estrategas y gestores del mundo. Miedo a la guerra de divisas, miedo a las futuras alzas de tipos en USA y a la potencial caída de la actividad en las distintas áreas de influencia económica de este mundo global. Miedo a la política de emisión de billetes en China, Japón y Estados Unidos. Miedo de los del Norte de Europa a los del Sur por las mayores tasas de deuda de estos últimos, que no son compensadas, ni lo serán, por tipos de financiación ahora más bajos que hace doce meses. Miedo a los resultados de las empresas y miedo, en definitiva, al mundo al que nos han vuelto a llevar los bancos centrales…»

«Y no somos los únicos que advertimos de esta situación en nuestra gestora. Así el ex secretario del Tesoro Henry Paulson describió hace un par de años a la situación con «una bomba de deuda». El reloj del endeudamiento de EE.UU. acelera su pulso acercando el momento de una catástrofe económica. Según él, el único método de evitar el desastre es revisar el nivel de gasto en programas sociales, tales como Medicare. De lo contrario, en su opinión, la crisis puede adquirir formas imprevisibles. «La decisión de aumentar los impuestos sobre los ingresos de los ciudadanos ricos fue políticamente fácil. Pero necesitamos más ingresos y aquí hay una necesidad de tomar decisiones difíciles. Cuando la cantidad de programas sociales está creciendo más rápidamente que la economía, aumentar los impuestos no es una forma de resolver el problema….» «me dice el analista jefe de una gestora que me envía el siguiente documento vía Funds People sobre la última hora de este fenómeno:

El impacto de los programas de estímulo cuantitativo sobre la renta fija ha sido y es una de las mayores preocupaciones de los gestores en los últimos años, puesto que tanto inversores como bancos centrales están caminando por terreno desconocido. La última entidad en sumarse a esta clase de medidas al incorporar su propio programa de adquisición de bonos corporativos ha sido el Banco de Inglaterra (BoE), que también ha ampliado la duración de su QE preexistente. Esta circunstancia supone para Richard Woolnough, gestor del M&G Optimal Income, una oportunidad para debatir la eficacia de estas estrategias.

Para el gestor de M&G Investments, “el aspecto más sorprendente del QE ha sido la falta de inflación, pero los bancos centrales que han emprendido – o todavía están emprendiendo- el QE afirman que ha funcionado al prevenir la deflación a través del reequilibrio de carteras”, en referencia a la rotación hacia activos más arriesgados, que han impulsado a las bolsas. El punto de vista de Woolnough es que “los bancos centrales están exagerando mucho sus afirmaciones en el mejor de los casos, o buscando razones para tener esperanza cuando nada funciona, en el peor de los casos”.

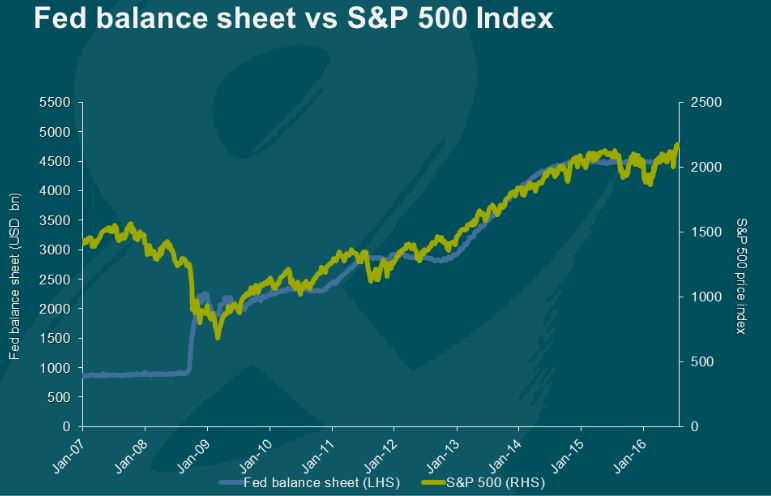

El experto pone como ejemplo al modelo estadounidense. Si bien admite que la expansión del balance de la Reserva Federal y la subida del S&P 500 han estado correlacionados positivamente desde 2009, opina que “la relación es casual, no causal”, en el sentido de que “la Fed anunció su QE sólo después de que la bolsa se colapsara hasta mínimos, y lo paró sólo cuando los mercados se recuperaron”. En opinión de Woolnough, “la Fed parecía usar al S&P como un termómetro de la economía, más que ser la apreciación del índice el resultado directo de la actividad emprendida con el QE”.

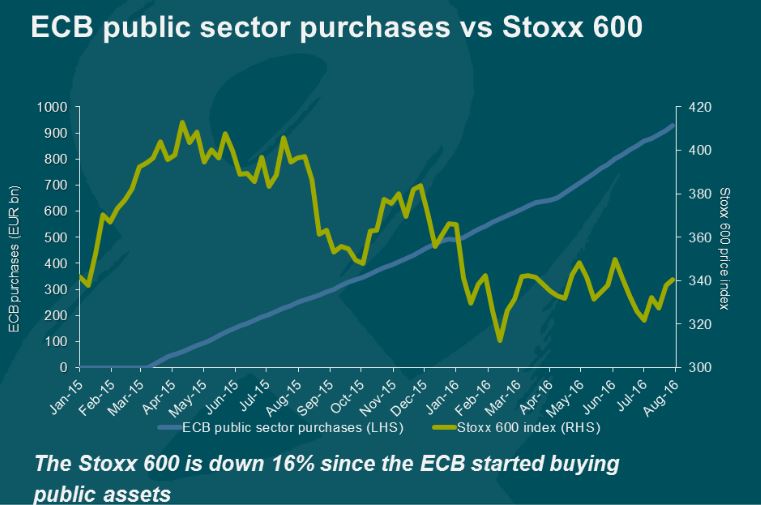

El gestor cree que esta teoría también es aplicable al caso europeo: “El experimento del QE en Europa fue iniciado en marzo de 2015, un momento cuando el Stoxx 600 era mucho más boyante, y no estaba cotizando en unos niveles de valoración muy extremos. Parece ridículo razonar que se ha producido una relación causal en Europa” (ver gráfico).

La lección que extrae el gestor de esta aventura cuantitativa es que “el QE parecía positivo para los activos de riesgo cuando sus valoraciones parecían deprimidas en EE.UU., pero tuvo impacto cuando las acciones estaban en su justa valoración en Europa”. Por tanto, y teniendo en cuenta que los tipos de interés ya están en niveles muy bajos, Woolnough vaticina que “los inversores no serán capaces de impulsar el valor presente o los flujos de caja futuros”. Es decir, que “es difícil que las valoraciones de la renta variable suban en la misma proporción que ya subieron cuando las rentabilidades se colapsaron”. Si a esto se suma que la recuperación sigue sin ser fuerte en Europa y que la Fed podría subir tipos, “también es difícil razonar que los beneficios del futuro también serán mucho más elevados”.

El experto destaca que el mayor efecto del QE ha sido “la reducción de la rentabilidad de los bonos a lo largo de la curva y no la rotación de carteras hacia activos de mayor riesgo”. “En teoría, el efecto de la rotación de carteras es más poderoso cuando los inversores ven a las acciones como una alternativa a los bonos. Dada la diferencia en las características de volatilidad para ambas clases de activos, es improbable que esto llegue nunca a ser el caso”, declara.

La conclusión a la que llega el gestor es la siguiente: “El QE tiene algunos efectos económicos. Tan sólo es difícil todavía discernir qué efectos son. Aún no ha sido inflacionario (incluso a pesar de que los principios básicos de los QE sugieren que incrementar la oferta de dinero debería reducir su valor) y creo que la conexión con la fortaleza de la renta variable es algo ilusoria”.

Daniel Gutiérrez

La Carta de la Bolsa