El Banco de Inglaterra en espera hasta noviembre (por YannQuelenn)

Tal como se esperaba, y como supusimos ayer, el Banco de Inglaterra mantuvo las tasas sin cambios en el 0.25 %. Las actas de la reunión muestran que los legisladores votaron unánimemente para mantener la tasa bancaria en el 0.25 %. Además, no se realizaron cambios en la política monetaria y las compras de bonos del gobierno del Reino Unido de £60 mil millones continuarán.

El Banco de Inglaterra está muy satisfecho con los resultados inmediatos de su política monetaria y no está realmente preocupado por las presiones al alza sobre los precios de los activos del Reino Unido debido al actual alivio cuantitativo. En nuestra opinión, los recientes datos positivos son probablemente el resultado del Brexit. La devaluación de la libra está ayudando al país a aumentar su atractivo, y el descenso de la tasa está, por supuesto, estimulando los mercados bursátiles, dado que continúa la era del dinero gratis. El hecho es que Brexit proporcionó un nuevo impulso para al Banco de Inglaterra, incluso aunque esto nunca sea admitido oficialmente.

En cuanto a los datos, la inflación está más baja que el objetivo de inflación, en el 0.6 % frente al 2 %, y el Comité de Política Monetaria aún espera una desaceleración del crecimiento durante la segunda mitad de este año. Como resultado, creemos que es probable que el Banco de Inglaterra recorte las tasas en la próxima reunión del 3 de noviembre, con el fin de proporcionar algún nuevo estímulo para el crecimiento. Lo que es seguro a esta altura es que, en los países más desarrollados, el estímulo masivo y el camino hacia las tasas de interés negativas continuarán, a pesar del rebote actual del rendimiento de los bonos del Reino Unido debido a las renovadas expectativas del mercado en relación al éxito de la política monetaria.

Alza limitada para los precios del petróleo crudo (por Peter Rosenstreich)

No esperamos que los precios del petróleo se muevan más arriba en los próximos días. La falta de acuerdo entre Rusia y Arabia Saudita ha puesto de relieve el hecho de que las naciones productoras de petróleo se moverán por su cuenta, sin considerar el daño económico. Por el lado de la demanda, el recorte de la AIE, que se basa en el crecimiento asiático débil, indica que la salvación del crudo no procede de los mercados emergentes. Potencialmente, las empresas mejor posicionadas para capear la tormenta son las de exploración y producción. Con muchas empresas más pequeñas después de haber ido a la quiebra, hay activos baratos que se pueden obtener. Además, las empresas que controlan los costes de producción y que tienen balances sólidos deberían prosperar (EOG y Hess). Las «grandes» compañías petroleras más integradas se basan en la demanda del consumidor, de modo que a menos que la demanda se recupere, los ingresos se estancarán.

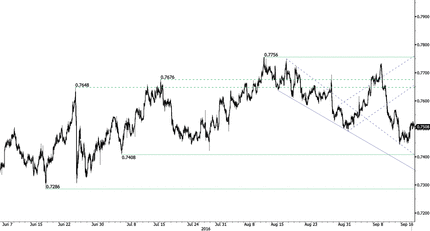

AUDUSD – Short Squeeze.

| Today’s Key Issues | Country/GMT |

| 2Q Labour Costs YoY, last -0,20% | EUR/07:00 |

| sept..09 Money Supply Narrow Def, last 8.57t | RUB/08:00 |

| Jul Trade Balance Total, last 4662m, rev 4661m | EUR/08:00 |

| Jul Trade Balance EU, last 1202m, rev 1201m | EUR/08:00 |

| 2Q Labour Costs YoY, last 1,70%, rev 1,60% | EUR/09:00 |

| sept..16 Key Rate, exp 10,00%, last 10,50% | RUB/10:30 |

| sept..15 FGV CPI IPC-S, exp 0,28%, last 0,34% | BRL/11:00 |

| Jul IBGE Services Sector Volume YoY, exp -4,50%, last -3,40% | BRL/12:00 |

| Bank of Russia Governor Nabiullina Speaks After Rate Decision | RUB/12:00 |

| Jul Int’l Securities Transactions, last 9.02b | CAD/12:30 |

| Jul Manufacturing Sales MoM, exp 1,00%, last 0,80% | CAD/12:30 |

| Aug CPI MoM, exp 0,10%, last 0,00% | USD/12:30 |

| Aug CPI Ex Food and Energy MoM, exp 0,20%, last 0,10% | USD/12:30 |

| Aug CPI YoY, exp 1,00%, last 0,80% | USD/12:30 |

| Aug CPI Ex Food and Energy YoY, exp 2,20%, last 2,20% | USD/12:30 |

| Aug CPI Index NSA, exp 240,679, last 240,647 | USD/12:30 |

| Aug CPI Core Index SA, exp 248,071, last 247,713 | USD/12:30 |

| Aug Real Avg Weekly Earnings YoY, last 1,40%, rev 1,20% | USD/12:30 |

| Sep P U. of Mich. Sentiment, exp 90,6, last 89,8 | USD/14:00 |

| Sep P U. of Mich. Current Conditions, exp 107,6, last 107 | USD/14:00 |

| Sep P U. of Mich. Expectations, exp 79,7, last 78,7 | USD/14:00 |

| Sep P U. of Mich. 1 Yr Inflation, last 2,50% | USD/14:00 |

| Sep P U. of Mich. 5-10 Yr Inflation, last 2,50% | USD/14:00 |

| 2Q Household Change in Net Worth, last $837b | USD/16:00 |

| Jul Total Net TIC Flows, last -$202.8b | USD/20:00 |

| Jul Net Long-term TIC Flows, last -$3.6b | USD/20:00 |

| Aug PPI MoM, exp 0,20%, last 0,20%, rev 0,10% | RUB/22:00 |

| Aug PPI YoY, exp 4,50%, last 4,50% | RUB/22:00 |

| Jul Economic Activity MoM, exp 0,25%, last 0,23% | BRL/22:00 |

| Jul Economic Activity YoY, exp -4,21%, last -3,14% | BRL/22:00 |

| Jul Federal Debt Total, last 2959b | BRL/22:00 |

| Portugal’s Centeno, Bank of Portugal Governor at Conference | EUR/22:00 |

| 2Q BoP Current Account Balance, exp $2.65b, last -$0.30b | INR/22:00 |

The Risk Today

EURUSD El EUR/USD está operando mixto desde el reciente aumento desde el soporte horario en 1.1123 (mínimo 31/08/2016). Una resistencia clave se ubica en 1.1352 (máximo 23/08/2016) y luego en 1.1428 (máximo 23/06/2016). Un fuerte soporte se puede encontrar en 1.1046 (mínimo 05/08/2016). El triángulo simétrico sugiere una mayor debilidad por debajo de 1.1200. A más largo plazo, la estructura técnica favorece una tendencia bajista de muy largo plazo, siempre y cuando se sostenga la resistencia en 1.1714 (máximo 24/08/2015). El par está operando en el rango desde el comienzo de 2015. Un fuerte soporte horario está dado por 1.0458 (mínimo 16/03/2015). Sin embargo, la estructura técnica actual desde diciembre pasado implica un aumento gradual.

GBPUSD El GBP/USD está perdiendo fuerza en la resistencia implícita en el límite superior del canal de tendencia alcista. Una resistencia horaria se encuentra en 1.3279 (máximo 15/09/2016). Una resistencia clave se sitúa en 1.3445 (máximo 06/09/2016). Un soporte horario está dado por 1.3139 (mínimo 14/09/2016). Se espera una ulterior caída. El patrón técnico a largo plazo es aún más negativo desde la votación Brexit que ha allanado el camino para un mayor declive. El soporte a largo plazo que se localiza en 1.0520 (01/03/85) representa un objetivo decente. Una resistencia a largo plazo se ubica en 1.5018 (24/06/2015) e indicaría una reversión a largo plazo en la tendencia negativa. Sin embargo, es muy poco probable que suceda en este momento.

USDJPY El USD/JPY opera en baja muy lentamente. Una sólida resistencia se puede encontrar en 104.32 (máximo 02/09/2016). Un soporte horario está dado por 101.21 (mínimo 07/09/2016). Un soporte clave se sitúa en 99.02 (mínimo 24/06/2016). Se espera ver una menor volatilidad. Estamos a favor de una tendencia alcista a largo plazo. Un soporte ahora se ubica en 96.57 (mínimo 10/08/2013). Parece totalmente improbable que se verifique un aumento gradual hacia la principal resistencia en 135.15 (máximo 01/02/2002). Se espera que disminuya aún más hacia el soporte en 93.79 (mínimo 13/06/2013).

USDCHF El momentum a mediano plazo del USD/CHF es claramente mixto. Hay períodos de fuerte y baja volatilidad, y el par parece no tener dirección. Un soporte horario se sitúa en 0.9790 (mínimo 14/09/2016), mientras que una resistencia horaria se puede encontrar en 0.9885 (máximo 01/09/2016). La próxima resistencia se sitúa en 0.9956 (máximo 30/05/2016). Se espera que se debilite aún más hacia el soporte en 0.9632 (mínimo 26/08/2016). A largo plazo, el par seguirá operando en el rango desde 2011, a pesar de una cierta agitación cuando el BNS eliminó la paridad del CHF. Un soporte clave se puede encontrar en 0.8986 (mínimo 30/01/2015). Sin embargo, la estructura técnica favorece una tendencia alcista a largo plazo, desde la disparidad en enero de 2015.

Resistance and Support:

| EURUSD | GBPUSD | USDCHF | USDJPY |

| 1.1616 | 1.3981 | 1.0093 | 107.90 |

| 1.1479 | 1.3534 | 0.9956 | 105.63 |

| 1.1428 | 1.3481 | 0.9885 | 104.32 |

| 1.1232 | 1.3205 | 0.9734 | 102.02 |

| 1.1046 | 1.3024 | 0.9522 | 99.020 |

| 1.0913 | 1.2851 | 0.9444 | 96.570 |

| 1.0822 | 1.2798 | 0.9259 | 93.790 |