Las exportaciones suizas se corrigen a la baja (por Arnaud Masset)

Después de subir a un nivel récord en el mes de diciembre (+9,7 % intermensual), las exportaciones suizas se contrajeron significativamente en enero, cayendo un 4 % intermensual en términos reales.

A pesar de que no es una buena noticia para la economía suiza, para nosotros es una adaptación normal, especialmente después de semejante fuerte crecimiento en diciembre.En cuanto a los detalles del informe, se nota que la división entre las industrias es bastante desigual.La industria farmacéutica y química tuvo un mes sólido, con las exportaciones subiendo a un récord de CHF 9 mil millones (+17 % interanual).

Fuera de la industria farmacéutica, la imagen no es tan brillante, dado que las exportaciones cayeron un 5 % intermensual, con la industria relojera registrando uno de sus peores meses (-11 % interanual).

Las importaciones siguieron contrayéndose, cayendo un 5,3 % intermensual en enero tras caer -0.6 % en el mes anterior.Con todo, la balanza comercial alcanzó un máximo histórico de CHF 4.73 mil millones, el nivel más alto desde septiembre de 2016.

La mejora constante de la actividad comercial de Suiza es la espina en el pie para el BNS, ya que está incrementando las reservas de divisas del banco.

La balanza comercial promedio de 12 meses alcanzó los CHF 3,22 mil millones en enero, en comparación con los 3,06 mil millones de hace un año.

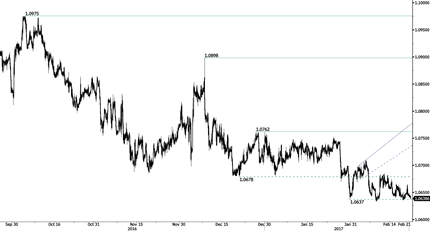

Por ahora, el franco suizo está siendo atractivo para los inversores que quieren refugiarse de la incertidumbre actual – sobre todo antes de las elecciones parlamentarias y presidenciales en todos los países de la UE.Sin embargo, la economía suiza seguirá padeciendo la situación y el panorama no es tan grandioso si la incertidumbre política en la Unión Europea se deprecia aún más.A pesar de la probable intervención del BNS en el mercado de divisas la semana pasada, el EUR/CHF llegó a 1.0635 esta mañana, lo que sugiere que el efecto marginal de la intervención disminuye.

El dólar australiano sufre contra el dólar antes de las actas de la reunión del RBA (por Yann Quelenn)

Las actas del Banco de la Reserva de Australia finalmente brindaron sólo una pequeña actualización de la declaración de febrero sobre la Política Monetaria.

Las discusiones estuvieron alrededor de la sorprendente contracción del 0,5 % en el PIB real durante el tercer trimestre de 2016.Los funcionarios atribuyen la caída a factores de corto plazo, tales como el mal tiempo, que tuvieron un fuerte impacto en el sector de la construcción, y en la debilidad del suministro de carbón.

Lo que sigue siendo preocupante para las autoridades australianas son las previsiones de consumo.De hecho, la tasa de ahorro no está cayendo y el crecimiento de los salarios sigue siendo bajo.También podemos aprender que las incertidumbres siguen siendo fuertes con respecto a los datos de empleo.Los pronósticos sobre la tasa de desempleo son mixtos.Sin embargo, hay expectativas sobre las mejores condiciones del mercado laboral que deberían agregar presiones al alza sobre la inflación.

Definitivamente no había nada realmente sorprendente en esas actas y seguimos creyendo que la tasa oficial de efectivo se mantendrá sin cambios este año.Los mercados financieros sólo están descontando un 25 % de probabilidad de una subida de tipos antes de fin de año.Como resultado, los mercados estuvieron levemente decepcionados esta mañana e hicieron caer al AUD una vez más contra el dólar estadounidense.Apuntamos a 0.76 durante las próximas semanas.

Buscando las pistas de marzo (por Peter Rosenstreich)

Los operadores estarán atentos a las actas de la reunión de principios de febrero del FOMC que se publicarán hoy, especialmente vigilantes para cualquier señal de un alza en las tasas de interés en marzo.El presidente de la Fed Yellen dejó en claro en su testimonio ante el Congreso estadounidense la semana pasada que la de marzo será una reunión caliente.Los inversores han estado tirando de las expectativas para un alza temprana de las tasas, debido a una sorpresa al alza en los datos de crecimiento e inflación.El IPC de Estados Unidos subió un 0,6 % en enero a su mayor ritmo desde febrero de 2013, mientras que la tasa anual se aceleró a un 2,5 %.

Sin embargo, con el foco real en una inflación más fuerte de lo esperado, los componentes volátiles (gasolina, ventas de automóviles nuevos y vestimenta) acusaron de que parte de la subida de los precios se normalizará en los próximos meses.A pesar de que el discurso de Yellen estaba claramente en una zona de incomodidad (sumado a los comentarios de linea dura de Lacker y Rosengren), en nuestra opinión es poco probable que fuercen un alza.En términos más generales, sospechamos que la falta de crecimiento de los salarios suprimida por la baja tasa de actividad mantendrá a la Fed alejada del alza de tasas.Los miembros de la Fed también quisieran estar preparados para tomar medidas de ajuste ante una futura política fiscal y de comercio perjudicial.Los fondos de la Fed están descontando aproximadamente una probabilidad del 20 % de un alza en marzo y un 47 % en junio.Mantenemos nuestra perspectiva de dos aumentos de 25 puntos básicos en 2017 (junio y septiembre) y dos aumentos de 25 pb adicionales en 2018.Este camino de tasas moderadas no logrará estimular las alzas del USD, al tiempo que dará a los bancos centrales de

otras naciones tiempo para cambiar a una política monetaria menos acomodaticia y por lo tanto disminuirá la ventaja de los rendimientos de Estados Unidos.Los mercados también estarán leyendo en busca de pistas sobre el debate entre los responsables políticos de la Fed sobre la sincronización de la contracción gigantesca de más de $ 3 billones en el balance.Los operadores deben estar atentos a un fortalecimiento del USD antes del informe, pero es probable que haya una venta masiva en caso de que nuestra perspectiva se haga realidad.

EURCHF – Continued Weakness Around Support Area.

| Today’s Key Issues | Country/GMT |

| Feb P Markit France Manufacturing PMI, exp 53,5, last 53,6 | EUR/08:00 |

| Feb P Markit France Services PMI, exp 53,9, last 54,1 | EUR/08:00 |

| Feb P Markit France Composite PMI, exp 53,8, last 54,1 | EUR/08:00 |

| Jan Money Supply M3 YoY, last 3,00% | CHF/08:00 |

| Feb P Markit/BME Germany Manufacturing PMI, exp 56, last 56,4 | EUR/08:30 |

| Feb P Markit Germany Services PMI, exp 53,6, last 53,4 | EUR/08:30 |

| Feb P Markit/BME Germany Composite PMI, exp 54,8, last 54,8 | EUR/08:30 |

| Feb P Markit Eurozone Manufacturing PMI, exp 55, last 55,2 | EUR/09:00 |

| Feb P Markit Eurozone Services PMI, exp 53,7, last 53,7 | EUR/09:00 |

| Feb P Markit Eurozone Composite PMI, exp 54,3, last 54,4 | EUR/09:00 |

| Jan Public Finances (PSNCR), last 36.3b | GBP/09:30 |

| Jan Central Government NCR, last 19.3b | GBP/09:30 |

| Jan Public Sector Net Borrowing, exp -14.4b, last 6.4b, rev 4.2b | GBP/09:30 |

| Jan PSNB ex Banking Groups, exp -14.0b, last 6.9b, rev 4.7b | GBP/09:30 |

| BOE Governor Mark Carney Speaks in U.K. Parliament | GBP/10:00 |

| BOE Chief Economist Andy Haldane Publishes Annual MPC Report | GBP/10:00 |

| Fed’s Kashkari Speaks on Economy in Golden Valley, MN | USD/13:50 |

| Feb P Markit US Manufacturing PMI, exp 55,3, last 55 | USD/14:45 |

| Feb P Markit US Services PMI, exp 55,8, last 55,6 | USD/14:45 |

| Feb P Markit US Composite PMI, last 55,8 | USD/14:45 |

| Bank of England Bond Buying Operation | GBP/14:50 |

| Feb 17 Bloomberg Nanos Confidence, last 57,3 | CAD/15:00 |

| Fed’s Harker to Speak on Economic Outlook | USD/17:00 |

| Fed’s Williams Speaks to Students in Boise, Idaho | USD/20:30 |

| RBA’s Lowe Speech in Sydney | AUD/21:30 |

| Jan Unemployment Rate, exp 5,40%, last 5,30% | RUB/23:00 |

| Jan Real Disposable Income, exp -2,90%, last -6,10% | RUB/23:00 |

| Jan Real Wages YoY, exp 2,00%, last 2,40% | RUB/23:00 |

| Jan Retail Sales Real MoM, exp -27,00%, last 18,30% | RUB/23:00 |

| Jan Retail Sales Real YoY, exp -5,10%, last -5,90% | RUB/23:00 |

| Jan Formal Job Creation Total, exp -45324, last -462366 | BRL/23:00 |

| Jan Tax Collections, exp 137340m, last 127607m | BRL/23:00 |

| SURVEY: Private Capital Expenditure 2017-18 A$84.8b | AUD/23:00 |

The Risk Today

EURUSD El EUR/USD cotiza de nuevo por debajo de 1.0600. Una resistencia horaria se sitúa en 1.0679 (máximo 16/02/2017), mientras que un soporte horario se puede encontrar en 1.0521 (mínimo 15/02/2017). La estructura técnica sugiere que el actual movimiento subyacente es una consolidación bajista. A más largo plazo, la cruz de la muerte a finales de octubre indicaba una tendencia bajista. El par ha quebrado el soporte clave ubicado en 1.0458 (mínimo 16/03/2015). La resistencia clave se mantiene en 1.1714 (máximo 24/08/2015). Se espera que se dirija hacia la paridad.

GBPUSD El GBP/USD permanece dentro de un triángulo simétrico debajo de la fuerte resistencia situada en 1.2771 (máximo 05/10/2016). La estructura técnica sugiere que el par debería rebotar quebrar hacia el soporte ubicado en 1.2254 (mínimo 19/01/2016). El patrón técnico a largo plazo es aún más negativo desde la votación Brexit que ha allanado el camino para un mayor declive. El soporte a largo plazo que se localiza en 1.0520 (01/03/85) representa un objetivo decente. Una resistencia a largo plazo se ubica en 1.5018 (24/06/2015) e indicaría una reversión a largo plazo en la tendencia negativa. Sin embargo, es muy poco probable que suceda en este momento.

USDJPY La demanda del USD/JPY está desapareciendo después de su aumento desde el soporte situado en 111.36 (mínimo 28/11/2016). Surgen presiones bajistas en torno a la resistencia horaria ubicada en 115.62 (máximo 19/01/2016). La estructura técnica sugiere una nueva debilidad. Estamos a favor de una tendencia bajista a largo plazo. Un soporte ahora se ubica en 96.57 (mínimo 10/08/2013). Parece totalmente improbable que se verifique un aumento gradual hacia la principal resistencia en 135.15 (máximo 01/02/2002). Se espera que disminuya aún más hacia el soporte en 93.79 (mínimo 13/06/2013).

USDCHF El momentum alcista de corto plazo del USD/CHF ha vuelto a ser alcista. El par se encuentra dentro de un canal de tendencia alcista. Una resistencia horaria está implícita en el límite superior del canal de tendencia alcista. Una resistencia clave se encuentra lejos en 1.0344 (máximo 15/12/2016). Creemos que el par probablemente se fortalecerá de nuevo por encima de la paridad. A largo plazo, el par seguirá operando en el rango desde 2011, a pesar de una cierta agitación cuando el BNS eliminó la paridad del CHF. Un soporte clave se puede encontrar en 0.8986 (mínimo 30/01/2015). Sin embargo, la estructura técnica favorece una tendencia alcista a largo plazo, desde la disparidad en enero de 2015.

Resistance and Support:

| EURUSD | GBPUSD | USDCHF | USDJPY |

| 1.1300 | 1.3445 | 1.0652 | 121.69 |

| 1.0954 | 1.3121 | 1.0344 | 118.66 |

| 1.0874 | 1.2771 | 1.0119 | 115.62 |

| 1.0625 | 1.2471 | 1.0028 | 113.15 |

| 1.0454 | 1.2254 | 0.9862 | 111.36 |

| 1.0341 | 1.1986 | 0.9550 | 106.04 |

| 1.0000 | 1.1841 | 0.9522 | 101.20 |