Te ofrecemos las noticias destacadas del día de las siguientes empresas -Iberdrola, Cirsa, Puig Brands, Amper, Cellnex, IAG, Pharmamar y Squirrel…- realizado por el Departamento de Análisis de Link Securities.

. Bolsamania.com informó ayer que Gonvarri Industries e IBERDROLA (IBE) firmaron un acuerdo de compraventa de energía renovable (Power Purchase Agreement o PPA, por sus siglas en inglés) a 10 años, que contempla 26.000 MWh anuales de electricidad, vinculado a ocho centros productivos de la multinacional especializada en soluciones metálicas para un futuro más sostenible, ubicados en cuatro países europeos, así como la adquisición de las garantías de origen del 100% del consumo eléctrico de estas instalaciones.

La electricidad suministrada procede en un 80% de parques eólicos y en un 20% de instalaciones solares fotovoltaicas, con garantía de origen, y se apoya en una capacidad instalada de 15 MW de IBE.

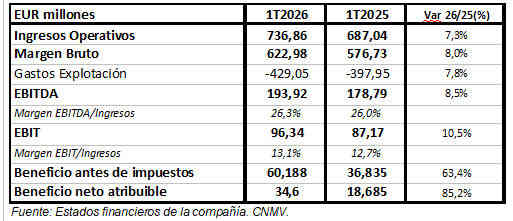

. CIRSA presentó ayer sus resultados correspondientes al primer trimestre del ejercicio (1T2026), de los que destacamos los siguientes aspectos:

RESULTADOS CIRSA 1T2026 vs 1T2025

CIRSA mejoró sus ingresos operativos un 7,3% interanual entre enero y marzo, hasta los EUR 736,86 millones.

Además, su margen bruto o ingresos operativos netos se incrementó un 8,0% interanual en el 1T2026 (+9,5% a tipos constantes), al repuntar menos los costes variables (+3,2%) que los ingresos, e impulsado por un desempeño mejor del esperado tanto en la división Minorista, como en el negocio Online.

Por su parte, el cash flow de explotación (EBITDA) aumentó un 8,5% con respecto al mismo trimestre de 2025, hasta los EUR 193,92 millones. En términos sobre ingresos operativos, el margen EBITDA repuntó hasta el 26,3% (vs 26,0%; 1T2025).

Asimismo, el beneficio neto de explotación (EBIT) repuntó un 10,5% interanual, hasta los EUR 96,34 millones. En términos sobre ingresos operativos, el margen EBIT alcanzó el 13,1% (vs 12,7%; 1T2025).

Adicionalmente, el beneficio antes de impuestos (BAI) mejoró un 63,4%, hasta los EUR 60,19 millones, tras la reducción de un tercio de la pérdida financiera, hasta los EUR 34,65 millones.

La mejora en el beneficio neto atribuible (+85,2% interanual; hasta los EUR 34,6 millones) fue impulsada por el 10,5% interanual del EBIT, junto a la reducción de los gastos financieros y una tasa impositiva estable.

. El pasado 23 de marzo de 2026, PUIG BRANDS (PUIG) confirmó que mantenía conversaciones con The Estée Lauder Companies Inc. (EL-US) en relación con una posible combinación de los negocios de ambos grupos. PUIG comunicó ayer que dichas conversaciones han terminado y que las compañías no han alcanzado un acuerdo para llevar a cabo una potencial fusión de sus respectivos negocios. PUIG se mantiene enfocado en la ejecución de su estrategia y en continuar impulsando el crecimiento rentable en el conjunto de su cartera de marcas. Esta decisión no altera la hoja de ruta estratégica de PUIG, que sigue enfocada en la belleza premium, en la construcción de marca y en la generación de valor a largo plazo.

. AMPER (AMP), en su negocio de Defensa y Seguridad Nacional, se ha adjudicado 2 contratos relevantes vinculados a uno de los Programas Especiales de Modernización (PEM) estratégicos para la Armada Española, el Programa de Fragatas de la clase F110, cuyo desarrollo implicará más de 800.000 horas de trabajo. Atendiendo a su naturaleza, el importe económico de dichos contratos es confidencial.

Los contratos comprenden trabajos de fabricación, integración estructural y montaje de bloques de acero y sistemas de tubería para las últimas tres fragatas de la serie: F-113 «Menéndez de Avilés», F-114 «Luis de Córdova» y F-115 «Barceló». Estos contratos consolidan la posición de AMP como socio de referencia de Navantia en los grandes Programas navales de Defensa en España. La participación de AMP en estos Programas refleja la apuesta de la compañía por el desarrollo de capacidades industriales y tecnológicas de uso dual que contribuyan a la autonomía estratégica de España.

. Según el diario digital elEconomista.es, la firma de inversión Lazard Asset Management (AM) ha aflorado una participación superior al 3% en el capital de CELLNEX (CLNX). En concreto, Lazard controla un 3,021% de los derechos de voto atribuidos a las acciones de la empresa de telecomunicaciones, lo que equivale a un paquete de 20,62 millones de títulos. A precios de mercado actuales, la participación de Lazard presenta un valor aproximado de EUR 599 millones. El capital de CLNX está encabezado por el holding italiano Edizione, vinculado a la familia Benetton, que ostenta una participación del 10,252%.

. IAG anunció ayer, en relación con la recompra por IAG de sus bonos sénior convertibles no garantizados con fecha de vencimiento el 18 de mayo de 2028 (ISIN XS2343113101), que ha completado la compra, amortizado y cancelado Bonos por un importe nominal agregado de EUR 821.700.000 (lo que representa el 99,6% del importe total del nominal de los Bonos anteriormente en circulación).

Tras esta compra y la consiguiente amortización de los Bonos adquiridos, el importe nominal agregado de los Bonos pendiente de amortización es de EUR 3.300.000. No obstante, el comprador tiene intención de ejercer la opción de compra anticipada y amortizar los Bonos en circulación restantes, total pero no parcialmente, junto con los intereses devengados y pendientes, de conformidad con los términos y condiciones de los Bonos.

![]()

. En el orden del día de su Junta General de Accionistas, a celebrar previsiblemente el 30 de junio de 2026, el Consejo de Administración de PHARMAMAR (PHM) acuerda proponer el reparto a los accionistas, sujeto a la aprobación de la Junta General de Accionistas, de un dividendo por importe de EUR 1,00 por cada acción en circulación con cargo a reservas de libre disposición (prima de emisión), hasta un importe máximo de EUR 18.000.000,00. El importe final quedará determinado al tiempo de reparto del dividendo, en función de las acciones de PHM en circulación y aquéllas que mantenga en autocartera en ese momento.

A los efectos oportunos, se hace constar que (i) existe suficiente liquidez para este reparto; (ii) tras este reparto, el valor del patrimonio neto de PHM continuará siendo superior al capital social; y (iii) se cumple con los demás requisitos establecidos en el artículo 273 de la Ley de Sociedades de Capital para poder realizar dicho reparto. El dividendo se hará efectivo el día 10 de julio de 2026.

. EthiFinance Ratings ha confirmado la calificación crediticia corporativa de SQUIRREL (SQRL) en “BBB-“ y mantiene la perspectiva “Positiva” por segundo año consecutivo, en el marco de su revisión anual, reafirmando así su calificación dentro del “grado de inversión”. La agencia destaca la favorable evolución de la compañía en los últimos ejercicios, respaldada por el crecimiento orgánico e inorgánico, la mejora progresiva de su posicionamiento competitivo, una adecuada estructura económico-financiera, elevados niveles de capitalización y un sólido perfil de liquidez que favorece el acceso a financiación y mercados de deuda.

EthiFinance subraya además la capacidad de SQRL para mantener niveles de endeudamiento controlados en un contexto de fuerte expansión, con un moderado ratio de apalancamiento DFN/EBITDA, adecuada cobertura de intereses y una creciente generación de fondos operativos.

Por el Departamento de Análisis de Link Securities

![]()

Deja una respuesta