Muchos liberales gustan de apelar, en cualquier momento y en cualquier lugar, a la curva de Laffer para justificar bajadas de impuestos. La lógica de este mecanismo es aparentemente muy simple: bajo impuestos, aumenta el PIB y crece la recaudación, de manera que todo recorte tributario se termina autofinanciando. Para convencer al auditorio acerca de las bondades de las disminuciones tributarias, nada más fácil que jurarles que éstas no van a repercutir negativamente sobre el gasto público: “pagaréis menos impuestos pero recibiréis las mismas prestaciones del Estado”. ¿Quién podría oponerse a ello salvo algún sádico fiscalista?

La realidad, sin embargo, no es tan simplista. La curva de Laffer no siempre pronostica que una rebaja fiscal incrementará en términos netos la recaudación: la curva constata la existencia un tipo impositivo que maximiza la recaudación, de manera que todo aumento tributario con respecto al máximo minorará la recaudación pero, a su vez, toda rebaja tributaria con respecto al máximo también minorará la recaudación. La cuestión a plantearse, pues, es si los gravámenes fiscales de una economía se hallan a la izquierda o a la derecha de ese tipo que maximiza la recaudación: si están a la derecha, es verdad que los recortes tributarios aumentarán la recaudación… pero si están a la izquierda, los recortes la menguarán.

¿Están los tipos impositivos sobre el consumo, el trabajo y el capital de España a la izquierda o a la derecha de aquellos que maximizarían la recaudación? De acuerdo con los economistas José Boscá, Rafael Doménech y Javier Ferri, se hallan a la izquierda, esto es, las rebajas fiscales no aumentan, sino que reducen, la recaudación en términos netos. Y, a contrario sensu, las subidas de impuestos incrementan la recaudación.

Ahora bien, que haya margen para aumentar la recaudación subiendo impuestos no significa ipso facto que debamos incrementarlos. Uno de los problemas más evidentes de la curva de Laffer —especialmente para cualquier liberal— es que analiza la economía desde la perspectiva del maximizador tributario: el objetivo implícito de la curva es estudiar cómo maximizar los recursos a disposición del Estado (y no los recursos a disposición de la sociedad civil), aun cuando ello acarree un enorme coste para la libertad y para la prosperidad de los ciudadanos. De hecho, el análisis de Boscá, Doménech y Ferri también arroja algo de luz sobre la magnitud de algunos de esos costes.

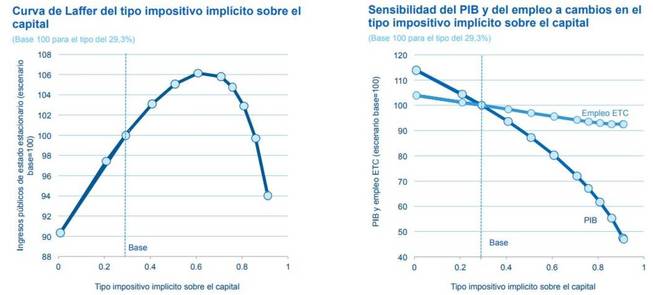

Por ejemplo, son muchos quienes consideran una imperiosa necesidad aumentar los impuestos sobre el capital (tanto sobre los beneficios empresariales cuanto sobre el patrimonio de las grandes fortunas o sobre los rendimientos de los pequeños ahorradores): sin embargo, el potencial recaudatorio de un incremento en la fiscalidad sobre el capital es muy escaso en España y, en cambio, sus costes económicos resultan devastadores. En concreto, para maximizar la recaudación con cargo a las rentas del capital deberíamos aumentar su gravamen medio desde el actual 29,3% hasta el 61%, pero ello apenas nos permitiría elevar la recaudación total de las Administraciones Públicas en un 6% a costa de —atención— hundir el PIB un 20% y destruir el 4,5% de todo el empleo.

Fuente: Boscá, Doménech y Ferri (2017)

O por expresar semejante despropósito en euros contantes y sonantes: para recaudar un máximo de 22.300 millones de euros más que ahora, destruiríamos 220.000 millones de euros en actividad y más de 800.000 empleos. Evidentemente, esta destrucción del PIB y del empleo no sería neta, pues el Estado gastaría sus ingresos extra y con ello contribuiría a generar nueva actividad y nuevo empleo. Pero debería resultar evidente que incrementando el gasto público en 22.300 millones de euros no conseguiríamos crear una actividad adicional de 220.000 millones de euros: incluso asumiendo un generosísimo efecto multiplicador del gasto de 2,5, la destrucción neta del PIB sería del 15%.

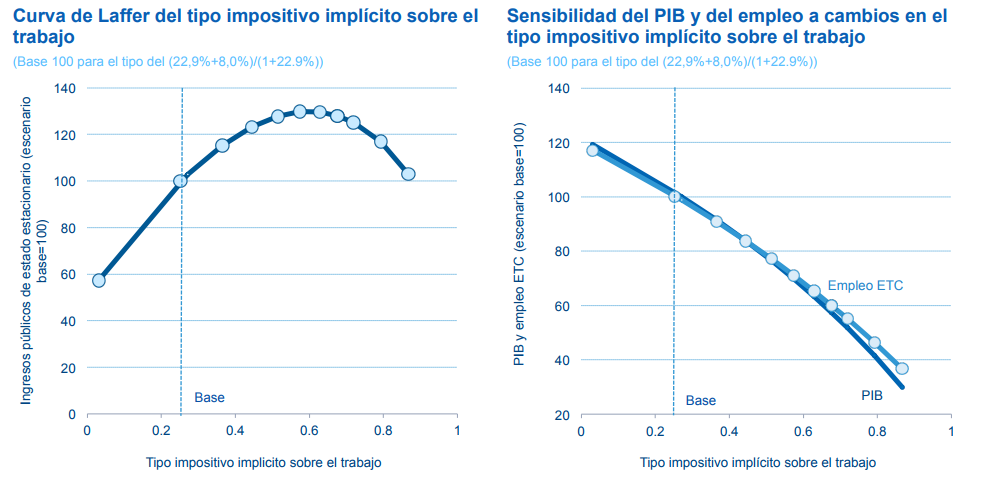

Los efectos de un incremento de los gravámenes a las rentas del trabajo no son mucho menos devastadores que los anteriores: si aumentáramos el tipo medio sobre las rentas del trabajo hasta el 57,5% conseguiríamos el máximo de recaudación por esta partida (las Administración recaudarían hasta un 29% más que ahora), pero lo lograríamos a costa de hundir el PIB un 31,1% y el empleo un 29%.

Fuente: Boscá, Doménech y Ferri (2017)

Es decir, que para recaudar 108.000 millones de euros más destruiríamos actividad por valor de 346.000 millones de euros y 5,3 millones de empleos. De nuevo, aun considerando un generosísimo multiplicador de 2,5, el empobrecimiento neto ascendería al 7% del PIB.

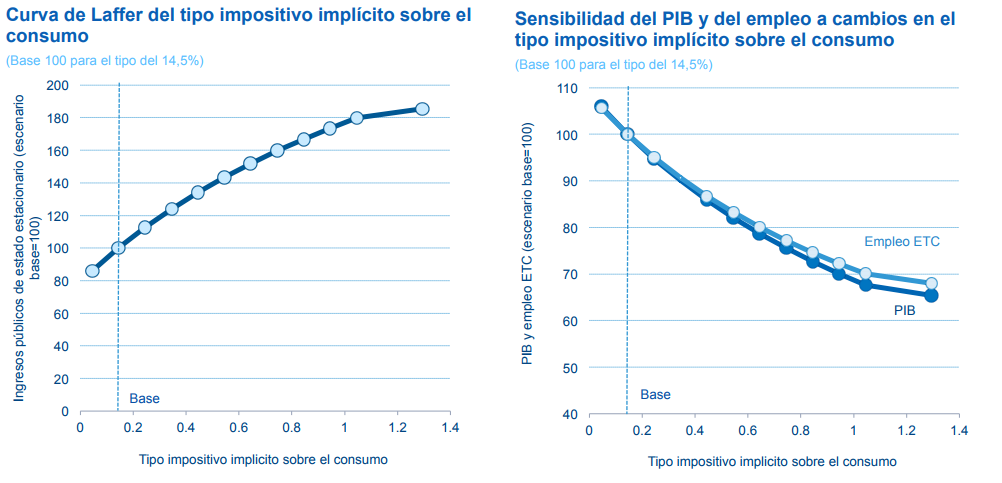

Por último, y según los resultados de Boscá, Doménech y Ferri, la tributación que menos pauperizaría a nuestra economía sería la que grava el consumo (acaso por ello la fiscalidad europea pivote mucho más sobre el consumo que la española). En esta figura impositiva, no sólo resulta teóricamente posible incrementar indefinidamente la recaudación, sino que sus efectos destructores sobre el PIB y sobre el empleo son bastante menores que con los gravámenes sobre el capital y el trabajo.

Fuente: Boscá, Doménech y Ferri (2017)

Por ejemplo, si incrementáramos los tipos medios sobre el consumo desde el 14,5% al 60%, la recaudación total de las Administraciones Públicas crecería un 40% (unos 150.000 millones de euros) y el PIB y el empleo caerían en torno a un 20% (220.000 millones de euros en actividad y casi 3,7 millones de empleos). En este caso, si supusiéramos un efecto multiplicador del gasto de 2,5, la economía incluso podría terminar expandiéndose en términos netos. La realidad, sin embargo, es que el multiplicador en verdad se ubica (en el mejor de los casos) entre 1,1-1,3, de modo que también experimentaríamos pérdidas sobre el conjunto de la economía (aunque mucho menores que penalizando el capital y el trabajo).

En definitiva, que haya margen para aumentar la recaudación tributaria elevando los impuestos… ¡no significa que debamos hacerlo! Sí hemos de tener presente que los políticos, voraces por absorber más recursos a costa de la sociedad, poseerán el perversísimo incentivo de crujirnos a impuestos, dado que son conscientes de que haciéndolo recaudarán más. Pero nosotros no deberíamos quedarnos de brazos cruzados ante tal amenaza parasitaria: no sólo porque habríamos de oponernos moralmente a cualquier robo —también al fiscal— sino porque, desde un punto de vista estrictamente económico, esa maximización lafferiana de la recaudación nos empobrecería de un modo muy considerable. De hecho, las subidas impositivas que con mayor alborozo jalean los partidarios del Gran Gobierno —mayor fiscalidad sobre el capital y sobre las rentas salariales medias-altas— son precisamente aquellas que más hundirían irreparablemente la economía. Lejos de refugiarnos debajo de las tramposas faldas de Laffer, los liberales deberíamos recalcar que las rebajas tributarias, incluso si suponen recortes del gasto público, son el mejor camino para maximizar la libertad y la prosperidad de todos los ciudadanos.

Juan Ramón Rallo

juanramonrallo.com