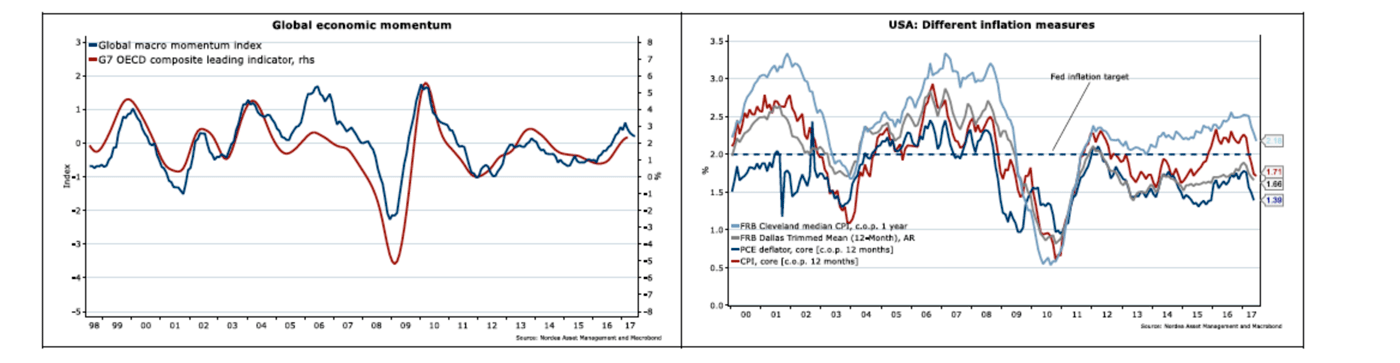

1. Las esperanzas sobre la reactivación económica han dominado la narrativa macroeconómica durante el primer semestre, sin embargo, últimamente la inflación se ha debilitado. ¿Resurgirán estas esperanzas en el segundo semestre o volveremos a una situación de inflación ultrarreducida?

Si bien la temática principal del primer semestre de 2017 se basó en las esperanzas de reactivación económica —es decir, las expectativas de un mayor crecimiento y una inflación ligeramente más elevada—, esperamos que el segundo semestre esté dominado por una narrativa «posreactivación». La inflación se ha debilitado últimamente, lo que confirma nuestra hipótesis de «final de la reactivación económica» que adelantábamos en nuestras previsiones para el segundo trimestre del año. Se espera que tanto en EE. UU. como en Europa la inflación se mantenga por debajo del objetivo de los bancos centrales de un nivel cercano al 2%. Al mismo tiempo, nuestro indicador de crecimiento apunta a una situación más realista en el segundo semestre. Este parámetro lleva un tiempo mostrando una tendencia a la baja, lo que anticipa un punto de inflexión cíclico en el segundo semestre. Esto refleja una ralentización en el crecimiento chino, a medida que el PBoC intenta limitar los riesgos de apalancamiento, así como un crecimiento decepcionante en EE. UU., dado que, hasta la fecha, el programa económico de Trump no ha conseguido generar impulso. Europa sigue siendo el punto positivo de este panorama y no muestra indicios de una ralentización en su dinamismo. En general, esperamos un panorama económico decepcionante en el segundo semestre, que también debería reflejarse en un crecimiento de los beneficios menor de lo esperado. La reactivación económica ha sido y será un elemento aislado, no un cambio de paradigma.

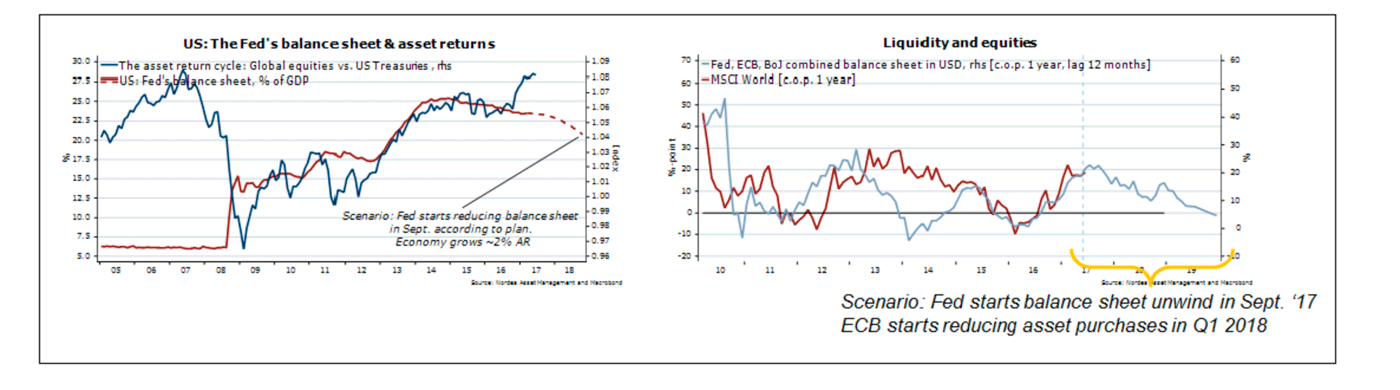

2. Los mercados son cada vez más sensibles a los discursos de los bancos centrales. ¿Es esto un adelanto de lo que debemos esperar en el segundo semestre?

Los mercados no se equivocan al preocuparse por las acciones de los bancos centrales. Dado que el entorno económico actual se caracteriza por un crecimiento elevado pero lento y una inflación reducida, lo lógico sería pensar que los bancos centrales no endurecerán sus políticas. Sin embargo, esto es exactamente lo que está ocurriendo. Los discursos de los principales bancos centrales apuntan a una normalización de sus políticas. La Fed está preparando el terreno para la reducción de su balance, adentrándose en el territorio inexplorado de la retirada de la relajación cuantitativa. Existen buenos motivos para ello, como limitar los riesgos financieros derivados de las elevadas valoraciones y del escaso temor que muestran los inversores. Pero esto también constituye un enorme experimento. Nunca antes nos hemos encontrado en esta situación y sus posibles efectos son desconocidos. No obstante, el resultado será que uno de los principales catalizadores de varias clases de activos perderá fuerza al tiempo que la expansión de la liquidez se ralentiza. En otras palabras, el mercado tendrá una necesidad creciente de encontrar nuevos catalizadores que tomen el relevo. Debido a la debilidad del contexto macroeconómico descrita anteriormente, el éxito de esta búsqueda en los próximos meses es, cuanto menos, dudoso.

3. Un contexto caracterizado por una inflación reducida, ralentización del crecimiento y endurecimiento de las políticas monetarias de los bancos centrales parece complicado. ¿Cómo afectará esto a los mercados en el segundo semestre?

En nuestra opinión, un entorno económico debilitado, el endurecimiento de las políticas de los bancos centrales y unas valoraciones de los activos en niveles elevados constituyen una trinidad imposible. Lo más probable es que solo dos de estos tres factores, como máximo, se mantengan a finales de año. Dado que los indicios económicos apuntan de forma sistemática a una inflación ultrarreducida, la cuestión clave del segundo semestre será quién cederá en este pulso: ¿un mercado en ebullición, mostrando una mayor aversión al riesgo, o unos bancos centrales dispuestos a normalizar su política, adoptando un tono más acomodaticio? Creemos que serán los mercados quienes cedan antes y que la aversión al riesgo aumentará en el segundo semestre, dado que los bancos centrales, casi por naturaleza, solo ajustan sus posturas de forma muy gradual. Si cambian continuamente entre una postura favorable a la normalización monetaria y otra acomodaticia, estos pierden credibilidad, una característica muy preciada para estas instituciones, ya que es difícil lograrla, pero fácil perderla.

Esto se traduce en que las elevadas valoraciones de muchas clases de activos se pondrán en duda ante un entorno macroeconómico incierto y una posición menos clara de los bancos centrales. Por lo tanto, esta trinidad imposible tendrá que resolverse, y el resultado más probable es un incremento de la volatilidad y una menor tolerancia al riesgo durante el segundo semestre. En última instancia, los bancos centrales podrían verse obligados a actuar y a abandonar su tono restrictivo, al menos temporalmente, dado que no pueden ignorar indefinidamente el contexto de baja inflación. Esto podría ocurrir en el tercer trimestre, lo que limitaría la caída de los activos de riesgo.

Witold Bahrke, Nordea AM

La Carta de la Bolsa