El Banco de España ha cifrado el coste irrecuperable del rescate estatal de las cajas españolas en 40.000 millones de euros: algo menos del 4% del PIB. Un atraco que jamás debió producirse porque existía la mucho más razonable —y justa— alternativa de trasladar las milmillonarias pérdidas de tales entidades a sus acreedores. Sin embargo, también es justo reconocer que, en términos comparativos, la magnitud del robo perpetrado por el Ejecutivo central para salvar a la banca nacional ha sido uno de los más moderados dentro del contexto global: incluso cuando lo ponemos en relación con ese otro país que muchos han convertido (erróneamente) en un símbolo de la heterodoxia económica, a saber, Islandia.

Desde hace años se ha convertido en un mantra que Islandia, tras la brutal crisis financiera que sufrió la isla a finales de 2008, optó por dejar caer a sus bancos y por encarcelar a sus banqueros: gracias a ello, el país no tuvo necesidad de aplicar enormes recortes sociales y pudo disfrutar de un milagro económico sin precedentes. En contraste, España escogió el camino opuesto: decidió rescatar a sus bancos a costa de aprobar gravosísimos recortes sociales y todo ello la ha condenado a una salida de la crisis mucho más desigual e injusta.

La realidad, sin embargo, tiene poco que ver con esta epopeya islandesa. Islandia sí rescató a sus bancos y lo hizo, además, destinando muchísimos más recursos públicos que España. No lo digo sólo yo, lo reconoce el propio gobernador del banco central de Islandia, Már Gudmundsson, de un modo escasamente ambiguo:

En el debate internacional, se han desarrollado bastantes mitos acerca de la recuperación islandesa. Se ha hablado de que Islandia permitió que su sistema bancario colapsara, lo que, a la vista del actual buen estado de la economía, parecería una política a seguir por el resto de países. La realidad es que Islandia sí garantizó que la parte doméstica de su sistema bancario siguiera funcionando durante la crisis y lo hizo, además, a un coste muy alto; en caso contrario, las consecuencias habrían sido catastróficas. También se ha dicho que los bancos fueron nacionalizados. No lo fueron. Los bancos fallidos son entidades privadas inmersas en un proceso de liquidación bajo los principios marcados por la ley. El gobierno recapitalizó totalmente a uno de los nuevos bancos. Los otros dos nuevos bancos continúan siendo propiedad de los antiguos bancos fallidos.

Entonces, ¿de dónde proviene la leyenda de que Islandia dejó caer a sus entidades financieras? Islandia sí tomó la decisión de impagar la deuda de sus bancos, pero únicamente para los acreedores extranjeros: los depositantes locales, en cambio, sí fueron objeto de un rescate total. O dicho de otra forma, el Estado islandés sí rescató a los bancos islandeses para que éstos fueran capaces de hacer frente a los depósitos de sus ciudadanos locales (fueran éstos ricos o pobres); en cambio, los depósitos que mantuvieran los extranjeros en bancos islandeses (fueran éstos ricos o pobres) sí se impagaron.

Por ejemplo, Icesave, la marca online del Landsbanki (uno de los tres principales bancos islandeses), atrajo antes de 2008 a numerosos depositantes de Reino Unido y Holanda merced a los cuantiosos intereses ofertados. Una vez llegada la crisis, el Gobierno islandés se desentendió de esos depositantes extranjeros y les trasladó su muerto a los gobiernos británico y holandés (quienes los rescataron a costa de sus respectivos contribuyentes). En este caso, no fue heterodoxia financiera sino nacionalismo financiero.

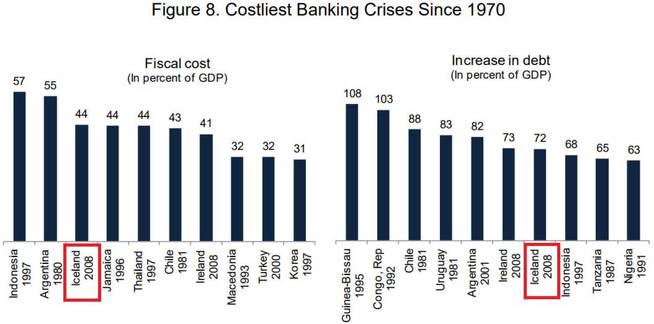

Pero, dejando de lado a los acreedores foráneos, Islandia sí inyectó dinero público en los bancos islandeses para evitar que éstos fueran impagaran a los depositantes domésticos. De hecho, de un modo similar a lo que hizo el gobierno español, el país tuvo que solicitar al FMI una línea de crédito extraordinaria (y condicionada a la aprobación de recortes del gasto futuro) para reflotar a sus entidades financieras. ¿Y cuál ha sido el coste de ese salvataje? Aún no es posible dar cifras definitivas, dado que el proceso de saneamiento todavía está en marcha. Sin embargo, cuatro años después de que arrancara su crisis financiera, los economistas Fabian Valencia y Luc Laeven cifraban el coste bruto de su rescate entre los diez más elevados del último medio siglo: el 44,1% del PIB; en términos netos (descontando los importes ya recuperados), el coste continuaba ascendiendo al 20,5% del PIB. Recordemos que, a finales de 2016 (es decir, cuatro años después de la macrorrecapitalización de las cajas de ahorros españolas), el coste neto de nuestro rescate ascendía a menos del 4% del PIB… cinco veces menos que la ejemplar y heterodoxa Islandia.

En definitiva, el rescate financiero español fue una canallada, sí. Una canallada envuelta, además, por un insoportable tufo de corrupción cuyas responsabilidades ya deberían haberse clarificado y depurado. A su vez, el rescate de Islandia —pese a que ha estado rodeado de mucha mitología— sí nos proporciona algunas lecciones válidas sobre la posibilidad de aplicar quitas a algunos acreedores generalmente considerados intocables, como los tenedores de bonos senior (esto es, aplicar parcialmente el bail-in que algunos defendimos para el caso de España). Sin embargo, deberíamos evitar exagerar la magnitud de los vicios mediterráneos así como la de las virtudes nórdicas: nosotros rescatamos a los bancos y ellos, por desgracia, también.