Tras concluir una animada ponencia con clientes el lunes pasado, uno de ellos se me acercó y me preguntó de forma soslayada sobre las razones de mi aparentemente manifiesta parálisis como escribano. Algo que me disgustó y complació al mismo tiempo. Le respondí que una mezcla de razones perfectamente conjugadas ha resultado en esa pausa aparente de mis Flash Notes. A saber. ¿La elaboración y publicación de nuestro documento de estrategia 2018? (Por cierto monumental tarea del comité de inversiones). ¿La prolijidad en sus demandas de atender visitas físicas con clientes? (ya ha dejado de ser indiferente para mí dormir en un avión). O el no menos importante hecho de que vivimos en una corriente de maniqueísmo en los mercados, divididos incondicionalmente entre dos principios contrarios y que luchan entre sí. Uno apuntando hacia el fin de los días, y el otro invitándote a participar del espectáculo. Dualidad interesante, sin duda, pero que te hace ser doblemente cauto a la hora de lanzarte en la elaboración de perífrasis de tipo analítico.

¿Entienden mi relativa quietud reciente? No obstante, déjenme decir que es absolutamente irrelevante si durante un periodo definido uno prescinde de informar de todo a todas horas, prefiriendo “ausentarse” momentáneamente de la escena. De hecho, en ausencia de grandes cambios, ¿no es precisamente eso lo más cabal? Al fin y al cabo, dicen que los sabios hablan porque tienen algo que decir, y los tontos hablan porque tienen que decir algo. Pues eso. Hoy les escribo porque sí tengo algo que decir y me gustaría compartir.

Empezando por el final, soy de los que piensa que este ciclo alcista en los índices de renta variable tiene aún recorrido. Les comentaba en nuestro documento de visión 2018 (publicado el 29/11) que los riesgos globales siguen vigentes pero que debemos diferenciar entre riesgos estructurales y riesgos cíclicos. ¿Por qué? Los primeros no exigen una respuesta inmediata, lo que hace que no supongan una amenaza que deba materializarse en 2018. Hablo de riesgos tales como el proteccionismo, nacionalismo, apalancamiento, demografía y una pésima asignación de capitales. Todo eso importa, pero mucho me temo que los inversores los seguirán ignorando este año (lo sé porque he hablado con cientos). Sin embargo, los riesgos cíclicos sí pudieran ser más palpables por su naturaleza temporal.

Identifico en esta nota tres riesgos cíclicos que podrían tumbar nuestra visión de continuidad alcista en los mercados de renta variable para el 2018:

- 1) Recesión en los EUA.

- 2) Una Fed actuando lenta (detrás de la curva) y degenerando en un fuerte repunte de los

precios. - 3) Una Fed actuando precipitadamente (por delante de la curva) y nos

lleve a endurecimiento monetario excesivo.

Analicemos estos riesgos y veamos a qué conclusiones llegamos y si tienen capacidad para alterar nuestra visión alcista. Antes de empezar, déjenme recordar que llevamos 13 meses seguidos al alza en el S&P (superando el ciclo alcista de 12 meses en 1949).

Sobre el riesgo de recesión en Estados Unidos -idea mantenida por aquellos que alertan de lo avanzado del ciclo en los EUA, por cierto, uno de los más largos de la historia y ya en fase muy madura-, diría que, efectivamente, un ciclo en fase avanzada de madurez es vulnerable. Llevo años compartiendo con ustedes mis herramientas de análisis en lo que ha venido siendo un largo camino de pedagogía (espero), que no de apostolado. Los lectores habituales sabrán lo que opino sobre el origen de las recesiones, y que éstas tienen lugar cuando el coste del capital iguala o supera el retorno del capital (Wicksel dixit). Una circunstancia que, por cierto, suele darse en fases maduras del ciclo. Hoy, hasta los mismísimos Wicksellianos afirman que tal condición se cumple y que por lo tanto nos dirigimos hacia una recesión ineludible. Veamos si es cierto. El coste del capital lo suelo aproximar con la TIR promedio en los bonos de las empresas BBB en los EUA (esa TIR está hoy cercana al 4.3%). El retorno del capital lo aproximan utilizando el crecimiento estructural en el PIB nominal, y utilizan para ello los últimos 10 años, resultando en un crecimiento medio anual del 3.1% (ese es el retorno del capital esperado). ¡Et voilà… Recesión a la vista!

Pero déjenme, en el desempeño de mi función como torturador de cifras, pulir un poco estos datos. Sí, ya sé que este es un ejercicio peligroso y que los números pueden torturarse hasta que “canten” lo que uno quiere oír. Por ello voy a realizar este ejercicio de la manera más transparente. Acepto que el coste de capital sea del 4.3% (lo dice la TIR promedio del índice de bonos BBB en los EUA). Sin embargo, creo que hay que trabajar el concepto de retorno del capital. Los últimos 10 años han recogido la recesión más profunda y el periodo más deflacionista de los últimos 70 años, lo que distorsiona notablemente a la baja ese nivel promedio de PIB nominal y la propia idea de retorno de capital. Sin ir más lejos, para el 2018 esperamos en los EUA un crecimiento real del 2.5% con una inflación del 2.2%, lo que nos sitúa en un entorno de PIB nominal (retorno del capital) del 4.7%. Netamente superior al coste del capital actual. Ciertamente habrá que valorar cómo evoluciona el spread en los bonos corporativos (coste del capital), pero en nuestro comité de inversiones hemos determinado un spread objetivo para el índice CDX IG en 45 p.b, lo que supone una estabilidad (o incluso mejora). Es por ello que no contemplo este primer riesgo cíclico de recesión en los EUA como algo probable de cara al 2018.

Respecto al segundo riesgo; una Fed actuando lenta (detrás de la curva) y degenerando en un fuerte repunte de los precios, debo decir que puede parecer plausible. Curiosamente, la Fed ha establecido como nivel neutral para sus Fed Fund rates el 0.75% en términos reales. Dado que su objetivo para la inflación es del 2%, eso nos dice que su nivel neutral para los tipos es del 2.75%. Si hacemos caso de lo que dicen los miembros de la Fed y suben tipos al ritmo indicado en su “Dot Plot”, no alcanzaremos ese 2.75% hasta el 2019, lo que significa que iremos siempre por detrás de la curva (por debajo del tipo neutral), lo que podría derivar en tensionamientos en los precios. ¿Entienden por qué nuestro objetivo del 3% en TIR para el Treasury 10Y? La bolsa en EUA, y mucho me temo que el resto de bolsas, no digerirán bien este escenario de aceleración abrupta en precios, pues eso haría pensar en endurecimientos monetarios agresivos y prolongados. Un “endurecimiento por necesidad” y no un “endurecimiento preventivo”, es algo que los mercados no digieren bien. Sin embargo, un aspecto que me tranquiliza es que la propia Fed ha rebajado notablemente el ritmo potencial en PIB para los EUA, lo que hace difícil ver ese deterioro abrupto en precios, y que lleve a la Fed a actuar por necesidad. Así pues, rebajaría mi percepción de peligro en relación a este riesgo cíclico también.

El tercer riesgo sería el opuesto. Una Fed que actúa proactivamente, subiendo de forma más agresiva de lo que hoy sugieren las encuestas (el consenso está en tres subidas para el 2018). ¿Por qué debería hacer eso la Fed? Sencillamente por un ajuste al alza en su valoración sobre el ritmo económico, motivado quizás por un impulso fiscal por parte de la administración Trump, o una reforma impositiva que tiene efectos mayores a lo esperado. Eso obligaría a la Fed a subir tipos más rápido de lo que hoy se descuenta en mercado. Inicialmente eso probablemente tenga un impacto negativo en renta variable y bonos, pero no creo que perjudique la tendencia estructural alcista en la que nos encontramos.

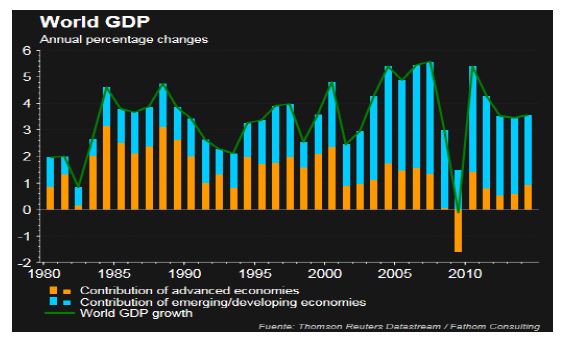

Al fin y al cabo, un endurecimiento monetario preventivo ayudará, con casi total seguridad, a extender la percepción de un ciclo económico extendido y sin inflación. Así pues, tampoco pierdo el sueño con este tercer riesgo cíclico. Tal y como especificamos en nuestro documento estratégico 2018, hay mercados de renta variable en los que no podemos justificar grandes avances (EUA), en otros podemos justificar avances moderados (Europa o Japón) mientras que en algunos sí podemos justificar avances mayores (Asia en general y Brasil por la parte Latam). Les adjunto uno de los gráficos que mas me gustan, y sigo más de cerca, y que respalda lo que les acabo de decir. (Sé que a mi amigo Alarcón también le gustará).

Álex Fusté, economista jefe

Andbank España

Un artículo del Observatorio del Inversor