Tanto que decir, tanto que contar, que habrá que ir haciéndolo en varios artículos a modo de capítulos, porque hay demasiadas variables que están en plena vigencia y que hay que saber interpretar.

La rentabilidad del bono a 10 años superó el 3% el martes, por primera vez desde enero de 2014, y el rendimiento del bono a 2 años se ha situado en el 2,5%, máximo desde septiembre de 2008. La subida de las rentabilidades de Estados Unidos sí está provocando debilidad en las Bolsas. Y es que las expectativas sobre inflación en Estados Unidos están impulsando la rentabilidad de los bonos estadounidenses. A más corto plazo, los inversores ya anticipan nuevas subidas de tipos por parte de la Reserva Federal así como la retirada de los estímulos monetarios de otros bancos centrales.

JPMorgan estima que el rendimiento del bono a 10 años terminará en 2018 en el 3,15%. De hecho, la última vez que el rendimiento a 10 años superó el 3% los bonos del Tesoro se recuperaron. La clave, como les vengo diciendo realmente no es el 3% sino el 3,05%, ya que concretamente 3,0516% es el máximo intradía establecido el 2 de enero de 2014 y no se ha observado ningún rendimiento superior a ese desde 2011. Pero sería un grave error fijarnos únicamente en el bono a 10 años. El aumento en los rendimientos a dos años está en máximos desde 2008. Sí, el bono a 10 años podría atraer toda la atención, pero los rendimientos más altos a corto plazo son más problemáticos.

A pesar de todo lo que se habla sobre la subida del rendimiento del bono USA a 10 años, si vemos un gráfico de largo plazo cabría preguntarse si no se está exagerando todo demasiado.

Sí, es cierto, una subida al 3% parece mucho porque venimos de donde venimos, pero viendo el gráfico con perspectiva la subida al 3% parece una minucia y podríamos tener que acostumbrarnos durante meses o años a ver el bono en estos niveles.

Buenos datos macro en USA:

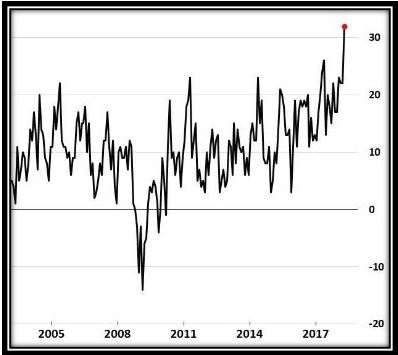

– El Índice de Manufactura de Richmond determina la salud económica del sector manufacturero en el distrito de Richmond. Cualquier lectura por encima de 0 indica mejora de las condiciones del sector manufacturero, mientras que una lectura por debajo de 0 indica empeoramiento de las condiciones.

– El PIB en el primer trimestre crece un +2,3% frente al +2% esperado y el+2,9% anterior.

– El índice de coste laboral sube un +0,8% frente al+0,7% esperado. Este es un dato importante pues refleja las potenciales presiones inflacionistas.

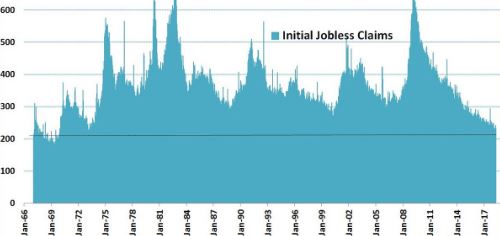

– Las demandas iniciales de desempleo cayeron a su nivel más bajo desde el año 1969.

Hasta la fecha, la mayoría de las compañías del S&P500 han presentado resultados mejor de lo esperado. Muchos inversores no entienden por qué, pese a ello, el S&P500 sólo ha subido un 0,4% desde que JP Morgan abriese la temporada de resultados el pasado 13 de abril. Yo les explico por qué. Resulta que se puede observar que las compañías que han presentado mejores resultados de lo esperado han subido un promedio de 0,3-0,4%, en cambio las que decepcionaron pues cayeron tres veces más.

Por tanto, como comprenderán, así es bastante complicado subir con una cierta alegría y consistencia. ¿Y por qué sucede esto? Sencillo, los mercados llevaban tiempo descontando que los resultados serían mejor de lo esperado, cuando finalmente se confirma apenas produce efecto en los mercados, ya que dicho efecto se fue produciendo semanas antes, poco a poco (es el llamado efecto descuento del mercado). Y es que los inversores se han malacostumbrado, tienen el estómago lleno, se creen que lo normal es que siempre todo salga a las mil maravillas, se relajan, no valoran el mérito que tiene lo que están logrando las empresas cotizadas. Claro, a nada que se llevan un “palo”, la reacción es desmedida e irracional desde todo punto de vista.

Me van a permitir un inciso sobre Reino Unido porque es importante, y es que la productividad ha caído un 0,2% anual en promedio. El crecimiento fue negativo por primera vez en casi un siglo. Las posibles explicaciones podrían ser la dependencia de Reino Unido de los servicios y el hecho de que las empresas zombis se han mantenido vivas gracias a una política monetaria flexible.

Además, la baja productividad también explica por qué el pago se ha mantenido moderado, a pesar del desempleo más bajo en más de cuatro décadas, y recordemos lo que el gobernador del Banco de Inglaterra dijo en 2016 acerca de que el crecimiento de los salarios reales durante la década anterior fue el más lento desde mediados del siglo XIX.

Ismael de la Cruz

ismaeldelacruz.es