Recesión en Estados Unidos, recesión en Alemania, recesión en China. Mucho se está especulando con todo ello. A continuación les comento algunas cuestiones de interés al respecto.

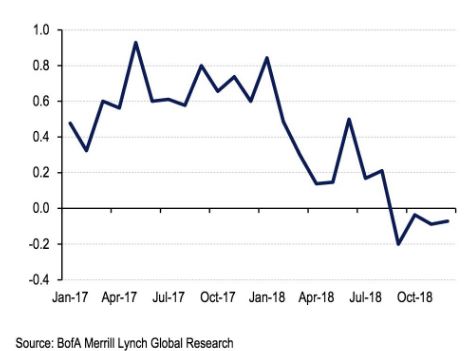

Bank of America Merrill Lynch ve a Alemania ya en recesión. La entidad espera que el crecimiento del PIB germano en el cuarto trimestre del 2018 así lo confirme.

Fuente: BofA

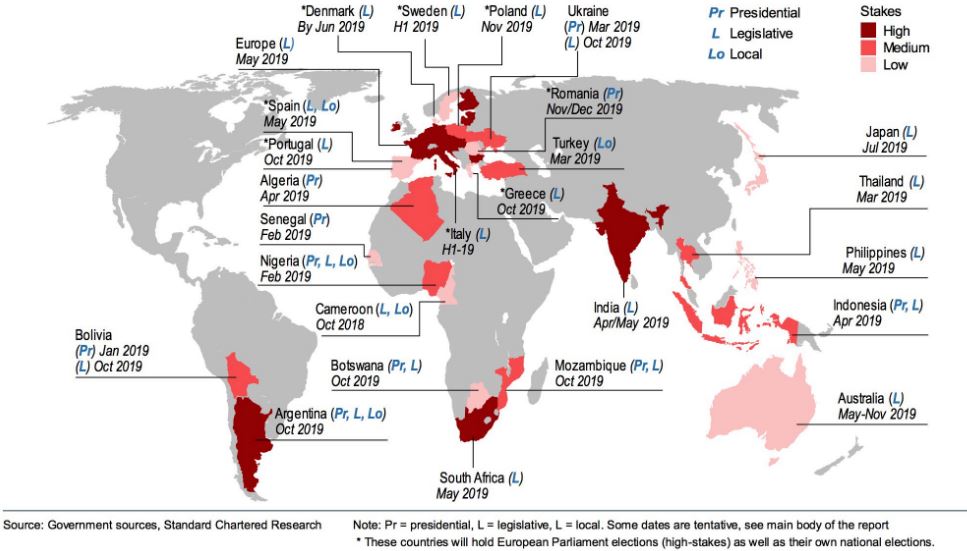

Y es que existen muchos riesgos políticos en 2019, ya que las diferentes generales podrían dar lugar a giros sorprendente.

Fuente: Government sources, Standard Chartered Research

La recesión que duró desde finales de 2007 hasta mediados de 2009, fue intensa, y la posterior expansión ha sido excepcionalmente larga y fuerte, ha durado 114 meses, lo que la convierte en la segunda más larga en la historia de Estados Unidos y durante ese tiempo, la tasa de desempleo ha caído del 9.9 al 3.7%.

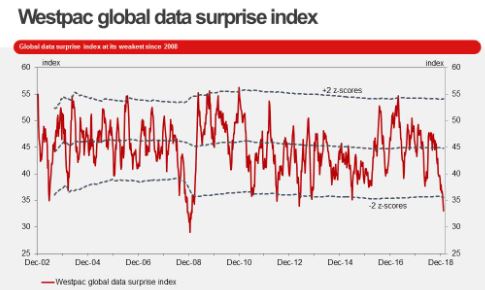

De momento, el índice global de sorpresas de Westpac está en caída libre, comenzando el año nuevo en sus niveles más bajos desde la crisis financiera de 2008:

Fuente: Westpac

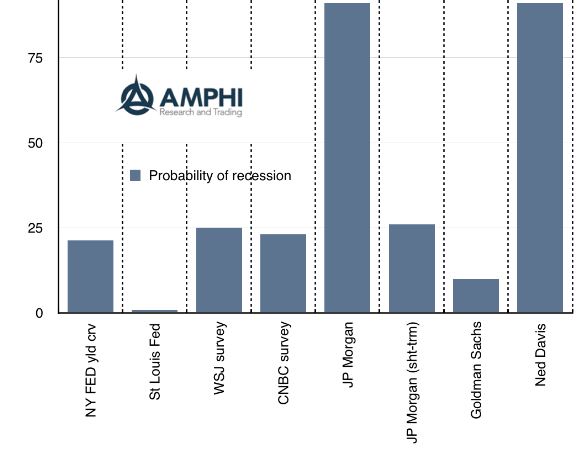

Actualmente, existen modelos que estiman que la probabilidad de recesión es inferior al 1%, así como otros modelos que dicen que la probabilidad es del 90%. No hay duda de que la posibilidad de una recesión es mayor hoy que hace un año, pero una media de todos los pronósticos sería del 25%.

Fuente: AMPHI

La cuestión es que el impulso está disminuyendo en las principales economías del mundo, según un indicador que la OCDE utiliza para predecir los puntos de inflexión. Este El indicador, que como digo está diseñado para anticipar los puntos de inflexión con seis o nueve meses de antelación, ha estado disminuyendo desde principios de 2018 y volvió a caer en noviembre.

Fuente: Reuters

El siguiente gráfico es muy revelador , podemos ver la comparativa de varios datos desde 2015 a finales de 2018. Es evidente que el deterioro comienza en los primeros meses del pasado año.

Fuente: CPB Netherlands Bureaus for Economic Policy Analysis

Tampoco ayuda, como es obvio, la curva invertida en USA. El gráfico siguiente con el spread entre los bonos a 2 y a 10 años también es muy clarificador y suele anticipar la llegada de una recesión económica.

Fuente: The Economist

Un indicador de Bank of America que toma en cuenta los movimientos en el índice S&P 500 y el margen entre los rendimientos del Tesoro a 3 y 10 años, apunta a una probabilidad de recesión del 64% durante el próximo año. El modelo basado en el mercado de Goldman Sachs sitúa las probabilidades de recesión en un 50%. Los fundamentos están cambiando, pero no son tan malos como lo que parece estar evaluando el mercado, es demasiado pronto para hablar de recesión.

Fuente: The Wall Street Journal

También la desaceleración de la economía de China tiene su Impacto en USA y en Europa como pueden ver en este otro gráfico.

Fuente: Deutsche Bank

Todo esto nos lleva a los mercados emergentes, un sector que podría ser de los más favorecidos en Bolsa este año. Es cierto que el 2018 no fue un año para enmarcar por los inversores en renta variable en general y en mercados emergentes en particular. De por sí, las acciones globales cayeron un 4,1%, mientras que las acciones de los mercados emergentes se derrumbaron un 10%. Pero en 2019 hay razones para creer (nunca afirmar con rotundidad) que la cosa puede girarse.

Fuente: Robeco

Después de un período de tres años durante los cuales la Reserva Federal ha subido nueve veces las tasas de interés, el presidente de la Fed, Jerome Powell, ha cambiado el tono, afirmando tajantemente que volver a subir los tipos dependerá básicamente de los datos (elimina el mantra de aumentos graduales), permitiendo de esta manera que las circunstancias del mercado influyan en la política monetaria futura. Y eso significa que el dólar estadounidense no necesariamente se fortalecerá, ya que el atractivo de una moneda depende en gran medida de las diferencias de tasas de interés entre dos regiones. Este punto es la clave para los mercados emergentes, ya que un billete verde fuerte tiende a coincidir con un peor desempeño de los mercados emergentes. Además, se espera que el crecimiento en los países emergentes se acelere un poco, mientras que el crecimiento en los mercados desarrollados se ralentice.

Bien, hasta aquí hemos visto cuestiones referidas al riesgo de recesión en Estados Unidos. ¿Pero estamos realmente valorando la realidad? Es decir, ¿hemos introducido en la ecuación todas las variables? Yo creo que no. Hay una fundamental que es el coste económico que supone mantener cada día cerrada parcialmente la Administración. Y es que ya van tres semanas y el cierre está causando un daño mucho mayor en la economía de los Estados Unidos de lo que se estimó anteriormente, y es que incluso así lo ha reconocido el martes la Casa Blanca el martes. Las estimaciones revisadas del Consejo de Asesores Económicos muestran que el cierre, ahora en su cuarta semana, está comenzando a tener consecuencias económicas reales, lo que traducido quiere decir que ya ha tenido un peso significativo y que podría llevar a la economía de los Estados Unidos a una contracción (pese a que algunos miren a otro lado, como el vicepresidente Mike Pence, que hace poco minimizó los efectos del cierre en medio de una economía sólida y en pleno auge).

Por ahora, la Casa Blanca no muestra signos de ceder, y Kevin Hassett, presidente del Consejo de Asesores Económicos, siguió culpando a los demócratas por el daño económico. La administración calcula que el cierre reduce el crecimiento económico trimestral en 0,13 puntos porcentuales por cada semana. Eso significa que la economía ya ha perdido casi medio punto porcentual de crecimiento (ya que nos encontramos en la cuarta semana). La conclusión es que la economía podría detenerse fácilmente en el primer trimestre, y luego la pregunta es qué sucederá en el segundo trimestre si el cierre persiste, porque es obvio que cuanto más tiempo se prolongue, más tardará en recuperarse. Básicamente, si el cierre continúa hasta finales de marzo, la economía se contraería oficialmente en el primer trimestre.

Ismael de la Cruz

ismaeldelacruz.es