El mercado alcista de acciones en Estados Unidos acaba de cumplir 10 años y nunca hemos visto un mercado alcista tanto tiempo y por si fuera poco el comienzo de año fue el mejor desde el año 1991.

Las acciones que más impulsaron el rally son las que también han transformado nuestra cultura y sociedad para bien o para mal: Amazon creó un supermercado online (cuyo valor es tres veces Walmart) en el que se encuentra de todo y te lo llevan a casa enseguida; Facebook es nuestra vida paralela en la que pasamos buena parte del día; Google y Netflix Inc se han convertido en nuestras bibliotecas y cines respectivamente; Apple ha logrado que nuestra vida esté concentrada en la palma de nuestra mano.

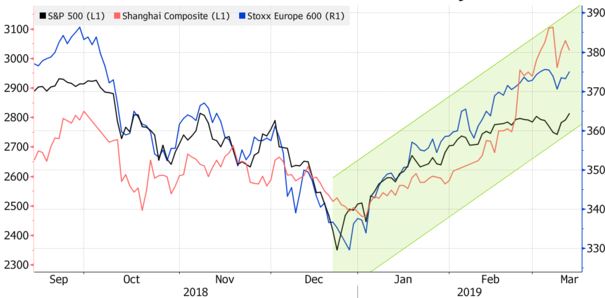

En estos diez maravillosos años bursátiles el S&P 500 logró una rentabilidad del 400 por ciento, incluidos los dividendos (el 18 por ciento anual). En principio, para lo que resta de año no debiera de haber grandes cambios, es más, lo «normal» sería que el S&P500 terminase el ejercicio más o menos donde está ahora, rondando los 2.750 puntos, y es que buena parte del potencial alcista esperado para este año ya lo hizo en el mes de enero. No pasaría nada si vemos caídas a los 2.600 puntos o incluso algo por debajo, entraría dentro de lo esperado. Otra cosa son los mínimos de diciembre de 2.400 puntos, zona a la que no creo que regresemos. Eso sí, tan sólo un factor podría hacer que las subidas fuesen mayores: un acuerdo comercial satisfactorio entre USA y China, cosa que de momento parece que se ha aplazado para el mes de abril. Mientras, la nueva hoja de ruta de la FED, más moderada y contenida en lo referente a subidas de tipos de interés, es otro elemento que ayuda a la renta variable (los futuros de fondos federales no esperan subidas de tasas este año). De hecho, el mercado proyecta una posibilidad pequeña de un recorte de tasas (un 26% de probabilidad para el próximo enero). Mientras tanto, la curva de rendimiento del Tesoro casi plana continúa proyectando un crecimiento relativamente suave y una inflación moderada. La probabilidad de recesión sigue siendo baja, al menos por ahora.

Es cierto que la economía mundial no atraviesa un momento sencillo, sin embargo, hay razones para esperar que la desaceleración actual sea de corta duración y que la caída se reduzca en el próximo trimestre. Muchos bancos centrales han frenado el endurecimiento de la política monetaria o han introducido nuevos estímulos, calmando los temores de los inversores. No sólo sucede ésto en la FED como les acabo de comentar, también en el BCE (varió su hoja de ruta y los tipos de interés no subirán antes de mediados del próximo año) en Australia, Canadá y el Reino Unido están en modo esperar y ver. China es el país que destaca y las medidas adoptadas han llevado al Shanghai Composite a subir un 22 por ciento desde diciembre frente al 20 por ciento del S&P500.

Gráfico: Wall Street Journal

El índice de sorpresas económicas para la zona euro, que ha sido uno de los puntos débiles de la economía, se ha recuperado a su mejor nivel en casi cinco meses. En el gráfico pueden ver en blanco el índice para Estados Unidos, en morado para Asia y Pacífico, en azul para la zona euro. Los tres están en negativo (lo que significa que los datos económicos han salido peor de lo esperado), pero hay que mirar el vaso medio lleno y darse cuenta que la eurozona venía de mucho más abajo y ya ha alcanzado a USA y a Asia, estando en línea ascendente.

Gráfico: New York Times

Así las cosas, los inversores siguen confiando en la Bolsa, redujeron el efectivo y aumentaron la exposición a las acciones en el mes de febrero, siendo Europa el mayor beneficiario. Además, el índice de volatilidad del Euro Stoxx ha alcanzado su nivel más bajo desde septiembre (por debajo de 20 es positivo y cuanto más bajo sea mejor para la Bolsa), mientras que la volatilidad del S&P está por debajo de la de Europa. El sentimiento de los inversores semanal) queda de la siguiente manera:

Alcistas: 32,4% (-5% respecto la pasada semana).

Bajistas: 31,1% (+4,3% respecto la pasada semana).

Neutros: 36,5% (+0,7% respecto la pasada semana).

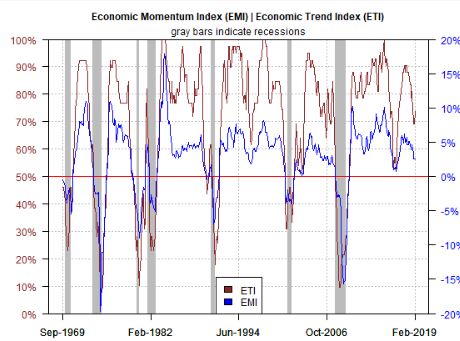

Por último, me gustaría comentarles brevemente la lectura de ETI y EMI, porque es un tema importante (aunque ya hablé de ello en mi blog). Me estoy refiriendo a los índices de tendencia económica y momentum (ETI y EMI respectivamente). Las zonas claves son 50% para el ETI y 0% para el EMI, de manera que cuando los índices caen por debajo de esos puntos de inflexión, tendremos claros signos de advertencia de que el riesgo de recesión es elevado. Recuerde que ETI y EMI ofrecieron señales tempranas de que la producción de USA se estaba desacelerando, mucho antes que el resto de indicadores. En julio pasado, por ejemplo, podemos ver que los dos índices comenzaron a caer con fuerza. Es fácil mirar hacia atrás ahora y concluir que la desaceleración fue obvia. Pero en julio de 2018, los mercados y los medios de comunicación se centraron en la aceleración del crecimiento en la primera mitad del año, una aceleración que alcanzó su punto máximo en el segundo trimestre, cuando el PIB aumentó a un sólido ritmo del 4,2%.

Gráfico: Capital Spectator

La pregunta es si la desaceleración ha seguido su curso o está preparada para deteriorarse aún más e incrementar la probabilidad de que una nueva recesión está cerca. Todo sugiere que la desaceleración podría estar estabilizándose. La ETI se ha recuperado ligeramente después de caer por debajo del 70% en diciembre y enero (para marzo se espera en 71.4% y las proyecciones para abril reflejan otro aumento a 74%).

Ismael de la Cruz

ismaeldelacruz.es

expansion.com