Cerrando noviembre ha irrumpido una nueva variante del COVID. Y lo ha hecho en nuestra realidad cotidiana (nuevas restricciones de movilidad en algunos países), y en los mercados, trayendo consigo caídas de los activos de riesgo y cierta búsqueda de refugio. Con pocos datos a la fecha sobre Ómicrom, lo conocido apunta a una mayor transmisión frente a otras cepas, pero también a una menor letalidad. Siendo conscientes de que el COVID sigue siendo un riesgo, probablemente el principal a nivel social, macro y microeconómico, vemos razones para un seguimiento de Ómicrom, pero no, a la fecha, para generar alarma.

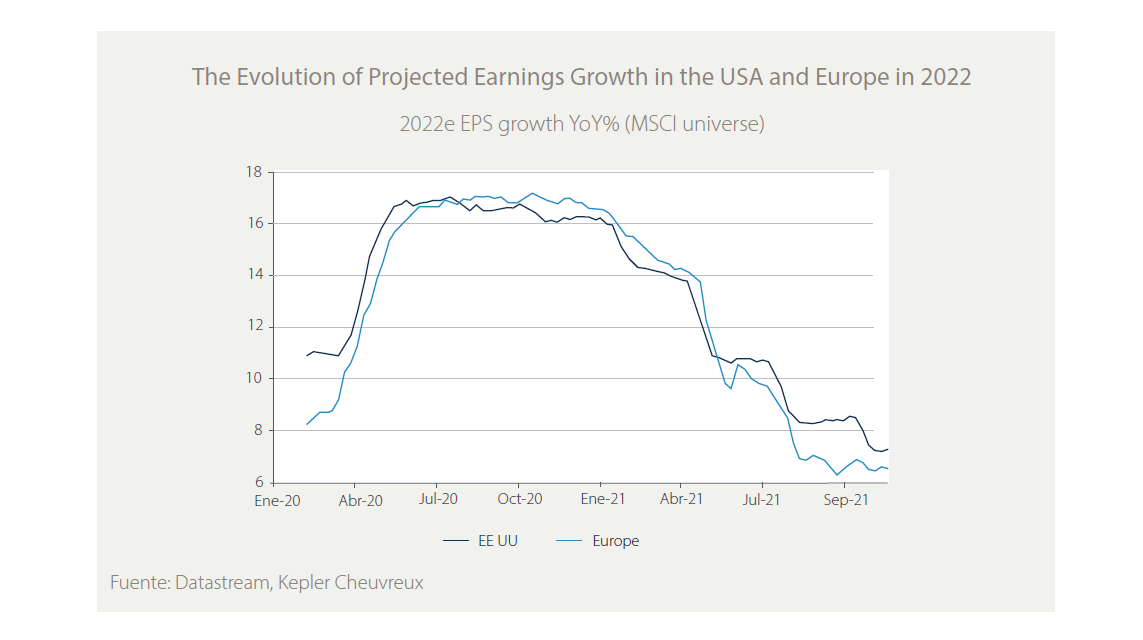

¿Cómo afecta lo anterior al “apetito por el riesgo”? Un entorno más complejo no significa necesariamente un cambio de tendencia. Repasamos algunos de los fundamentales que también acompañan al dibujo de 2022. Empezamos por las condiciones financieras, los bancos centrales empiezan a retirar estímulos, sí, pero de forma prudente, telegrafiada, siendo conscientes del riesgo de movimientos prematuros, errores del pasado. Por todo ello, esperamos que los tipos suban, pero de forma gradual, sin endurecimiento de las condiciones monetarias que comprometan el En cifras: tipos a 10 años en EE UU del 2% o del 0% en Alemania, por encima de los actuales, pero sin ser niveles preocupantes. Además, el impulso fiscal prosigue en 2022 y siguientes. Lo hace en EEUU (Plan de Infraestructuras), y en Europa (Next Generation EU), pero también en Japón, con un fuerte plan de estímulo anunciado en noviembre. Sobre la inflación, reconociendo los muchos interrogantes, somos de la opinión de que la energía no seguirá subiendo. Así, con un precio objetivo para el barril de Brent de 70-80 dólares en 2022, el precio del crudo no impulsaría más la inflación. Con ello, dibujamos un escenario de precios a nivel global con IPCs por debajo de lo visto en 2021 aunque, más que probablemente, algo por encima de los de años anteriores. En cuanto al crecimiento, no advertimos estancamiento a la vista fuera de China (impactada hasta ahora por la parte inmobiliaria), y sí distintas palancas para la inversión y consumo. Así, la perspectiva es de una producción al alza para hacer frente a los pedidos pendientes o de continuada mejora laboral. Y, por último, las valoraciones de renta variable, en las que sin esperar que se repita el extraordinario año de resultados de 2021, la estabilidad de los beneficios de muchos mercados sigue ofreciendo oportunidades.

Esperamos así un 2022 con expectativas de menor rentabilidad frente a lo vivido en 2021 y más complejo que este año. Más al grano, ¿dónde podrían estar las oportunidades? En renta variable en mercados como Japón, como opción con mayor potencial dentro de los desarrollados, y prefiriendo Europa frente a EEUU. Tras las recientes medidas de impulso monetario de Pekín, que cambia significativamente su aproximación ante la desaceleración macro, mejoramos la visión sobre China que pasa de ser cauta a más favorable. Siguiendo en Asia, rebajamos ligeramente el optimismo sobre la India tras el retraso en la reforma agraria. En EEUU nos gustan las pequeñas compañías, y alternativas “value” como el mercado británico, muy rezagado por valoración. compañamos en la transición energética y reforzamos temáticas como educación, agua o tendencias en alimentación. En renta fija, optamos por duraciones cortas en cartera, siendo conscientes de que en crédito hay que ser selectivos (esperamos diferenciales de crédito ligeramente superiores) y aprovecharíamos alguna oportunidad entre los emergentes (China, India). Por último, dólar en carteras, con margen para apreciarse frente al euro, pero no significativamente frente a otras monedas.

Andbank España

Un artículo del Observatorio del Inversor

ESTE DOCUMENTO HA SIDO REALIZADO POR ANDBANK, PRINCIPALMENTE PARA SU DISTRIBUCIÓN INTERNA E INVERSORES PROFESIONALES. ESTE DOCUMENTO NO DEBE SER CONSIDERADO COMO CONSEJO DE INVERSIÓN NI UNA RECOMENDACIÓN DE COMPRA DE NINGÚN ACTIVO, PRODUCTO O ESTRATEGIA. LAS REFERENCIAS A CUALQUIER EMISOR O TÍTULO, NO PRETENDEN SER NINGUNA RECOMENDACIÓN DE COMPRA O VENTA DE DICHOS TÍTULOS.