Te ofrecemos las noticias destacadas del día de las siguientes empresas -Amadeus, Técnicas Reunidas, IAG, Indra, Deóleo, Alba, Repsol…-, realizado por el Departamento de Análisis de Link Securities.

. AMADEUS (AMS) presentó el viernes sus resultados correspondientes al ejercicio 2024, de los que destacamos los siguientes aspectos:

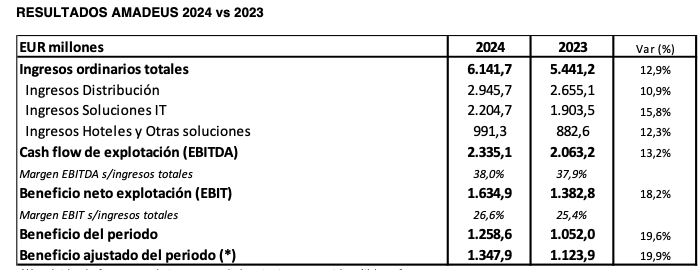

- AMS elevó su cifra de negocio un 12,9% interanual en 2024, hasta los EUR 6.141,7 millones. De dicha cifra, EUR 2.945,7 millones correspondieron a ingresos de la división de Distribución (+10,9% interanual); EUR 2.204,7 millones a la división de Soluciones IT (+15,8% interanual); y EUR 991,3 millones a la división de Hoteles (+12,3% interanual).

- Las reservas aéreas se incrementaron un 4,7% interanual, hasta los 471,2 millones, mientras que los pasajeros embarcados (PB) repuntaron un 10,9% interanual, hasta los 2.166,1 millones.

- Por su parte, el cash flow de explotación (EBITDA) alcanzó en 2024 los EUR 2.335,1 millones, un 13,2% más que en 2023. El crecimiento del EBITDA se explica por el aumento de las contribuciones de todos los segmentos de negocio de AMS, y el aumento del 15,3% de los costes indirectos. El margen de EBITDA sobre los ingresos totales fue del 38,0% durante el periodo, una décima más que en el ejercicio anterior.

- El ligero repunte de las amortizaciones (+2,9%) permitió a AMS elevar su beneficio neto de explotación (EBIT) un 18,2% interanual, hasta los EUR 1.634,9 millones. Además, en términos sobre los ingresos totales, el margen EBIT aumentó hasta el 26,6% (vs 25,4%; 2023).

- Por su lado, el beneficio del periodo alcanzó los EUR 1.258,6 millones en 2024, lo que supone una mejora del 19,6% con respecto al obtenido un año antes. En términos ajustados, excluyendo el efecto neto de impuestos de las siguientes partidas: (i) los efectos contables derivados de la asignación de precio de adquisición (PPA) y las pérdidas por deterioro del inmovilizado, (ii) las diferencias positivas / (negativas) de cambio no operativas, y (iii) otras partidas no operativas, el beneficio neto ajustado de AMS cerró 2024 en los EUR 1.347,9 millones, una cifra superior en un 19,9% con respecto al ejercicio precedente.

- El flujo de efectivo disponible de AMS también mejoró en 2024, ya que creció un 15,9% interanual hasta EUR 1.334,8 millones, lo que se tradujo en una deuda financiera neta de EUR 2.111,3 millones al cierre de 2024 (equivalente a 0,91x (veces) el EBITDA de los doce meses anteriores vs 1,02x; 2023).

- Dividendo: En junio de 2025, el Consejo de Administración de AMS someterá a la aprobación de la Junta General Ordinaria un dividendo bruto íntegro total de EUR 1,39 por acción, lo que supone un 50% del beneficio publicado. De acuerdo con esto, la distribución de beneficios propuesta relativa al resultado de 2024 establece el reparto de un total de EUR 626,2 millones en concepto de dividendo con cargo al ejercicio 2024.

- El 27 de febrero de 2025, AMS anunció un programa de recompra de acciones con el fin de reducir el capital social de la sociedad a través de la amortización de las mismas. La inversión máxima en el marco de este programa es de EUR 1.300 millones, con un máximo de 19.231.000 acciones (4,27% del capital social de AMS). Las condiciones del programa aún no han sido anunciadas.

. TÉCNICAS REUNIDAS (TRE) comunicó a la CNMV un avance de los resultados de los resultados correspondientes al ejercicio 2024. Así, las principales magnitudes son las siguientes:

- La cartera de 2024 asciende a EUR 12.479 millones (+9% vs. 2023)

- Las ventas de 2024 se situaron en EUR 4.451 millones (+8% vs. 2023)

-

- Ventas 4T2024 de EUR 1.232 millones (+39% vs. 4T2023)

- Beneficio neto explotación (EBIT) en 2024 de EUR 181 millones (+16% vs. 2023) con un margen EBIT del 4,1%

- EBIT en el 4T2024 de EUR 50 millones (+35% vs. 4T2023)

- Beneficio neto en el 2024 de EUR 89 millones (+50% vs. 2023)

- Posición de caja neta de EUR 394 millones a finales de diciembre de 2024

. IAG anunció el viernes a la CNMV su decisión de proponer a los accionistas la distribución de un dividendo complementario de EUR 0,06 brutos por acción con cargo al ejercicio 2024. Esto, junto con el dividendo a cuenta pagado en septiembre de 2024, supone un dividendo anual de EUR 0,09 brutos por acción, lo que representa un dividendo total de EUR 435 millones con respecto al ejercicio, teniendo en cuenta el capital social total emitido de la sociedad.

Con sujeción a la aprobación de los accionistas en la Junta General de Accionistas de IAG, el dividendo complementario será pagadero a partir del 30 de junio de 2025 a los accionistas inscritos en el registro el 27 de junio de 2025. El viernes, IAG anunció, asimismo, un programa de recompra de acciones por importe máximo de EUR 1.000 millones que se implementará en los próximos 12 meses. La decisión la fundamenta IAG en el riguroso marco de asignación de capital de IAG, que respalda el objetivo de lograr una remuneración sostenible a largo plazo para sus accionistas.

Por otro lado, Expansión informa hoy que IAG, matriz de Iberia y British Airways, ha abonado £ 557 millones (unos EUR 673 millones) a la Hacienda británica (HMRC, por sus siglas en inglés), en relación a la reclamación del IVA por los vuelos canjeados en su programa de fidelización (IAG Loyalty). Se trata de un paso necesario antes de reclamar en la Justicia que los vuelos obtenidos a cambio de puntos están exentos de IVA. El holding espera recuperar todo ese importe y no tener que pagar unos intereses que ya van por £ 100 millones (unos EUR 121 millones). Este conflicto, según IAG, no incidirá en su capacidad de pagar dividendos en efectivo a sus accionistas, ni en la implementación del programa de recompra de acciones que va a llevar a cabo.

. Al amparo de la autorización conferida por la Junta General de Accionistas para la adquisición derivativa de acciones propias, el Consejo de Administración de INDRA (IDR) ha acordado llevar a cabo un Programa Temporal de Recompra de acciones propias con las siguientes características:

- La finalidad del Programa es permitir a IDR cumplir con las obligaciones de entrega de acciones a sus directivos y empleados derivadas del sistema de retribución vigente.

- El Programa afectará a un máximo de 235.000 acciones, representativas del 0,13% del capital social de IDR en la fecha del presente anuncio, y su importe monetario máximo asciende a EUR 5.875.000.

- Las acciones se comprarán a precio de mercado, de conformidad con las condiciones de precio y volumen establecidas en el Reglamento Delegado (UE) 2016/1052 y con sujeción a los términos autorizados por la Junta General de Accionistas.

- La duración del Programa será desde el 3 de marzo de 2025 hasta el 17 de marzo de 2025, sin perjuicio de que se pueda interrumpir o cancelar con antelación.

Asimismo, para habilitar el inicio de la operativa del Programa, IDR ha acordado suspender temporalmente, con efectos desde el 3 de marzo de 2025, el contrato de liquidez que entró en vigor el 6 de diciembre de 2023.

. DEOLEO (OLE) comunicó a la CNMV que ha recibido de la agencia tributaria italiana (agenzia delle Entrate Riscossione) el requerimiento de pago (Cartella de Pagamento) correspondiente a la Contingencia Fiscal Italiana. La suma a pagar por Carapelli Firenze bajo el Requerimiento de Pago asciende finalmente a EUR 64,7 millones, frente a los EUR 89 millones inicialmente estimados con un criterio de prudencia y comunicada al mercado en noviembre.

OLE reafirma que tiene sólidos argumentos que apoyan su defensa al objeto de ganar el pleito y que mantiene la misma posición que en la Comunicación de noviembre y en la Comunicación de enero. Carapelli Firenze ya ha apelado el fallo emitido en relación con la Contingencial Fiscal Italiana ante la Corte Suprema Italiana y, en los próximos días, solicitará la suspensión del pago de la sanción.

En paralelo, OLE tiene muy avanzada la negociación de la documentación de la Refinanciación que fue objeto del anuncio efectuado en fecha 24 de enero de 2025, y confía en cerrar dicho proceso en las próximas semanas y en todo caso dentro del presente trimestre, lo que será objeto de oportuno anuncio al mercado.

. C.F. ALBA (ALB) comunicó a la CNMV que, a través de su filial íntegramente participada Alba Europe, S.à.r.l., ha vendido la totalidad de su participación del 23,71% del capital social de Profand Fishing Holding, S.L. al socio mayoritario Lucasiñas, S.L. por EUR 127 millones. Desde su entrada en el accionariado en octubre de 2021, la inversión en el capital social de Profand ha generado a ALB unas plusvalías, antes de impuestos, de EUR 23 millones, de los que EUR 6 millones se recogerán en los resultados consolidados de 2025.

Adicionalmente a los fondos aportados en la ampliación de capital realizada en el momento de su entrada, ALB contribuyó con EUR 29 millones adicionales a Profand en junio de 2023 a través de un préstamo subordinado destinado a la compra y acondicionamiento de una nueva planta productiva en Boston (EEUU). Este préstamo vence en mayo de 2030 pero contempla la posibilidad de amortizaciones anticipadas en determinadas circunstancias

. El diario Expansión informa hoy que la compañía energética española REPSOL (REP) ha alcanzado un acuerdo para adquirir una participación del 40% del capital social de la empresa filipina Unioil Lubricants, en una operación que le permitirá reforzar su presencia en Filipinas y en el sudeste asiático, una región con un gran mercado en el negocio de los lubricantes. El acuerdo permite a REP añadir una quinta planta de fabricación a las ya existentes de REP en España, Mexico, Singapur e Indonesia. Unioil Lubricants contaba con una capacidad de producción total de 25.000 toneladas a finales de 2024.

. Según informa hoy Expansión, Castlelake ha ampliado el plazo de recepción de ofertas por AEDAS HOMES (AEDAS), un proceso que canaliza a través de Deutsche Bank. El fondo de inversión estadounidense, que había planteado inicialmente recabar las ofertas por la promotora a mediados del mes de febrero, ha dado a los potenciales interesados por AEDAS hasta el 7 de marzo para mandar sus propuestas, según le informaron a Expansión fuentes del mercado. El fondo, que cuenta con una participación del 79% del capital social de AEDAS busca así dar más tiempo a aquellos inversores que han mostrado su interés por la promotora, entre los que figuran Hines o Starwood Capital.

Por el Departamento de Análisis de Link Securities

![]()