Te ofrecemos las noticias destacadas del día de las siguientes empresas -Endesa, Global Dominion, Fluidra, OHLA, Grifols, Indra, Prisa, Acerinox…-, realizado por el Departamento de Análisis de Link Securities.

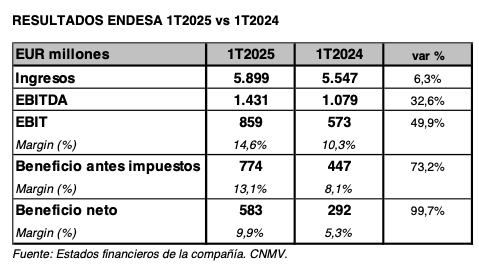

. ENDESA (ELE) presentó hoy sus resultados correspondientes al primer trimestre del ejercicio (1T2025), de los que destacamos los siguientes aspectos:

- ELE alcanzó una cifra de ingresos de EUR 5.899 millones entre enero y marzo, lo que supone una mejora del 6,3% interanual. De dicho importe, los Ingresos por Ventas y por prestación de servicios alcanzaron los EUR 5.806 millones (+6,4% interanual) y Otros ingresos de explotación alcanzaron EUR 93 millones (+3,3% interanual).

- Tras el incremento del 12,7% interanual de la partida de aprovisionamientos y servicios, el margen de contribución de ELE cerró el 1T2025 en los EUR 1.983 millones (21,1% interanual).

- Por su parte, el cash flow de explotación (EBITDA) de ELE se elevó en el 1T2025 hasta los EUR 1.431 millones, una cifra un 32,6% superior a la del mismo trimestre del año precedente. En términos sobre ventas, el margen EBITDA repuntó hasta el 24,3% entre enero y marzo de 2025, desde el 19,5% del 1T2024.

- Asimismo, el beneficio neto de explotación (EBIT) totalizó EUR 859 millones, un importe superior en un 49,9% con respecto al obtenido en el mismo trimestre del año anterior. En términos sobre ingresos, el margen EBIT se situó en marzo en el 14,6%, frente al 10,3% del 1T2024.

- Adicionalmente, el beneficio antes de impuestos (BAI) de ELE en el 1T2025 se elevó hasta los EUR 774 millones (+73,2% interanual). Finalmente, el beneficio neto atribuible de ELE alcanzó los EUR 583 millones, casi duplicando (+99,7% interanual) el importe obtenido en el mismo trimestre del año anterior.

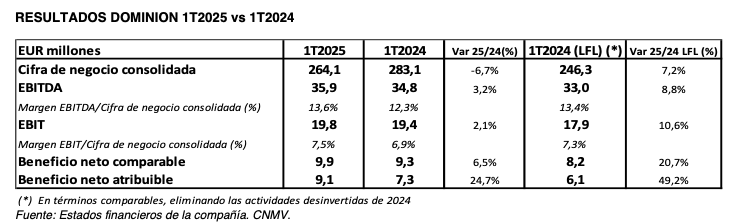

. GLOBAL DOMINION (DOM) presentó ayer sus resultados correspondientes al primer trimestre del ejercicio (1T2025), de los que destacamos los siguientes aspectos:

- Los resultados de DOM del 1T2025 se vieron afectados por las desinversiones, principalmente la actividad de mantenimiento industrial vendida a Serveo (noviembre 2024) y otras desinversiones menores. Así, el efecto inorgánico en la facturación del trimestre ha sido de EUR -36,8 millones, debido a las variaciones de perímetro respecto a 1T2024. El efecto en cash flow de explotación (EBITDA), por su parte, fue de EUR 1,8 millones y de EUR 1,2 millones en beneficio neto. Esta cifra engloba las magnitudes propias de las actividades que fueron desinvertidas.

- Así, DOM cerró el 1T2025 con una cifra de negocio consolidada de EUR 264,1 millones, lo que supone una reducción del 6,7% interanual. En términos homogéneos (like-for-like), DOM incremento su cifra de ventas un 7,2% con respecto al 1T2024. Desglosando la cifra de negocio por área de negocio, GDT Servicios aportó el 44% del total; seguido de cerca por GDT Environment, con el 43%; y GDT Proyectos contribuyó con el 13% restante.

- El margen de contribución (EBITDA previo a gastos de estructura y administración central) de DOM se elevó hasta los EUR 42,3 millones entre enero y marzo (+1,3% interanual; +6,9% like-for-like). En términos sobre la cifra de negocio, el margen de contribución se situó en el 1T2025 en el 16,0%, superando el 14,8% del 1T2024, y similar al margen homogéneo de ese mismo trimestre. Desglosando también esta magnitud por área de negocio, GDT Servicios aportó el 48% del total; seguido de cerca por GDT Environment, con el 32%; y GDT Proyectos contribuyó con el 20% restante.

- Por otro lado, DOM alcanzó un cash flow de explotación (EBITDA) de EUR 35,9 millones, (+3,2% interanual; +8,8%; 1T2024 homogéneo o like-for-like). En términos sobre ventas, el margen EBITDA cerró el trimestre en el 13,6% (vs 12,3% 1T2024; 13,4% like-for-like). Por un lado, al igual que en el margen de contribución, esta mejora de la rentabilidad global del negocio es efecto de la desinversión de actividades menos rentables.

- De esta forma, el beneficio neto de explotación (EBIT) de DOM alcanzó los EUR 19,8 millones, una subida interanual del 2,1% en el trimestre analizado (+10,6%; términos like-for-like). En términos sobre cifra de negocios, el margen EBIT cerró el 1T2025 en el 7,5% (vs 6,9% 1T2024; 7,3% like-for like).

- DOM alcanzó un beneficio neto atribuible de EUR 9,1 millones en el 1T2025 (+24,7% interanual; +49,2%; like-for-like). Este resultado incluye:

o Una reducción del gasto financiero de alrededor del 25% debido a la mejora del entorno de tipos de interés en la segunda parte del año 2024.

-

- Un aumento de las diferencias de cambio, provocadas en su mayoría por la depreciación del dólar estadounidense.

- Un impuesto de sociedades positivo por la activación de bases imponibles negativas.

-

- Una reducción del importe de actividades interrumpidas (de EUR -2,1 millones a EUR -0,9 millones), relativas al parque eólico de Cerritos en México, al disminuir los gastos financieros del mismo.

El crecimiento en términos de resultado neto comparable, es decir, sin actividades interrumpidas, es del +22%.

- Dividendo: a finales de febrero de 2025, en la presentación de resultados del ejercicio 2024, DOM anunció que propondría a su Junta General de Accionistas que se celebró ayer, 6 de mayo el reparto de EUR 15 millones en concepto de dividendo, lo que equivale al 38% del beneficio neto “comparable” de 2024.

Por otro lado, el diario Expansión informa de que el grupo industrial y tecnológico DOM tiene previsto cerrar este año su plan de desinversión en activos renovables con la venta de cuatro parques solares en República Dominicana valorados en EUR 400 millones, incluida la deuda. Su presidente, Antón Pradera, y su consejero delegado, Mikel Barandiarán, explicaron ayer que el grupo ya tiene acordada la venta con un comprador y que a ésta se le añadirá en el futuro la del parque eólico Cerritos (México). Con estas operaciones, DOM cerrará su plan de simplificar su negocio y su complejidad como conglomerado de actividades.

. FLUIDRA (FDR), líder global en equipamiento y soluciones conectadas para el sector de la piscina y el wellness, ha adquirido el 100% de Pooltrackr, una plataforma de Software como Servicio (SaaS) de primer nivel que optimiza cada aspecto de las operaciones para profesionales de venta y servicio de piscinas y spas. Esta adquisición refuerza el compromiso de FDR con la innovación digital y marca un nuevo hito en la ejecución de su plan estratégico. Apoya directamente su estrategia de diferenciación a través de lo digital, la tecnología y el ecosistema de experiencia y les posiciona sólidamente para liderar la transformación del sector de la piscina. Además, fortalece su liderazgo en la experiencia de piscina conectada, amplía sus capacidades de software y acelera su objetivo de crear un ecosistema digital totalmente integrado que simplifique las operaciones comerciales de los profesionales, y a su vez sentando las bases para ofrecer un mayor valor al propietario de la piscina mediante experiencias de servicio conectadas. La empresa no comunicó el importe de la operación.

. El diario Expansión informó ayer que OHLA ha presentado su plan estratégico para el periodo 2025-2029, con el que prevé superar los EUR

5.000 millones en ventas en 2029 (el 20% más que en 2024), lograr un cash flow de explotación (EBITDA) de más de EUR 300 millones (equivalente al 6% sobre ventas) y duplicar la generación actual de caja. La nueva hoja de ruta con horizonte 2029 tendrá el foco puesto en el negocio de construcción, principal generador de caja y que supondrá el 85% de las ventas, mientras que dará un nuevo impulso al de concesiones con la vista puesta en EE. UU., Latinoamérica (especialmente Chile) y Centroeuropa, ha indicado la compañía a la Comisión Nacional del Mercado de Valores (CNMV).

Además, la compañía participada en un 21,6% por los hermanos mexicanos Amodio, está reubicando parte de su plantilla en unas nuevas oficinas que conllevan menos coste y ha reducido en torno al 60% la superficie ocupada en la Torre Emperador de Madrid, en el complejo de las Cuatro Torres. El grupo, que trabaja en una ampliación de capital de EUR 50 millones -la tercera en pocos meses-, ha puesto en marcha un plan de mejora de la eficiencia con el que prevé reducir los costes en EUR 40 millones. Para ello se simplificará la estructura organizativa de la división de Construcción con la que reducir un 7% los costes de estructura, un 3% los indirectos y elevar la rentabilidad. En Servicios está fusionando sus delegaciones en España y logrando un ahorro de costes de EUR 2,4 millones. EEUU será un mercado clave para OHLA, en el que se estima un incremento potencial de las ventas de hasta un 80 %. La cartera de proyectos en el país supera los EUR 4.000 millones, un récord histórico para la compañía.

Por otro lado, OHLA informó a la CNMV que ha recibido una comunicación por parte del Sr. Elías en la que detallaba las siguientes exigencias para participar en el aumento de capital con derechos: (i) la designación de un nuevo Consejo de Administración compuesto por cinco consejeros dominicales, cuatro consejeros independientes y un consejero delegado, (ii) el nombramiento de un nuevo secretario del Consejo de Administración y (iii) el nombramiento de un nuevo consejero delegado. OHLA ha dado respuesta a la comunicación, rechazando todas las propuestas.

. GRIFOLS (GRF) informó a la CNMV que ayer la autoridad federal alemana de supervisión financiera, la Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) aprobó la publicación del documento de oferta presentado por su filial Grifols Biotest Holdings GmbH con los términos y condiciones de la oferta pública de adquisición para la exclusión de cotización lanzada a todos los accionistas de Biotest AG para adquirir todas las acciones ordinarias de Biotest, de las que Grifols Biotest Holdings GmbH no sea ya directa o indirectamente titular, a un precio de EUR 43,00 por acción ordinaria y todas las acciones preferentes sin derecho a voto de Biotest, de las que Grifols Biotest Holdings GmbH no sea ya directa o indirectamente titular, a un precio de EUR 30,00 por acción preferente.

Como se indica en la Sección 5 del documento de oferta, el periodo de aceptación inicial se inicia hoy con la publicación del documento de oferta y se extiende desde ayer hasta el 6 de junio de 2025, 24:00 horas (hora local en Frankfurt) / 18:00 horas (hora local en Nueva York).

. El diario digital Bolsamania.com informó ayer que el consejero delegado de INDRA (IDR), José Vicente De los Mozos, indicó a los analistas en la presentación de resultados del primer trimestre (1T2025) que la posible compra de Escribano Mechanical & Engineering (EM&E Group) está en una fase muy inicial. El directivo señaló que ha explicado al Consejo que hay un conflicto de intereses con la posición del presidente, Ángel Escribano, y si se produce la operación, darán las explicaciones pertinentes al mercado». De los Mozos explicó a los analistas que el mundo ha cambiado mucho en los últimos 7 meses. En este sentido, añadió que IDR debe ser una compañía de referencia en el sector de la Defensa y debe reforzar sus capacidades de producción. Sobre la posible venta de la división Minsait, el directivo afirmó que el proceso sigue abierto y comunicarán cualquier novedad cuando se produzca, aunque precisó que solo venderán si recibieran una oferta que les satisfaga, ya que el negocio cuenta con buenas perspectivas y no hay necesidad de venderlo.

. GRUPO PRISA (PRS) informó a la CNMV que suscribió ayer un contrato de novación de sus contratos de financiación, denominado en inglés “Global Amendment and Restatement Agreement”, sujeto a la legislación inglesa. El objeto del Contrato de Novación es modificar algunos términos básicos de los principales contratos de financiación de la sociedad que incluye, en particular, la extensión de sus fechas de vencimiento en un plazo adicional de tres años (ampliación del plazo de vencimiento del tramo de la deuda super senior a junio de 2029 y del tramo de la deuda senior a diciembre de 2029).

Además, los acuerdos alcanzados con los acreedores de los contratos de financiación contemplan el repago íntegro del tramo de la deuda junior de PRS, utilizando para ello los fondos obtenidos en el reciente aumento de capital ejecutado por la sociedad, todo ello con el fin de flexibilizar la estructura financiera de PRS y mejorar el coste medio de la deuda.

La firma del Contrato de Novación, aprobado por el Consejo de Administración de PRS, por mayoría, se ha producido una vez que el Juzgado de lo Mercantil nº 18 de Madrid ha desestimado, con fecha 5 de mayo de 2025, la solicitud de medidas cautelares solicitadas por dos accionistas minoritarios de la sociedad contra los referidos acuerdos financieros. Está previsto que el repago del tramo de deuda junior referido anteriormente y la entrada en vigor de los nuevos términos financieros tenga lugar en los próximos días, una vez cumplidas las condiciones formales para su efectividad contempladas en el Contrato de Novación.

. La Junta General de Accionistas de ACERINOX (ACX) aprobó, entre otros asuntos, el pago de EUR 0,62 brutos por acción con cargo a resultados y reservas. La cuantía destinada a la distribución de dividendos es el resultado agregado de la suma de las siguientes cantidades:

- el pago del dividendo a cuenta del Ejercicio 2024 por importe de EUR 0,31 brutos por acción acordado por el Consejo de Administración, en su reunión del día 18 de diciembre de 2024, que se hizo efectivo el día 24 de enero de 2025 y,

- un dividendo complementario a razón de EUR 0,31 brutos por acción para cada una de las 249.335.371 acciones existentes (sin perjuicio de lo dispuesto en el artículo 148 de la Ley de Sociedades de Capital respecto de las acciones existentes en autocartera en el momento del devengo).

Este dividendo complementario se abonará a través de las entidades participantes en la Sociedad de Gestión de los Sistemas de Registro, Compensación y Liquidación de Valores, S.A.U. (Iberclear), el día 18 de julio de 2025.

Por el Departamento de Análisis de Link Securities

![]()