Te ofrecemos las noticias destacadas del día de las siguientes empresas -Endesa, Global Dominion, Fluidra, OHLA, Grifols, Indra, Prisa, Acerinox…-, realizado por el Departamento de Análisis de Link Securities.

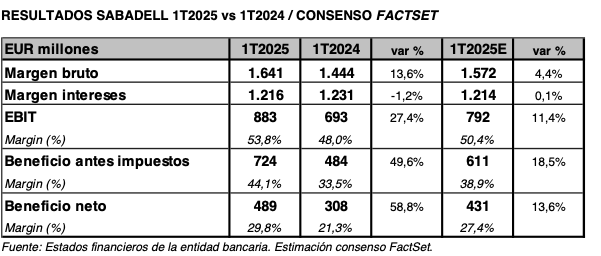

. BANCO SABADELL (SAB) ha presentado hoy sus resultados correspondientes al primer trimestre del ejercicio (1T2025). Adjuntamos el cuadro comparativo con los del 1T2024 y con la estimación de consenso de analistas de FactSet:

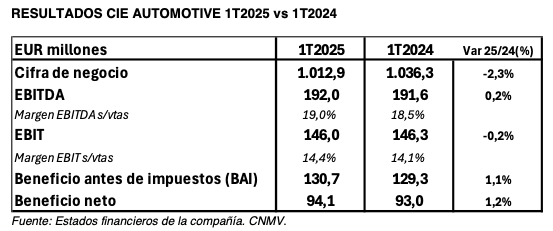

. CIE AUTOMOTIVE (CIE) presentó ayer sus resultados correspondientes al primer trimestre del ejercicio (1T2025), de los que destacamos los siguientes aspectos:

- CIE elevó su cifra de negocio hasta los EUR 1.012,9 millones, lo que supone una cifra inferior en un 2,3% a la obtenida el mismo trimestre del año precedente. A tipos constantes, las ventas de CIE en el 1T2025 se redujeron un 2,0% interanual, mientras que las del mercado en su conjunto se redujeron más, un 2,4% interanual en dicho periodo.

- Desglosando la cifra de ventas del 1T2025 por área de negocio, a tipos de cambios constantes, las ventas de Norteamérica disminuyeron un 2,8% interanual (vs -5,2% interanual; mercado); las de Europa se redujeron un 8,6% interanual (vs -6,9% interanual; mercado); las de Brasil aumentaron un 18,1% interanual (vs +8,3% interanual; mercado); las de India repuntaron un 5,4% interanual (vs +1,4% interanual; mercado); y las de China se contrajeron un 0,5% interanual (vs +11,2%; mercado).

- En lo que respecta al cash flow de explotación (EBITDA), CIE obtuvo unos EUR 192,0 millones entre enero y marzo de 2025, una cifra similar (+0,2%) a la del mismo periodo del año anterior. En términos sobre ventas, el margen EBITDA repuntó hasta el 19,0% (vs 18,5%; 1T2024).

- El beneficio neto de explotación (EBIT) también estuvo en línea con la cifra alcanzada en el 1T2024, hasta situar la misma en los EUR 146,0 millones. En relación con la cifra de negocio, el margen EBIT también mejoró, desde el 14,1% del 1T2024 al 14,4% del 1T2025.

- El beneficio antes de impuestos (BAI) de CIE se elevó hasta los EUR 130,7 millones, un 1,1% más que en el 1T2024. Finalmente, el beneficio neto atribuible de CIE alcanzó los EUR 94,1 millones, un importe un 1,2% interanual superior, y constituye un récord histórico de la compañía.

- La generación de caja operativa aumentó hasta los EUR 126,1 millones, lo que supone un 68,3% del EBITDA (vs 63,5%; 1T2024).

- Dividendo: habiéndose desembolsado el día 8 de enero de 2025 un dividendo a cuenta de los resultados de 2024 por importe de EUR 0,46 brutos por cada acción con derecho a la percepción de dividendos, la Junta General de CIE acordó proponer en concepto de dividendo complementario el abono a cada una de las acciones ordinarias de la sociedad en circulación un importe de EUR 0,46 brutos por acción, que será satisfecho el 15 de julio de 2025.

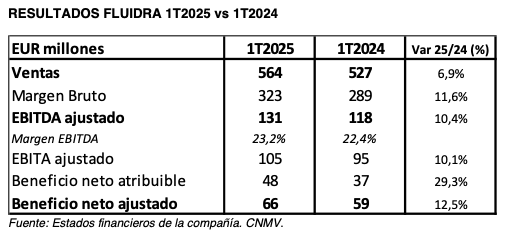

. FLUIDRA (FDR) presentó ayer sus resultados correspondientes al primer trimestre del ejercicio (1T2025), de los que destacamos los siguientes aspectos:

- FDR incrementó sus ventas un 6,9% en tasa interanual en el 1T2025, hasta los EUR 564 millones, con crecimiento en todas las regiones en las que opera, impulsado principalmente por mayores volúmenes junto con la contribución positiva del precio y de las adquisiciones del año pasado.

- En los primeros tres meses de 2025 las ventas aumentaron en todas las regiones a tipo de cambio y perímetro constantes: América del Norte creció un 7% y Europa alrededor de un 3%. Las ventas en el Resto del Mundo crecieron un 3%

- Asimismo, FDR obtuvo un margen bruto de EUR 323 millones, un importe superior en un 11,6% al del mismo trimestre del año anterior, y que es un 57,3% de las ventas (54,8%; 1T2024). Esta magnitud se benefició del programa de simplificación de la compañía (con un ahorro acumulado de EUR 75 millones hasta la fecha, incluyendo EUR 7 millones en el 1T2025) y del mix de productos.

- El cash flow de explotación (EBITDA) de FDR mejoró un 10,4% en tasa interanual entre enero y marzo. En términos sobre ventas, el margen EBITDA ajustado se elevó hasta el 23,2%, frente al 22,4% del 1T2024.

- Por su lado, el EBITA ajustado de FDR alcanzó los EUR 105 millones, una cifra un 10,1% superior a la del mismo trimestre del año precedente, En términos sobre ventas, el margen EBITA ajustado se situó en el 18,6%, frente al 18,0% del 1T2024.

- Finalmente, el beneficio neto atribuible de FDR aumentó un 29,3% interanual entre enero y marzo, hasta los EUR 48 millones. En términos ajustados, el beneficio neto se incrementó un 12,5%.

- Impacto de los aranceles: Impacto bruto estimado de aranceles de abril a diciembre de alrededor de EUR 50 millones (principalmente China, el grupo cumple en gran medida con la regulación de USMCA). FDR Espera neutralizar totalmente el efecto de los aranceles en 2025.

- Ayer FDR anunció la adquisición de la Plataforma de software para el Pool Pro de última generación desarrollada en Australia. Inversión de EUR 6 millones, retorno en línea con el marco de asignación de capital.

- Mantenimiento del guidance: con confianza en cumplimiento del año a pesar de la incertidumbre geopolítica y macroeconómica, que sigue FDR con atención. El guidance comprende las siguientes magnitudes:

-

- Ventas: EUR 2.140 – 2.250 millones

- EBITDA ajustado: EUR 500 – 540 millones

- Beneficio neto ajustado por acción: EUR 1,33 – 1,48 por acción

. El diario Expansión informó ayer que según informó la Comision Nacional de los Mercados y la Competencia (CNMC), GRUPO CATALANA OCCIDENTE (GCO) ha reconocido su responsabilidad y ha anticipado el pago de la multa impuesta por esta institución. La sanción sobre Mémora, filial de la aseguradora, asciende a un importe de EUR 108.000, tras aplicar la reducción del 40% contemplada en la normativa. La CNMC da así por cerrado el expediente sancionador que abrió al comprobar que Mémora reconoce que incumplió los compromisos adquiridos al comprar Rekalde e Irache. Entre ellos Mémora debía mantener el tanatorio de Zarauz y gestionarlo de forma diligente hasta completar su venta a un nuevo propietario.

. El portal digital Bolsamania.com informó ayer que ENDESA (ELE) ha pedido al Gobierno una remuneración justa en redes para afrontar los nuevos retos de la demanda tras el apagón que paralizó España el pasado 28 de abril.

En otros parámetros destacados, el EBITDA ha mejorado un 33%, hasta 1.431 millones. ELE explicó la subida del EBITDA por la desaparición de la tasa extraordinaria del 1,2% y la buena evolución de los negocios liberalizados (generación y comercialización). El grupo energético también ha señalado que la generación de caja mostró un robusto comportamiento y se situó en EUR 1.200 millones, lo que sustenta la sostenibilidad de las principales magnitudes financieras.

Además, la deuda financiera bruta se mantuvo estable respecto del cierre de 2024, en EUR 10.500 millones, mientras que la deuda financiera neta se incrementó un 9% sobre el cierre del pasado ejercicio, hasta EUR 10.200 millones, sobre la base de las inversiones con criterio de caja del trimestre (EUR 600 millones), el pago del dividendo a cuenta (EUR 500 millones) y el cierre de la compra de activos hidroeléctricos por aproximadamente EUR 1.000 millones.

El consejero delegado de ELE, José Bogas, ha pedido garantizar la seguridad de suministro y la competitividad del sistema eléctrico español, sin entrar en ningún momento a valorar las causas del apagón. La demanda muestra signos de recuperación, lo que representa una oportunidad única para reindustrializar el país. Para lograrlo, se necesita una red robusta, lo que requiere inversiones significativas, junto con una remuneración justa, explicó el directivo. Además, es crucial contar con un mix de generación diversificado y competitivo. Y, para ello, es esencial revisar la fiscalidad de la energía nuclear para garantizar su viabilidad económica de modo que pueda proporcionar seguridad de suministro en los próximos años, añadió. En este sentido, precisó que ELE ya ha aumentado su plan de inversiones (2025 – 2027) superando el tope regulatorio confiando y consideró que la remuneración financiera adecuada para la inversión en redes es del 7,5%, en línea con otros países europeos. También pidió un aumento del límite máximo de inversión y una mejora de la metodología de remuneración y los incentivos.

. Las Sociedades Rectoras de Madrid, Barcelona y Bilbao comunican que, de conformidad con el acuerdo adoptado por la CNMV del 30 de abril de 2025 y lo dispuesto en el artículo 10.7 del Real Decreto 1066/2007, de 27 de julio, sobre el régimen de las ofertas públicas de adquisición de valores, una vez efectuada la liquidación de las operaciones de la oferta pública de adquisición de acciones por exclusión de negociación de C.F. ALBA (ALB) formulada por la propia sociedad conjuntamente con Carlos March Delgado Y Son Daviu, S.L.U, quedan excluidas de la negociación de la Bolsa de Valores de Madrid, 60.305.186 acciones de ALB, NIF A-28060903, de EUR 1 de valor nominal cada una, código ISIN ES0117160111, que representan un capital social admitido de EUR 60.305.186,00, con efectos a partir del día 8 de mayo de 2025, inclusive.

. IBERDROLA (IBE) comunicó a la CNMV que “Iberdrola Finanzas, S.A.” (Sociedad Unipersonal), cerró ayer una emisión de bonos verdes en el euromercado, con la garantía de IBE, por un importe total de EUR 750 millones. Los Bonos vencen el 16 de mayo de 2035, con un cupón del 3,500% anual, habiéndose fijado el precio de emisión en el 99,651% de su valor nominal. La emisión, que se ha llevado a cabo al amparo del programa de emisión de obligaciones a medio plazo (Euro Medium Term Notes –EMTN–) del Emisor, ha sido colocada por una serie de bancos internacionales.

Por el Departamento de Análisis de Link Securities

![]()