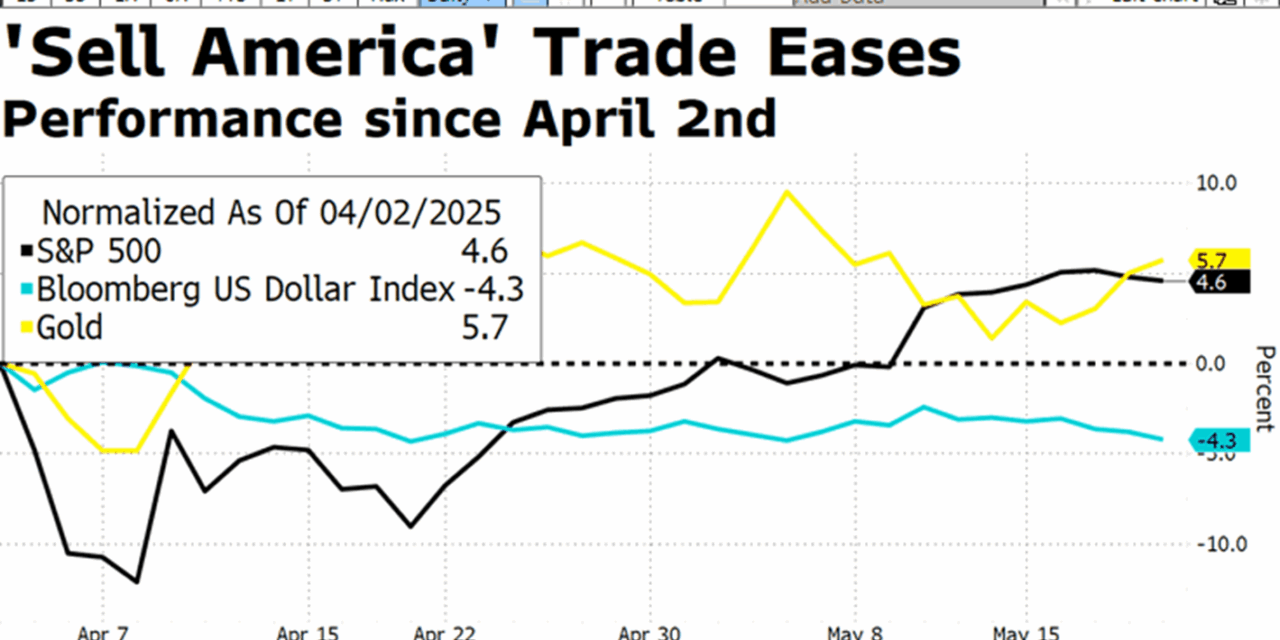

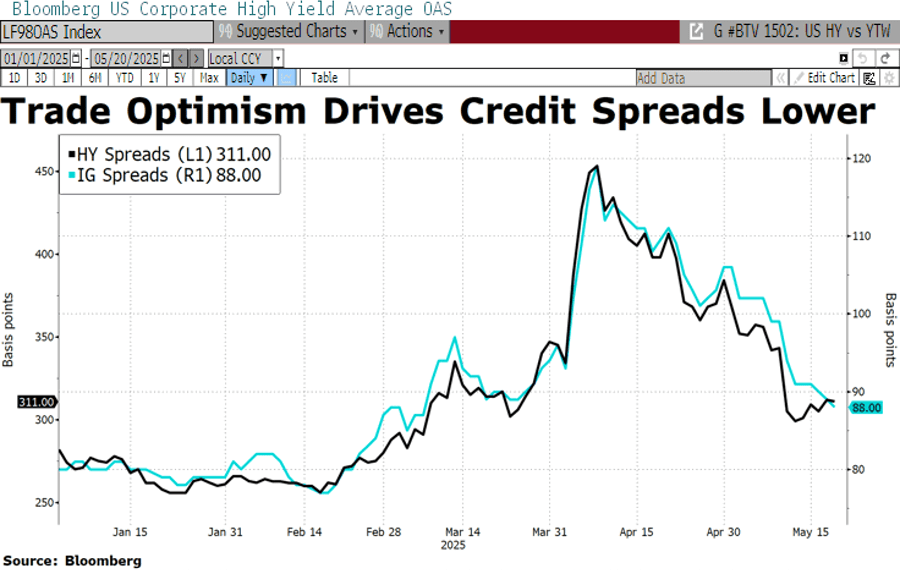

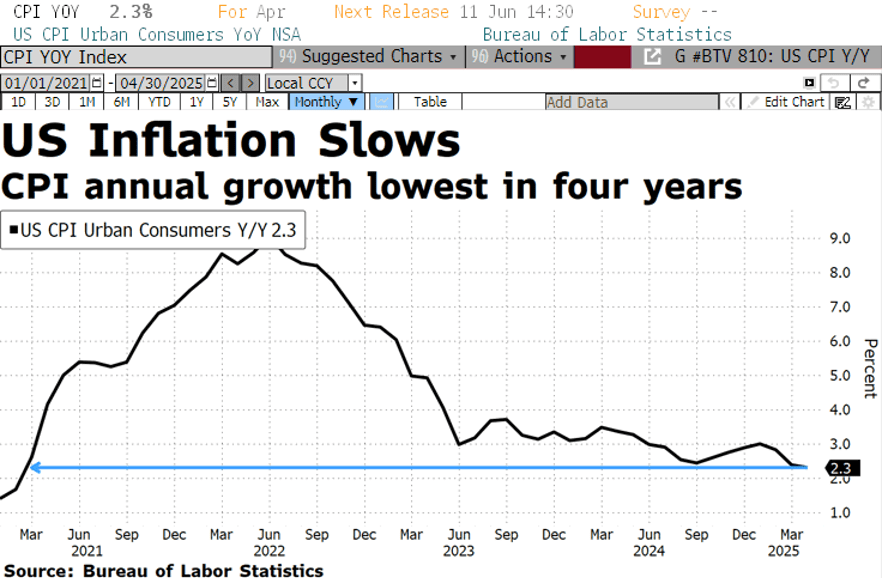

El sentimiento de riesgo se recupera tras el giro negociador de Trump, reducción temporal de los aranceles durante 90 días para permitir negociaciones hacia acuerdos más amplios. Vuelta de la confianza al crédito tras el sell off, bolsas a máximos y recuperación de los spreads de crédito corporativo tanto en grado de inversión (IG), como en High Yield (HY). Además, rebote apoyado en unos precios de abril por debajo de lo esperado, IPC 2,3% y IPP 2,4%. Datos muestran debilitamiento económico, manteniéndose vivas las expectativas de flexibilización de la FED.

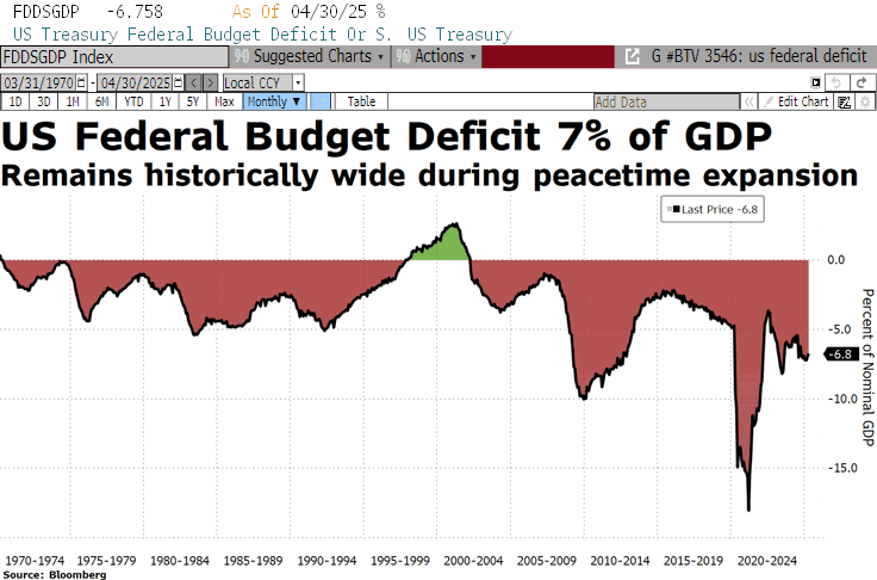

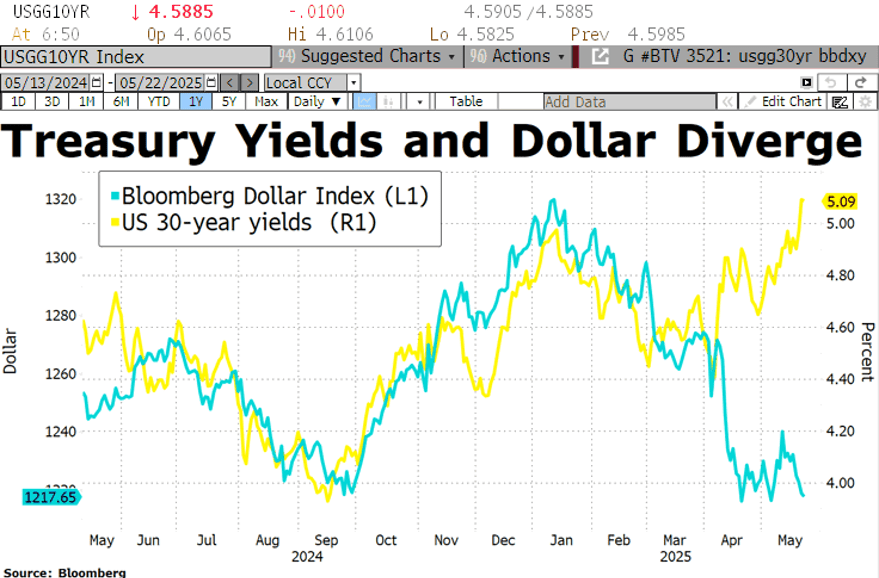

Mientras la atención se aleja de las tarifas y se focaliza en la reducción de impuestos que Trump intenta sacar adelante en el Congreso. Fuertes recortes en los impuestos que supondría un nuevo aumento de deuda (3Bn-5Bn en 10 años), presionando a los largos plazos al alza y al dólar a la baja. Positivización de la curva americana, cortos anclados pero débil demanda en los tramos largos. Subasta de UST20Y de ayer muestra preocupación por la deuda y los déficits. Recortes de impuestos son buenos para el crecimiento y bolsas, pero preocupación en como se financiará.

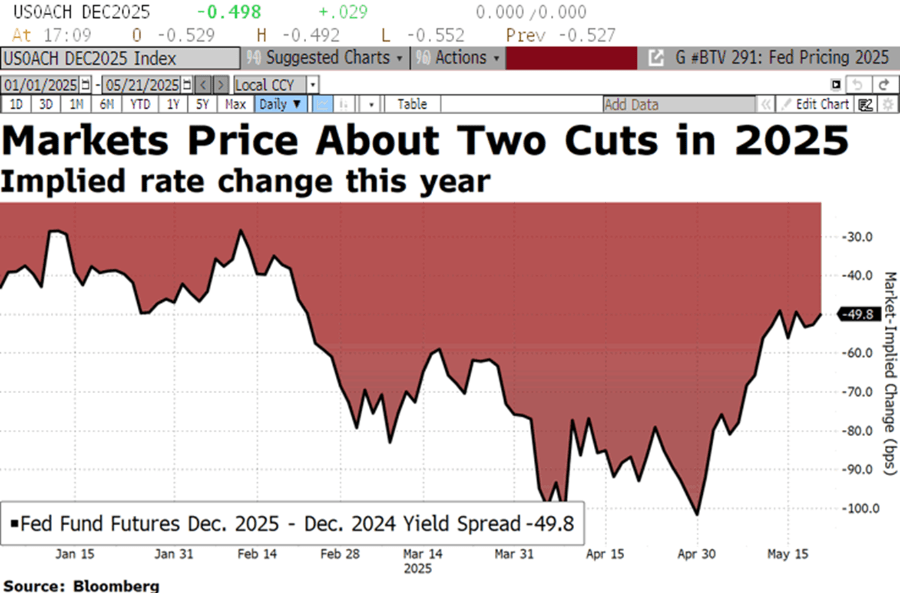

La FED a la espera, con una previsión de bajada de tipos que se modera tras el giro en la política arancelaria, pasando a descontarse 2 recortes de tipos este año.

Andbank España

Un artículo del Observatorio del Inversor

ESTE DOCUMENTO HA SIDO REALIZADO POR ANDBANK, PRINCIPALMENTE PARA SU DISTRIBUCIÓN INTERNA E INVERSORES PROFESIONALES. ESTE DOCUMENTO NO DEBE SER CONSIDERADO COMO CONSEJO DE INVERSIÓN NI UNA RECOMENDACIÓN DE COMPRA DE NINGÚN ACTIVO, PRODUCTO O ESTRATEGIA. LAS REFERENCIAS A CUALQUIER EMISOR O TÍTULO, NO PRETENDEN SER NINGUNA RECOMENDACIÓN DE COMPRA O VENTA DE DICHOS TÍTULOS.