La denominada brecha de Kindleberger se refiere a una situación de vacío de liderazgo económico. La estabilidad, según el Sr. Kindleberger, es un bien público global que debe ser proporcionado ya que no se trata de un equilibrio que ocurra de forma natural.

Kindleberger sostenía que la estabilidad de una economía mundial abierta depende de la existencia de una potencia hegemónica dispuesta y capaz de proporcionar bienes públicos esenciales.

El país hoy todavía líder y hegemónico global, EEUU está en una situación gradualmente más precaria y con un deterioro de sus finanzas cada vez más inquietante, socavando su propia estabilidad fiscal y monetaria , por tanto, amenazando el equilibrio y la estabilidad económica mundial.

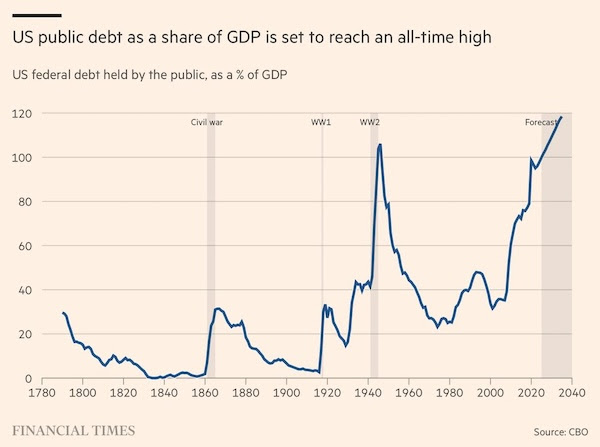

El ratio de Deuda-PIB ha subido en vertical desde la entrada del Siglo XXI, durante 25 años las autoridades se han dedicado a comprar crecimiento y a solventar problemas económico financieros contra deuda.

La solución «fácil» escogida por las autoridades americanas para paliar los problemas de corto plazo, en detrimento de la estabilidad de largo plazo (pan para hoy y hambre para mañana) lleva años bajo la influencia de la Ley de Retornos Decrecientes, (cada vez hace falta crear más unidades de deuda para conseguir la misma unidad de PIB).

Así, a deuda sigue creciendo disparada pero la economía no, cuestión que ha disparado el Ratio Deuda-PIB hasta niveles sólo superados en una ocasión en la historia coincidiendo con la Segunda Guerra Mundial. Las proyecciones apuntan a un claro empeoramiento adicional en próximos años.

Como consecuencia de la falta de rigor presupuestario y de disciplina en la gestión de las finanzas públicas, los déficit se han disparado y continuarán, la deuda ha pasado de $6 Billones a casi $37 billones desde el año 2000 y continuará, con una actividad frenética y complicada del Tesoro para gestionar, emitir, refinanciar.

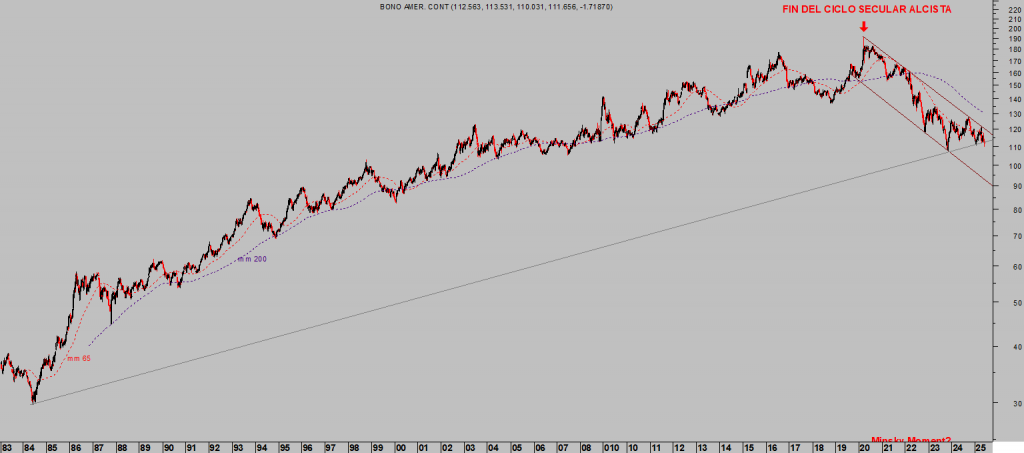

Más complicada aún cuando los inversores y expertos vienen perdiendo la confianza desde hace años, particularmente desde que finalizó el ciclo alcista del mercado de bonos americanos hace 5 años, en marzo de 2020, y perdiendo el interés por acumular exposición al riesgo USA y acudir a las subastas de deuda, incluso muchos deshaciendo posiciones y vendiendo.

T-BOND, semana,

El vacío de liderazgo económico aludido por Kindleberger es un riesgo cierto al que se enfrenta la economía global y consecuencias como la pérdida de confianza, aumento de incertidumbre, inestabilidad y volatilidad en los mercados no auguran un futuro para la complacencia.

Los mercados están preocupados con la situación y con la dependencia la absoluta que tiene la economía de la deuda para continuar a flote, los expertos están cada vez más inquietos con el futuro conscientes de que «the show must go on!» y con la estabilidad e incertidumbre, respondiendo consecuentemente. Comprando menos deuda, o vendiendo la que mantienen en cartera e incluso comprando protección.

Así, los Credit Default Swaps, activos que cubren ante el riesgo de impago y que se hicieron tristemente famosos por su protagonismo en la crisis suprime, sobre la deuda Soberana del Gobierno de EEUU están subiendo y han alcanzado niveles de 2008.

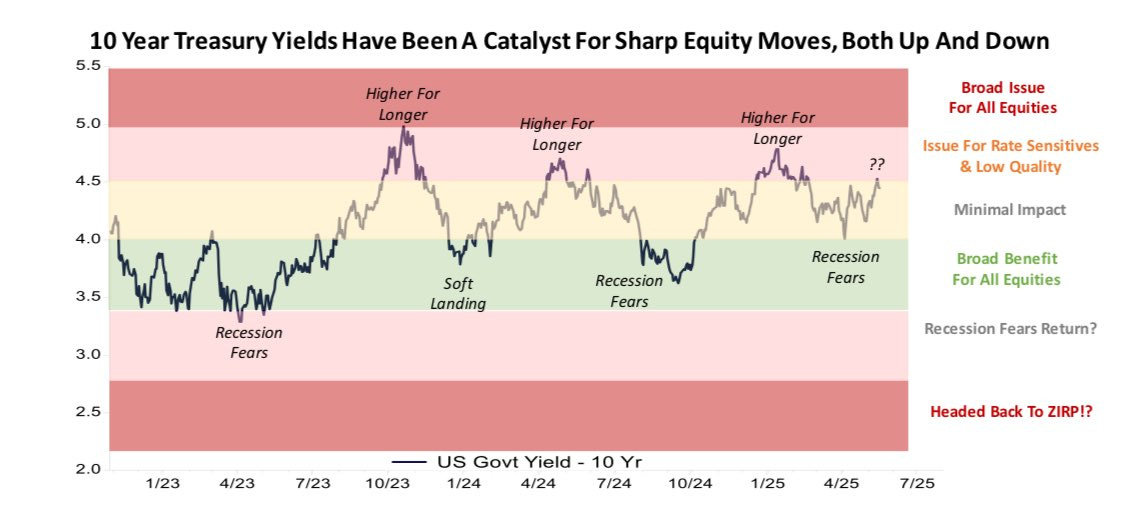

Los inversores en bonos desconfían de la estabilidad futura del mercado de deuda USA, mientras tanto tratan de cotizar las expectativas sobre inflación, PIB, impacto de aranceles, recesión/expansion, etcétera. Además el factor incertidumbre es cada vez más intenso y la falta de visibilidad aconseja prudencia, que se traduce en menos demanda y mayor fragilidad y vulnerabilidad del precio de los bonos, que se traduce en subida de la rentabilidad.

El Secretario del Tesoro, Scott Bessent, conocedor del camino hacia la ruina que significa estar bajo la Ley de Retornos Decrecientes insiste en lo obvio, «What is important is that the economy grows faster than the debt.». La coyuntura y perspectivas económico financieras no presentan un escenario de posibilidades favorable para que suceda y los Bond Vigilantes lo saben.

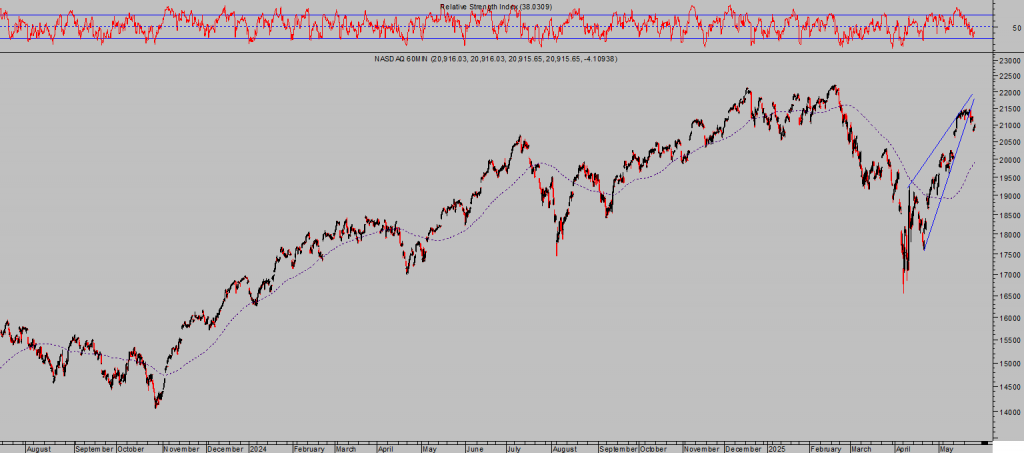

La batalla comercial se está desarrollando dentro de un guión propio de expertos en artes escénicas, ha habido un gran ruido mediático deliberado y originado desde el mismo despacho del Sr Trump a través del cual el comportamiento de los mercados de renta variable ha sido teledirigido, primero una gran corrección (detonación controlada?) seguida de una recuperación histórica de las cotizaciones.

NASDAQ-100, 60 minutos,

S&P500, 60 minutos.

Las bolsas se mueven al son de Tweets publicados por Trump, los inversores (los particulares y en mucha menor medida los expertos) han quedado absortos y animados con la posibilidad de que tras la tormenta ha llegado la calma, se han dedicado a comprar acciones (FOMO) y han aumentado exposición a un ritmo histórico (análisis de volumen de participación de inversores retail en post recientes).

La realidad de la guerra arancelaria es muy controvertida, dista del optimismo pretendido por los muñidores y sus consecuencias no están siendo descontadas por las bolsas, ni serán exactamente las que Trump desea y defiende profusamente.

Los datos macro mostrarán un deterioro a partir de ahora que los inversores están pasando por alto. La inflación va a subir, el consumo se ralentizará, el comercio internacional saldrá perjudicado y el PIB también. FOMO?.

El presidente de la FED de Minneapolis, Fed’s Kashkari, sigue defendiendo que el shock arancelario es estanflacionista: «Tariffs shock is stagflationary». Es decir, genera estancamiento económico junto con inflación, un combinado letal para la efectividad de las políticas monetarias.

El flujo de contenedores de transporte marítimo China-USA sufrió una fuerte caída tras el famoso Día de la Liberación, los rumores de distensiones provocaron un ligero repunte que duró hasta el día en que Trump anunció el acuerdo de reducir aranceles hasta el 30% y China hasta el 10%.

Desde entonces, el trasiego de contenedores China-EEUU ha vuelto a caer y se sitúa por debajo de los mínimos registrados en abril.

ENVÍO DE CONTENEDORES DE CHINA A EEUU.

Los datos macro previstos para esta semana son interesantes y pueden mover las cotizaciones, hoy se publica el dato de Pedidos de Bienes Duraderos en EEUU y se espera un marcado desplome cercano al -8% y también el índice de confianza del consumidor del Conference Board que también se espera flojo.

Mañana las actas de la última reunión del FOMC y el viernes el dato de inflación preferido de a Reserva Federal, el deflactor del consumo o Personal Consumption Expenditures -PCE- para el que se esperan pocos cambios que dejarían la tasa interanual en el2.2% y la subyacente +2.6%.

Muy importante también la presentación de resultados de Nvidia mañana miércoles.

Las bolsas europeas también suben con gran fuerza, insólito, han superado los máximos previos a los temores arancelarios que provocaron la corrección de marzo, alcanzando niveles máximos plurianuales muchos y otros como el DAX se ha permitido el lujo de conquistar nuevos niveles máximos históricos.

DAX-40, 30 minutos.

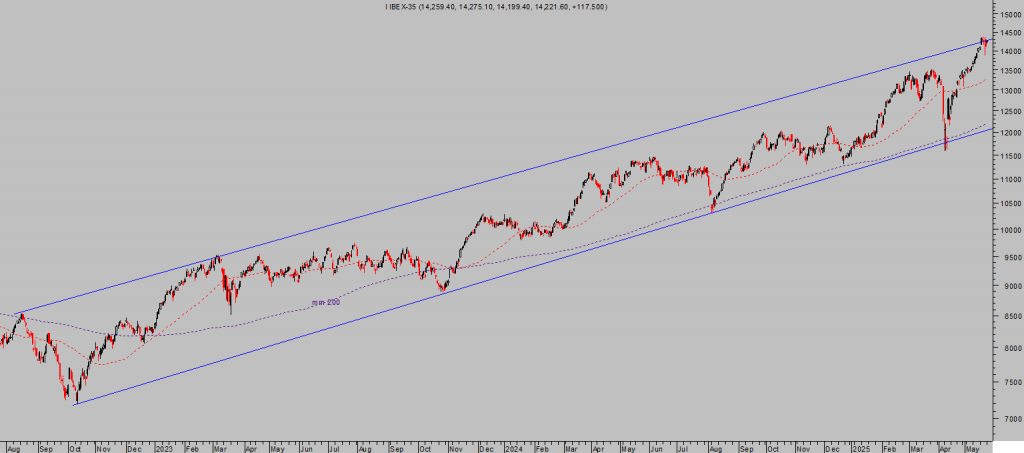

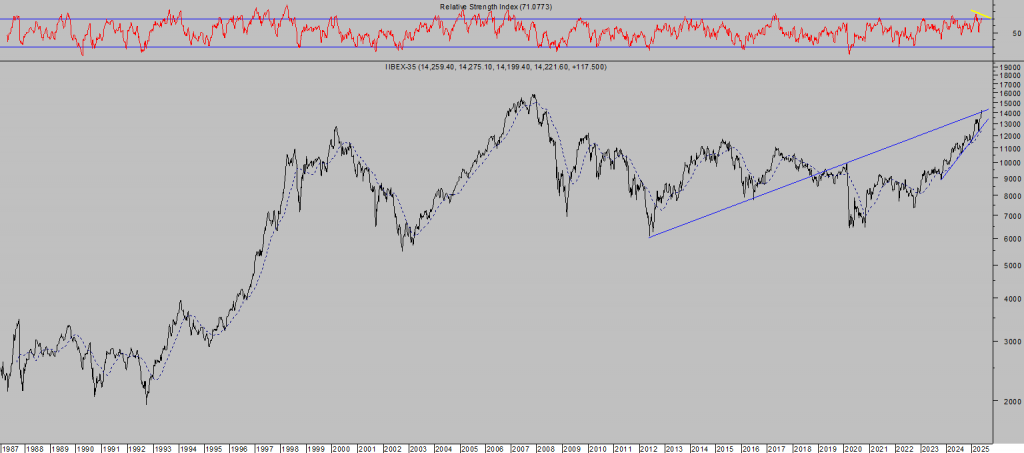

IBEX-35. diario.

IBEX-35,semana.

La carrera alcista de las ultimas semanas ha sido impresionante, los índices europeos se han anotado ganancias del +30% en pocas semanas en un trasfondo de economía estancada e incertidumbre máxima, aún a la espera de confirmar el porcentaje final de aranceles y su impacto.

En estas condiciones de inestabilidad, los índices muestran tramos muy extendidos y presentan síntomas de agotamiento de la tendencia como sobrecompra o divergencias, pérdida de momentum, tangencia con las Bandas de Bollinger, etcétera y además cotizan en referencias técnicas de control. STAY TUNNED!

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com