Ayer se publicaron en EEUU dos testigos de actividad económica, uno el índice PMI de manufacturas final de mayo (S&P Global US Manufacturing PMI) que recuperó ligeramente hasta el nivel 52 y resultó cierto alivio por haber conseguido mantenerse sobre el umbral 50 que distingue entre situaciones de expansión/contracción.

Chris Williamson, economista jefe de S&P Global Market Intelligence, no se muestra convencido de que la ligera mejora sea sostenible y, tal como escribió en la nota de prensa que acompañó el informe, advierte la posibilidad de que esa mejora enmascare otra realidad:

- «The rise in the PMI during May masks worrying developments under the hood of the US manufacturing economy. While growth of new orders picked up and suppliers were reportedly busier as companies built up their inventory levels at an unprecedented rate, the common theme was a temporary surge in demand as manufacturers and their customers worry about supply issues and rising prices.“

- «These concerns were not without basis: supplier delays have risen to the highest since October 2022, and incidences of price hikes are at their highest since November 2022, blamed in most cases on tariffs. Smaller firms, and those in consumer facing markets, appear worst hit so far by the impact of tariffs on supply and prices».

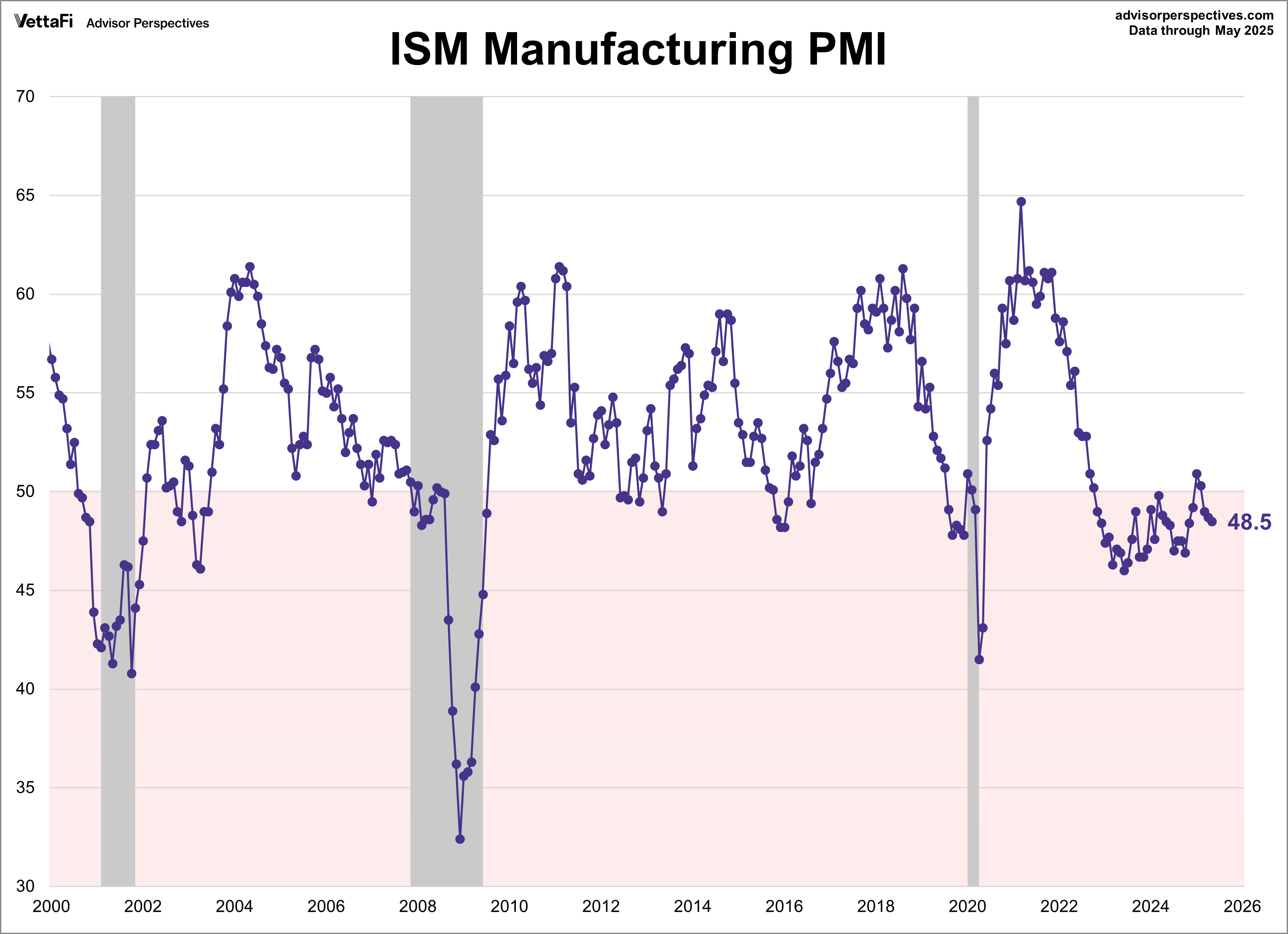

Y dos, el índice ISM manufacturero que, sin embargo, retrocedió hasta 48.5 quedando por debajo de las expectativas y también del umbral 50.

El índice ISM Manufacturero lo publica el Institute for Supply Management (ISM), una organización de gestión de suministros y basado en encuestas a ejecutivos de compras y suministro de unas 400 empresas manufactureras americanas, por lo que las lecturas del índice reflejan más la realidad interior y es muy seguido por empresarios e inversores locales.

El PMI Manufacturero es elaborado por la firma de análisis financiero S&P Global (anteriormente por Markit), también basado en encuestas aunque son más amplias y tienen un enfoque más alineado con estándares internacionales.

Ambos se comportan con una alta correlación, dibujando ligeras diferencias puntuales como la actual que tienden a ser mitigadas con el tiempo.

Mañana miércoles se publican los datos de actividad del sector servicios, más importantes que los manufactureros por aportar casi un 80% a la economía, frente a cerca del 12% del sector de la manufactura.

Importante analizar mañana el comportamiento del sector servicios tras el enfriamiento que viene mostrando en los últimos meses y que ha dirigido al PMI al borde del umbral 50, está en 50.8 frente al nivel 57 de hace unos meses.

El enfriamiento económico no sólo afecta a EEUU, China publicó anoche su índice PMI Manufacturero Caixin, y ha resultado contractivo y el más débil desde septiembre de 2022 al caer hasta 48,3 desde el 50,4 anterior.

La realidad económica en China debe ser lo suficientemente delicada como para que las autoridades hayan decidido reconocer en sus datos oficiales una situación contractiva del sector manufacturero, (aporta un tercio a la economía). El enfriamiento de la economía China es el objetivo de Trump y probablemente el sentido último de la guerra comercial y escalada arancelaria.

Se ha filtrado un documento del http://Gob.US que invita a todos los países a presentar mañana miércoles su mejor oferta arancelaria para cerrar acuerdos cuanto antes, de momento el único país que ha cerrado el suyo ha sido UK.

La incertidumbre erosiona la confianza y congela decisiones de inversión, dejar correr el tiempo sin definir los criterios mínimos necesarios que influyen decisivamente sobre el comercio mundial es un lastre para la economía global, también para EEUU y de ahí que sobrevuela la sospecha de que la filtración del documento ha sido intencionada.

En esa misma carta, EEUU se compromete a responder a cada país en cuestión de días y también indica que seguirán adelante con la política de aranceles independientemente del fallo del Tribunal Internacional de Comercio.

En estas condiciones, transcurridos dos meses desde el Día de la Liberación y observando que no se han desmoronado las economías y que el desplome de los mercados fue más bien una detonación controlada y puntual, el consenso ha mejorado bastante sus expectativas para la economía y ya no se espera una recesión inminente.

Aunque la incertidumbre sigue elevada y muchos expertos mantienen la posibilidad de que el impacto de las políticas de Trump o factores como un brote de inestabilidad generalizada en los mercados termine originando una recesión en los próximos 12 meses.

Las encuestas conducidas entre economistas por National Association of Business Economics indican que 4 de cada 10 esperan recesión en un año vista, igual % que la última encuesta elaborada por Bloomberg entre 86 prestigiosos economistas.

Las bolsas siguen sostenidas y cotizando en zona de máximos históricos, ajenas también a la delicada situación del mercado de deuda USA.

Ayer los índices USA cerraron en verde, liderados por el Nasdaq que se apuntó unas ganancias del +0.67%, el SP500 subió un +0.41% y el Dow Jones +0.08%. El aspecto técnico de los índices apenas ha cambiado, ni tampoco las perspectivas ni escenario de mayor probabilidad para las próximas semanas.

NASDAQ-100, 60 minutos.

S&P500, 60 minutos

DOW JONES, 60 minutos.

Las bolsas europeas se han comportado mejor que las americanas en los últimos meses, han conseguido rebasar holgadamente los máximos previos a la detonación controlada de marzo, el DAX está cotizando en zona de máximos históricos y el IBEX-35, por ejemplo, en niveles máximos no visitados desde el año 2008.

El aspecto técnico de ambos índices es muy interesante:

DAX-40,

IBEX-35, semana

Muy interesante también el comportamiento de las materias primas, (compartimos con usuarios estrategias sobre distintas commodities orientadas a rentabilizar sus tendencias) y particularmente el de los metales preciosos.

De manera muy especial la Plata, que tiene mucho camino por recorrer sólo para ajustar su correlación histórica con el Oro, además de otros motivos que favorecen un escenario de posibilidades alcistas muy ambicioso. Vean estrategia,

ETF PLATA -SLVR-, semana

STAY TUNNED!

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com