El déficit fiscal americano de 2024 ascendió hasta un mareante 6.4%, insólito para una economía supuestamente activa, en crecimiento y con una tasa de paro en zona de mínimos considerada como tasa natural de desempleo (NAIRU o Non-Accelerating Inflation Rate of Unemployment, en español tasa de paro no aceleradora de la inflación).

Las previsiones de déficit para el futuro son poco halagüeñas y apuntan a que EEUU incurrirá en déficits superiores al 6% en los próximos años, siempre asumiendo normalidad en la evolución de la economía y mercados financieros.

La posibilidad de que surja un cisne negro (shock o simple recesión económica) no se contempla en las previsiones y su aparición podría desbaratar las previsiones lanzando el déficit a niveles inimaginables. El ratio Deuda/PIB supera el 120% y se encaminaría hacia el 135% para el final de esta década.

Se pagará por sí sola, esa controvertida frase que el Sr. Ken Rogoff (ex economista del Fondo Monetario Internacional, ex miembro de la Junta de Gobernadores de la Reserva Federal o profesor de Harvard, entre otros) desmonta con el análisis de lo sucedido en las últimas 5 décadas…»if only were that simple»…

- “…the evidence, going back to several rounds of tax cuts since Ronald Reagan in the 1980s suggest that they do not nearly pay for themselves. Indeed, they have been the major contributor to the steady runup in debt during the 21st century.”

El problema es que en la medida que la deuda continúa subiendo, aumenta la desconfianza de los inversores y el mal comportamiento del mercado de bonos, es decir, aumenta la rentabilidad de la deuda y el coste de financiación obligando al Tesoro a endeudarse adicionalmente para atender al pago del coste de intereses. Un circulo vicioso muy arriesgado para la estabilidad de las finanzas públicas y para el conjunto de mercados financieros.

Motivo por el cual la Reserva Federal pronto se verá ante el dilema que venimos anticipando desde hace años: «inflar o morir».

Es decir, ante el dilema de retomar los programas QE o creación-de-dinero-de-la-nada para comprar deuda USA y evitar el inevitable descalabro o bien permitir una limpieza del sistema que provocaría graves consecuencias.

Optarán por inflar, tal como viene haciendo el maestro en estas lides desde hace décadas, el Banco Central de Japón -BOJ- que está sosteniendo artificialmente la delicada situación de deuda del gobierno, inventando dinero a espuertas para comprar la deuda emitida por su Tesoro y mantener bajos los tipos de interés para evitar el ahogamiento total de las finanzas públicas.

Recordemos que el ratio Deuda/PIB de Japón ronda el 250%, frente a cerca del 120% americano y con estas cifras lo extraño es que Japón continúe evitando el colapso de su sistema.

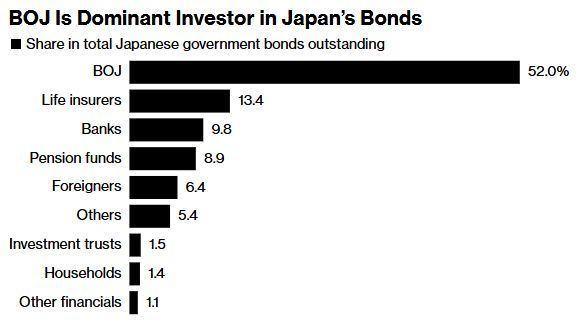

La Reserva Federal tiene en su balance cerca del 15% de la deuda del Tesoro USA, mientras que el BOJ ya supera el 50% de la deuda japonesa. Vean desglose de los principales tenedores de deuda japonesa;

TENEDORES DE DEUDA DEL GOBIERNO JAPONÉS

El Tesoro americano celebró ayer una subasta de títulos de deuda a 3 años ($58.000 millones) que resultó débil y con nueva caída de la demanda, no muy acusada pero baja e inferior a la de anteriores subastas. Hoy el Tesoro tiene prevista subasta para colocar deuda a 10 años ($39.000 millones) y el panorama pinta diferente, además de depender en buena medida del dato de inflación de mayo que se publica a las 14:30 hora española, igual que la subasta de mañana, de deuda a 30 años ($22.000 millones).

La inflación americana probablemente repuntó dos décimas y 3 la subyacente en el mes de mayo, lo que elevaría las tasas interanuales hasta el 2,5% frente al anterior +2,3% y la tasa Subyacente hasta 2,9% frente al 2,8% de abril.

En caso de cumplirse estas expectativas de inflación se reafirmaría la incertidumbre y elevaría la posibilidad de asistir a nuevas tensiones en los mercados de deuda. Las subastas de hoy y mañana podrían resultar muy débiles y los inversores en bonos podrían reaccionar con ventas.

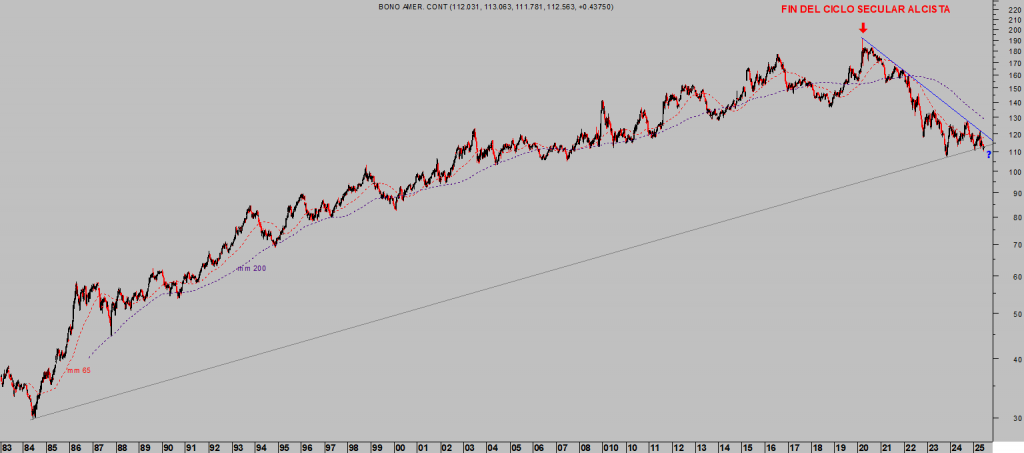

El momento y situación técnica de los mercados de deuda no aconsejan volatilidad y ni más ventas en los actuales niveles de cotización:

T-BOND, semana

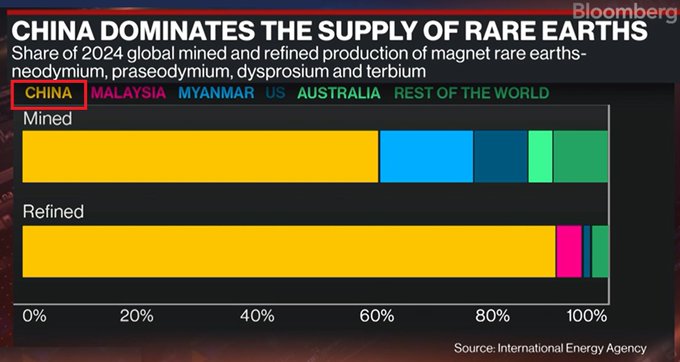

Las negociaciones USA – China en Londres se han resuelto sin grandes avances, como cabía esperar, aunque al menos afirman haber acordado un marco para tratar de aliviar problemas mayores para ambos como la exportación de tierras raras de China USA o la de semiconductores de USA a China.

El dominio global de las tierras raras es indiscutible, el de fabricación de semiconductores menos.

OFERTA DE TIERRAS RARAS EN EL MUNDO

La fabricación de semiconductores en China representa el 6% de la producción global, con SMIC como principal fabricante y ,aunque está creciendo rápidamente, depende de importaciones ya que de momento solo cubre el 15.7% de su demanda interna. China está impulsando su industria con el programa «Made in China 2025″, invirtiendo miles de millones para alcanzar el 70% de autosuficiencia en 2025.

Taiwán produce el 63% de la producción global (gran conflicto de intereses USA-China sobre la autonomía de la isla) y Corea del Sur el 16% dominando la fabricación (Asia concentra alrededor del 90% de la producción global) mientras que EEUU lidera en diseño e innovación. La rápida expansión de China busca independencia para dentro de sólo 2 años.

El plazo de negociaciones abierto se extiende hasta el 10 de agosto hasta el 10 agosto y para entonces deben haber acordado medidas concretas para evitar el disparate arancelario del 145% USA a China o 125% al contrario o incluso el 30% y 10% respectivamente que ahora mantienen.

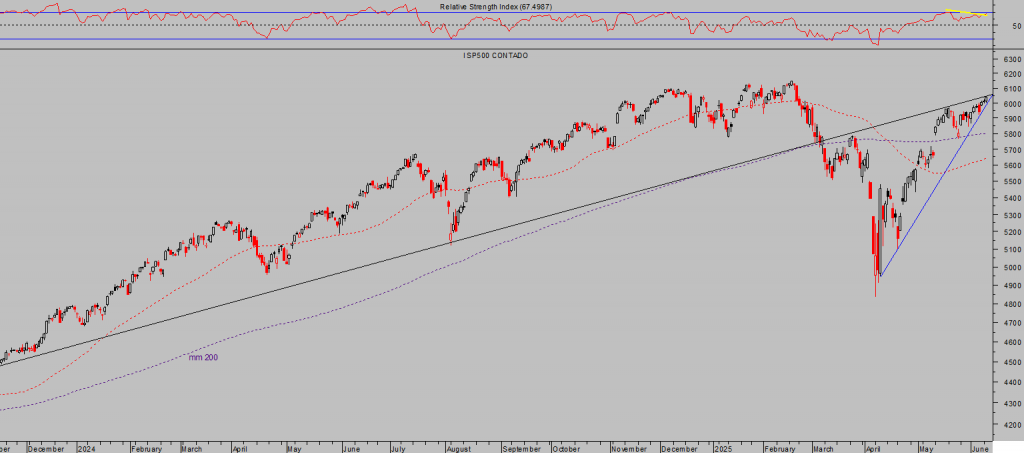

En este delicado contexto, las bolsas siguen pasando de puntillas sobre cualquier dato o previsión adversa y arañando posiciones al alza. Ayer el Nasdaq se anotó ganancias del +0.63%, el SP500 del +0.55% y el Dow Jones +0.25%.

NASDAQ-100, diario.

S&P500, diario.

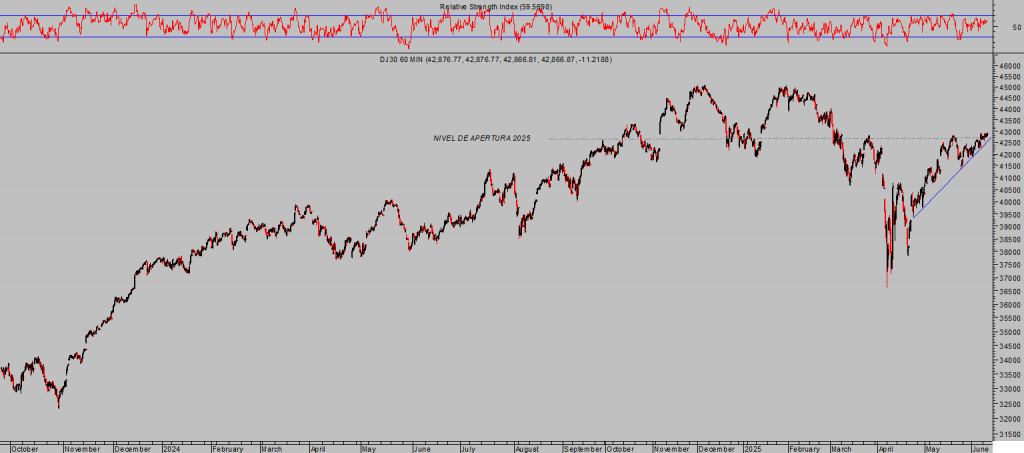

DOW JONES, 60 minutos.

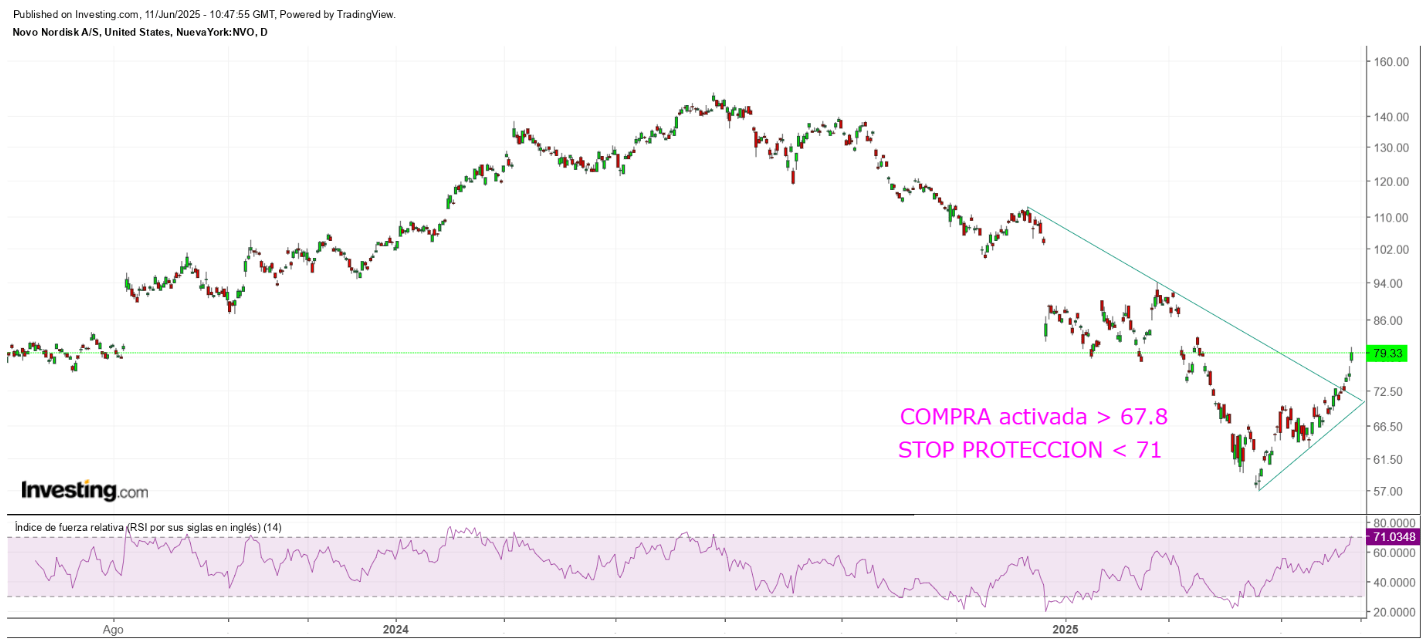

En espera de que se produzca una consolidación/corrección de las cotizaciones, nuestros lectores aprovechan las alzas de distintos activos a través de sencillas estrategias con riesgo muy bajo y limitado, de muy fácil aplicación. Vean nuevo ejemplo:

NOVO NORDISK -NVO-, diario.

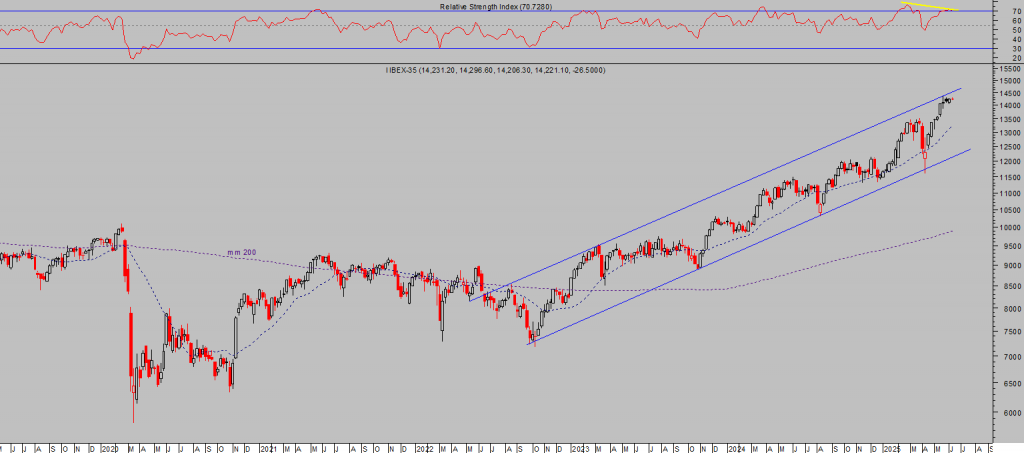

Las bolsas europeas también presentan unas imágenes técnicas para la prudencia y deben consolidar niveles.

DAX-40, diario,

IBEX-35, semana

STAY TUNNED!

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com