Europa, hemos tenido lecturas de PMI preliminares:

/ En Francia. Hemos visto como tanto servicios como manufacturero salieron por debajo de la lectura anterior y de lo esperado. En concreto, el de servicios en 48,7 (48,9 ant ; 49,2 est) y en cuento al manufacturero, 47,8 (49,8 ant; 49,3 est). Las lecturas en terreno contractivo han sido causadas por el impacto de un exceso de stocks, condiciones cambiantes en los mercados y clientes que posponen las compras por la incertidumbre. Los pedidos de fábrica, caían por decimotercer mes consecutivo.

/ En la eurozona. El compuesto ha sido peor de lo esperado y en línea con la lectura anterior. Por el lado de servicios, la lectura se ha mantenido en 50, en línea con la anterior y con las previsiones, pero por el lado manufacturero, continúa la debilidad, 49,4 (49,4 ant; 49,6 est).

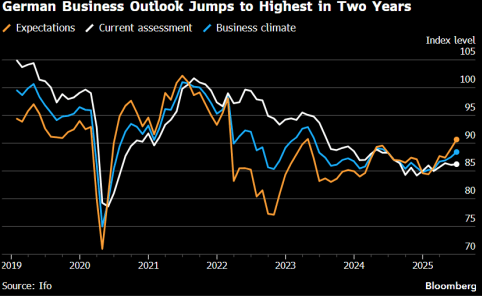

En Alemania, parece que la situación mejora:

/ El PMI compuesto ha arrojado lecturas mejores de lo esperado, en concreto, 50,4 en junio (48,5 ant; 49 est). La vuelta a terreno expansivo se soporta en una recuperación de la industria con el mayor crecimiento de nuevos pedidos de los últimos tres años.

/ El IFO de expectativas se situaba en 90,7 por encima del mes anterior y del consenso, lo que supone la mejor lectura desde abril del 2023. También subían el de condiciones actuales al calor de el plan de estímulo en defensa e infraestructuras que supondrá un apoyo desde el punto de vista fiscal en los próximos años. Las nuevas estimaciones de crecimiento de PIB de encuestas de analistas sugieren crecimientos de hasta el 0,2% cuando a principio de año se esperaba estancamiento.

/ En Reino Unido. La actividad parece que mejora, con crecimiento de pedidos por primera vez en el año, llevando el PMI composite a 50,7 (50,3 ant; 50,5 est). Tras un mal mes de abril parece que la situación mejora y el crecimiento económico es consistente con un crecimiento del 0,1% entre abril y junio.

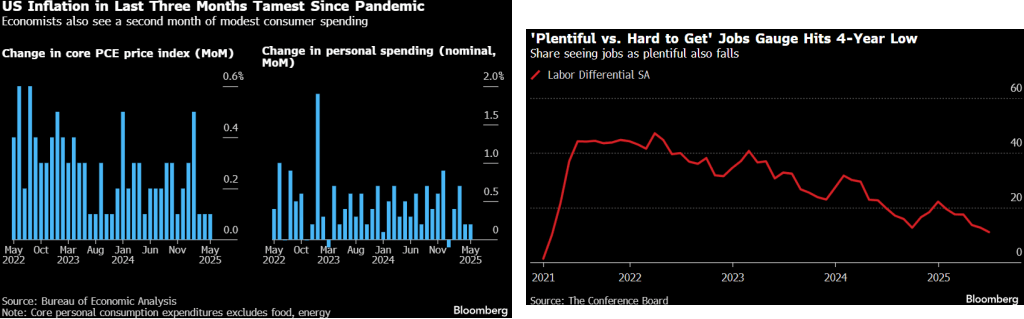

Estados Unidos sigue sufriendo:

/ El consumo se desacelera. El consumo crece en Estados Unidos al ritmo más bajo desde la pandemia. El crecimiento en el trimestre ha sido del 0,3% frente al cuatrimestre anterior que era del 0,79%. Y el Conference Board, apunta a que la confianza del consumidor caía en junio en contra de lo esperado hasta niveles de 93 (99,4 est; 98,4 ant) y haciendo referencia a un entorno en el que las expectativas a futuro también empeoran y caen a su nivel más bajo en dos años, principalmente por los aranceles y más recientemente las tensiones geopolíticas.

/ PIB del primer trimestre revisado a la baja. La economía americana se contrae más de lo inicialmente anunciado en el primer trimestre debido a un consumo más débil lastrado por la incertidumbre, hasta un -0,5% (-0,2% est; 2,4% ant).

/ PMI siguen en terreno expansivo. El composite sigue en terreno expansivo con lecturas de 52,8 (52,2 est, 53 ant) así como el manufacturero y el de servicios que mejoran lo esperado por el consenso.

/ En cuanto a la expectativa de tipos, en estos momentos la balanza está más cerca de inclinarse a 3 bajadas a lo largo del año.

Andbank España

Un artículo del Observatorio del Inversor

ESTE DOCUMENTO HA SIDO REALIZADO POR ANDBANK, PRINCIPALMENTE PARA SU DISTRIBUCIÓN INTERNA E INVERSORES PROFESIONALES. ESTE DOCUMENTO NO DEBE SER CONSIDERADO COMO CONSEJO DE INVERSIÓN NI UNA RECOMENDACIÓN DE COMPRA DE NINGÚN ACTIVO, PRODUCTO O ESTRATEGIA. LAS REFERENCIAS A CUALQUIER EMISOR O TÍTULO, NO PRETENDEN SER NINGUNA RECOMENDACIÓN DE COMPRA O VENTA DE DICHOS TÍTULOS.