Estimaciones del sector inmobiliario en 2025

Los precios de vivienda seguirán subiendo, aunque a ritmo más moderado.

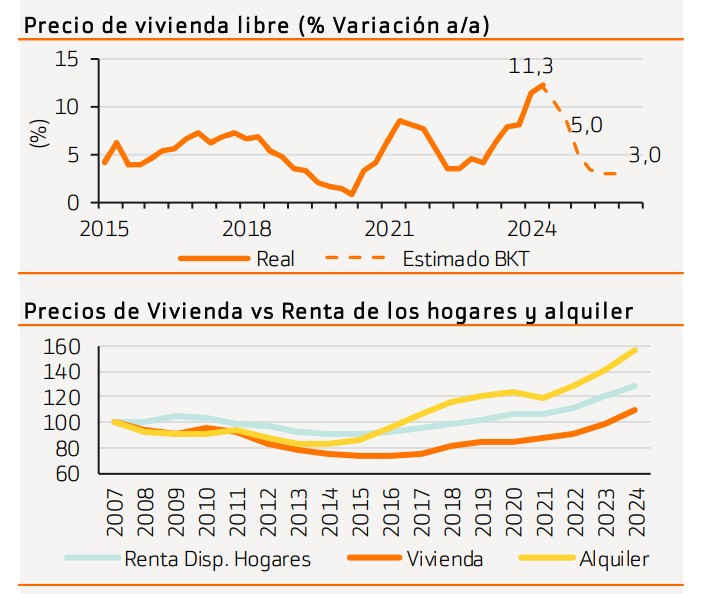

El mercado de la vivienda podría perder algo de dinamismos en un entorno de menor crecimiento económico. Esto supondría un menor volumen de transacciones y moderación en las subidas de precio de vivienda. Estimamos +5% en 2025e y +3% en 2026e, desde +11% en 2024. Los principales soportes son la escasez de oferta, la rebaja de tipos de interés y la subida del precio de los alquileres.

No hay indicios de burbuja. El problema está en el alquiler.

Aunque los precios de vivienda acumulan una subida del 60% en los últimos 10 años y se encuentran un c.10% por encima de los niveles de pico de ciclo (2007), la renta disponible de los hogares ha aumentado en mayor medida (c.30%), llevando a una moderación de los niveles de accesibilidad y tasas de esfuerzo, hasta situarlas en medias históricas. Por tanto, no apreciamos indicios de burbuja, salvo en zonas prime y segmento de lujo. Donde sí se están produciendo tensiones sin precedentes es en el mercado del alquiler, con tasas de esfuerzo en niveles incluso superiores al 50%, es decir, unos 15p.p. por encima de la de comprar.

Las rebajas de tipos de interés favorecen la inversión en inmobiliario.

Otorgamos mayor capacidad de revalorización a activos tradicionales, como oficinas y centros comerciales, que han sufrido caídas de valoraciones de entre 25% y 30% en los últimos años, a pesar de tener elevados niveles de ocupación y rentas subiendo por encima de la inflación. Sin embargo, los grandes favoritos de los últimos años, como logística, centros de datos y hoteles, deberían estabilizarse, en un entorno de menor crecimiento económico y posible exceso de oferta.

Vientos de cola para el inmobiliario cotizado. Mantenemos recomendación de Comprar.

Estimamos una segunda mitad de año favorable para el sector, con:

Centramos nuestra estrategia en inmobiliario europeo (Inmobiliaria Colonial, Merlin Properties, Vonovia, Neinor Homes y Aedas Homes), mientras que reducimos exposición a EE.UU, por posible depreciación adicional del-dólar.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.

El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.