La inflación al consumo -IPC- de junio ayer publicada en Estados Unidos resultó una décima superior a las expectativas del consenso, subió 3 décimas, y la tasa subyacente al contrario, subió 0.2% o una décima menos de lo que se esperaba.

Las tasas interanuales crecieron hasta el 2.7% y al 2.9% la subyacente, la barrera psicológica del 3% está cada vez más cerca. Se trata de una subida considerable desde el 2.4% de mayo y síntoma de que las empresas han empezado a trasladar el aumento de impuestos (aranceles) a precios finales.

El sector inmobiliario, prácticamente en recesión con caída de la demanda, de los precios, de la nueva construcción, etcétera, es el que está frenando las alzas de inflación gracias a su elevada ponderación en la formación del IPC próximo al 36% (del 44% en la tasa subyacente!).

IPC INTERANUAL, EEUU

Trump reaccionó inmediatamente al dato de inflación y aunque repuntó al alza, no se pudo contener y escribió lo siguiente en su red social «Consumer Prices LOW. Bring down the Fed Rate, NOW!!!», en un nuevo ataque a Powell.

Al margen de los falaces comentarios del histriónico presidente USA, la realidad de la inflación es una evidencia, tanto como la baja probabilidad de que la FED recorte los tipos de interés, por el momento.

Jamie Dimon, el CEO JPMorgan, salió en defensa de la independencia de la FED y su presidente, una acción tan elogiable como sensata y valiente, fundamental para la confianza de los inversores y el prestigio de la institución al margen de quién esté al frente.

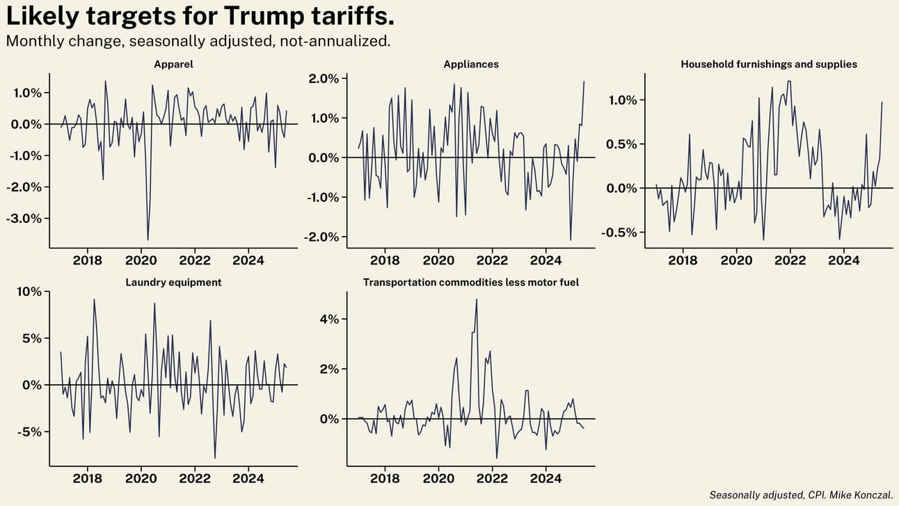

Están apareciendo los primeros impactos de los aranceles sobre los precios, muebles y accesorios para viviendas o electrodomésticos, por ejemplo. La guerra comercial es una realidad y sólo estamos observando consecuencias preliminares.

INFLACIÓN EN DISTINOS COMPONENTES DEL IPC

Las bolsas reaccionaron al dato de IPC con moderación, ligeras caídas el SP500, -0.40%, más duras del Dow Jones -0.98% pero el Nasdaq, ajeno cualquier factor adverso, subió de nuevo +0.18%.

El Nasdaq subió gracias a Nvidia, que subió un +4.3% tras la noticia desde el gobierno USA permitiendo retomar las ventas de chips a China, con limitación hasta el H20, chip de la generación anterior, pero prohibiendo ventas del famoso chip Blackwell de última generación.

La imagen técnica de Nvidia muestra el impresionante comportamiento de los últimos años pero sugiere también dificultades para que sea sostenible, más bien advierte signos de agotamiento de la tendencia.

NVIDIA, semana.

Esta decisión permitirá a Nvidia generar miles de millones de dólares en beneficios, también permitirá a distintas empresas tecnológicas chinas avanzar y motivo por el cual, combinado con las lecturas técnicas e implicaciones alcistas de pauta, motivaron la elaboración de una estrategia de riesgo muy bajo y controlado sobre Alibaba, que ayer se anotó ganancias del +8%.

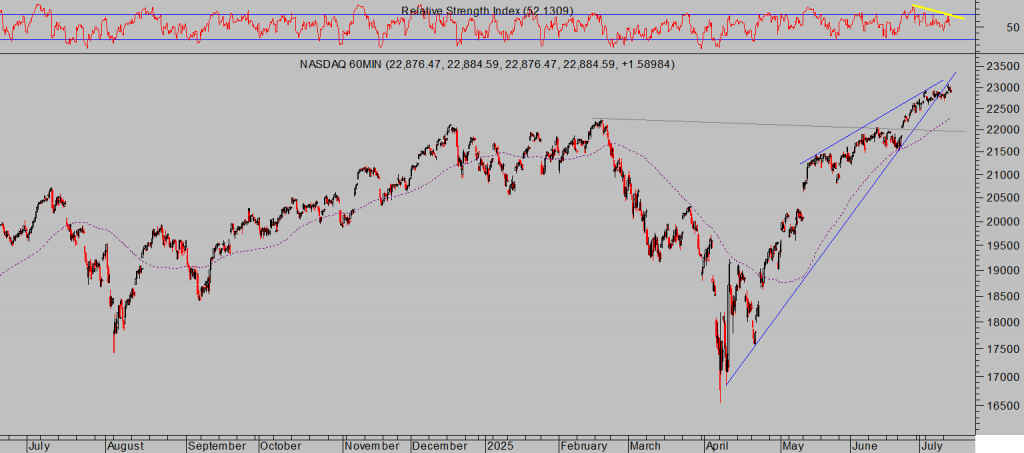

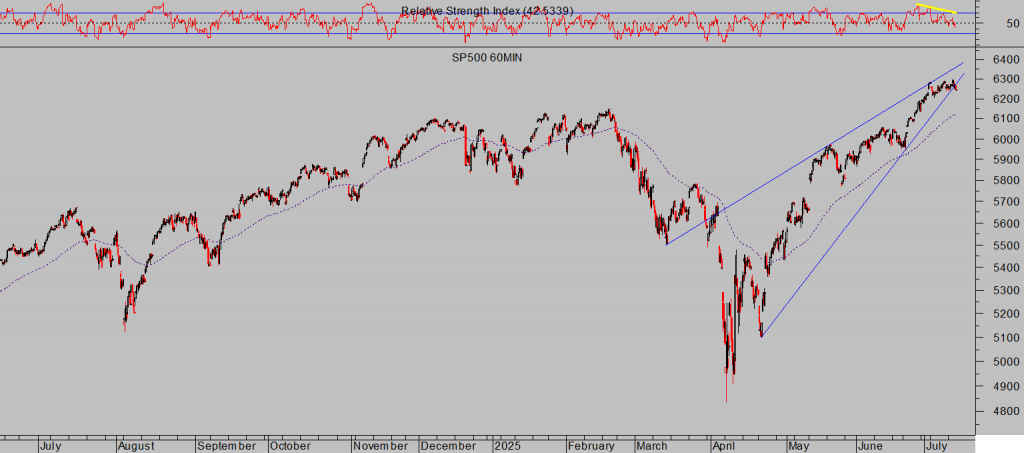

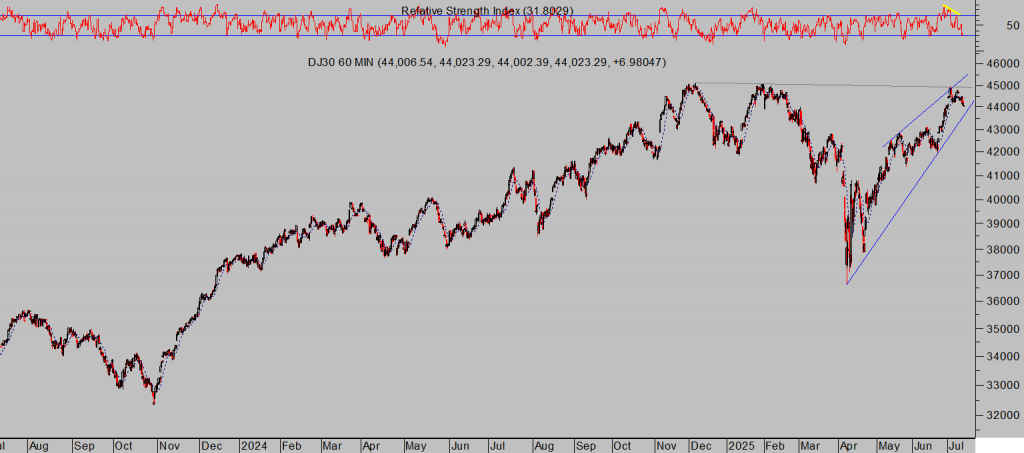

La imagen técnica de los índices continúa interesante, ayer se produjo un fuerte deterioro de los datos internos (la línea de avance descenso se desplomó pero los índices apenas corrigieron, un combinado que NUNCA antes de había producido desde el origen de la serie en 1997).

NASDAQ-100, 60 minutos.

SP500, 60 minutos.

DOW JONES, 60 minutos.

Los bonos respondieron con mayor determinación, sufrieron nuevas ventas, caída de precios y alzas de la rentabilidad importantes que la situaron a zona de máximos del año. El Bono a 10 años ascendió hasta el 4.5% y el Bono a 30 años (T- BOND) superó el 5%. Atención!

RENTABILIDAD T-BOND.

El aspecto técnico de precios del T Bond continúa débil y muy vulnerable a sufrir un brote de volatilidad y rápido movimiento de los precios.

T-BOND, semana.

La perforación de referencias de soporte y/o superación de los niveles de rentabilidad máximos del año está a un paso y de producirse generará tensión y volatilidad tanto en los mercados de renta fija como en los de renta variable y en los activos de riesgo en general.

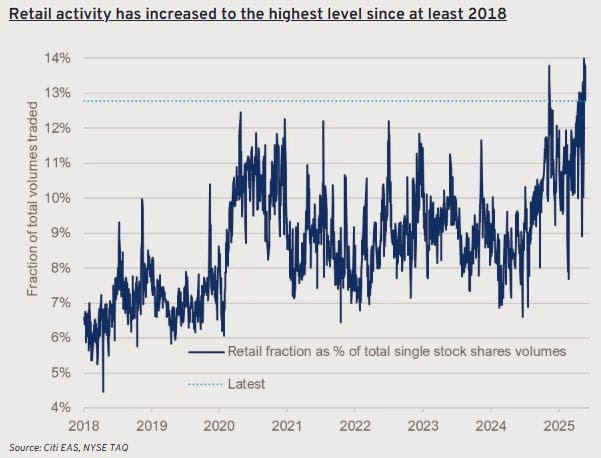

Previsible volatilidad que se produce como suele ser habitual, cuando los inversores particulares están optimistas y complacientes (FOMO), muchos de vacaciones y con la guardia baja, y además con un posicionamiento en niveles muy elevados, los más altos de los últimos años.

ACTIVIDAD BURSÁTIL DE INVERSORES PARTICULARES

La situación de la bolsa en Alemania es también controvertida, cotizando en máximos históricos después de haber desplegado uno de los rallies más rápido y vertical de su historia (ha subido un +33% en 66 sesiones de contratación), mientras que la economía se ha contraído en los últimos dos ejercicios (PIB -0.3% en 2023 y -0.2% en 2024) y apenas crecerá este año.

DAX-40, diario

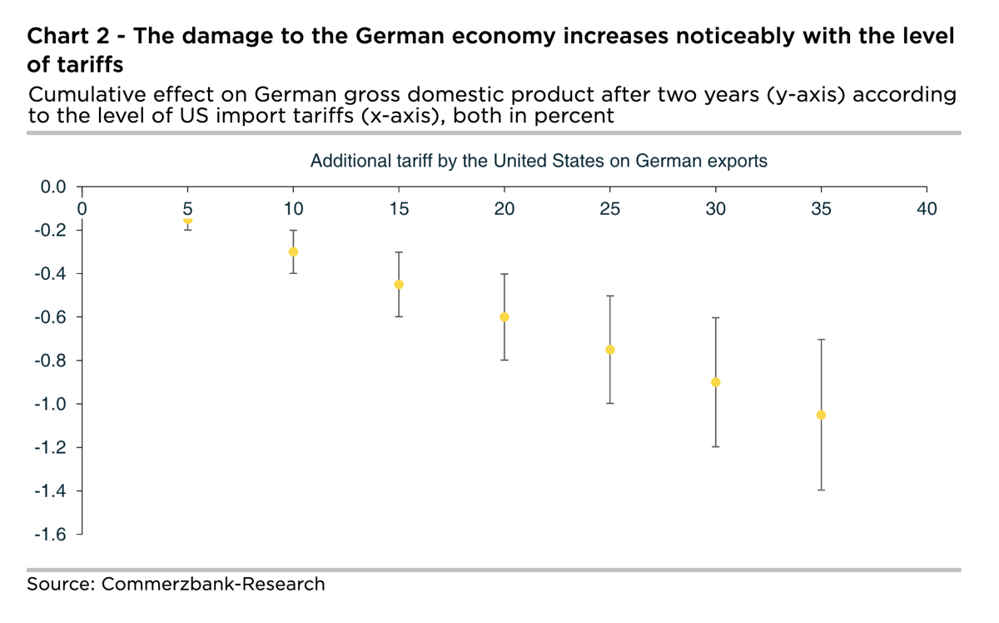

Alemania es uno de los países que más puede perder en la guerra comercial, los aranceles perjudicarán las exportaciones (Alemania registró un superávit comercial de €66.800 millones con EEUU pero ya ha comenzado a reducirse).

Se estima que Alemania podría perder 0.7 puntos de PIB los próximos dos años si finalmente los aranceles quedasen fijados en el 30% anunciado por Trump el sábado.

IMPACTO ARANCELES SOBRE PIB ALEMANIA.

El gobierno alemán ha revisado a la baja el crecimiento esperado de PIB para este 2025 hasta el +0.4%, Goldman Sachs apunta a un +0.3%, el Bundesbank un +0.2%, la OCDE +0.4%, etcétera., todos coinciden en esperar un crecimiento muy limitado y los aranceles podrían convertir ese leve crecimiento en un nuevo año de contracción del PIB, el tercero consecutivo.

Qué puede salir mal?

DAX-40, 15 minutos,

Stay tunned.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com