«BBVA se blinda frente al mercado admitiendo las muchas incertidumbres que rodean a la opa sobre Banco Sabadell y todas sus posibilidades. El grupo presidido por Carlos Torres ha actualizado los riesgos vinculados a la operación a través de un suplemento al folleto universal, donde reconoce por escrito que podría retirar la oferta después de que los accionistas del Sabadell hayan aprobado vender la filial británica TSB al Santander y repartir un megadividendo de 2.500 millones. «Conforme a lo previsto en el artículo 33.1.d) del Real Decreto 1066/2027, BBVA con la conformidad de la CNMV, podrá desistir de la oferta o mantenerla», relata en el documento.

El consejero delegado de la entidad, Onur Genç, ya apuntó que estaban todos los escenarios abiertos coincidiendo con la presentación de resultados del banco el pasado 31 de julio. «No hay garantías de nada», refirió el banquero sobre tal eventualidad. La ley permite al oferente retractarse de la opa cuando se dan circunstancias que cambian el proyecto inicial como ocurrió con los remedies impuestos por la Comisión Nacional de los Mercados y la Competencia (CNMC) y con la resolución del Gobierno que, en la práctica, veta la fusión de ambos bancos durante un plazo de tres años, ampliables a cinco.

Ahora la entidad lo deja además por escrito en el suplemento agregado al folleto universal, donde las empresas emisoras listan todos los imponderables asociados a su actividad y operaciones, sobre todo por los factores externos en los que se desenvuelve su negocio. BBVA ha ido, de hecho, glosando los riesgos ligados a la operación desde que la lanzó el 9 de mayo de 2024 en los documentos que exigen tal ejercicio para las cotizadas, con especial detalle en los presentados frente al supervisor estadounidense (SEC, por sus siglas en inglés).

En el registrado ayer en la CNMV refiere que su intención es «tomar el control» del banco catalán para integrarlo en el grupo y maximizar las sinergias, convencido de que tal operación «crea valor para los accionistas de ambas entidades». Pero a renglón seguido reconoce que la imposición del Gobierno de mantener la gestión de ambos bancos funcionando de manera autónoma «retrasaría las sinergias derivadas de la fusión» y detalla que se encuentra «revisando» tanto las previstas en «costes operativos» y en financiación. El Consejo de Ministros le ha exigido mantener la personalidad jurídica y el patrimonio separados, y que los gestores de ambos bancos tomen decisiones pensando exclusivamente en sus entidades.

En su día, BBVA estimó en 850 millones de euros los ahorros anuales que obtendría con la fusión y ahora sostiene que la abordará «tan pronto como sea posible», una vez que la resolución del Consejo de Ministros «deje de estar en vigor (en principio, transcurrido el tercer año desde su aprobación o, eventualmente el quinto)», dejando el aire también el calendario para dicha concentración. Su ejecución depende además de la preceptiva aprobación por parte del Ministerio de Economía y de su aprobación por parte de los consejos de administración y juntas de ambos bancos.

La entidad justificó en su días que obtendría el grueso de los ahorros economizando en la factura de partidas tecnológicas integrando las plataformas. En el documento reconoce que la integración operativa podría complicarse igualmente y resultar «especialmente difícil y compleja, podría desviar sustancialmente el tiempo, la atención y los recursos de la dirección», además de «suponer más costes, requerir más tiempo y recursos de lo previsto». «Podría también darse un potencial impacto negativo derivado de la racionalización de las redes de oficinas» agrega.

BBVA explica que analiza en gran profundidad cualquier operación que aborda y las empresas que pretende adquirir, sin que pueda garantizar por completo los objetivos porque «pueden existir riesgos asociados a eventos y responsabilidades imprevistos» que no hayan sido detectados y evaluados adecuadamente durante el correspondiente proceso de due dilligence. En el caso de Sabadell la situación es aún más compleja porque, al no haberse pactado la operación, el banco no tuvo acceso a información confidencial y ha formulado los supuesto sobre la información pública. Por ello, expone que «dicho análisis sobre las sinergias, pérdidas y costes estimados por BBVA puede no ser completo en todos sus aspectos».

Riesgos por retirar la OPA

Entre los riesgos de completar la compra figura, como ha reconocido otras veces, eventuales litigios que se deriven de la transacción, «potenciales saneamientos» imprevistos que afecten negativamente a su resultado de explotación o que la incertidumbre le pase factura a la plantilla «dificultando la capacidad de «retener y motivar a su personal clave» en ambos bancos. E, incluso un impacto en los clientes, proveedores, socios y otros terceros con ambos bancos «que decidan, por ejemplo, postergar la celebración de contratos con BBVA o tomen otras decisiones que afecten adversamente al Grupo, incluyendo la terminación de las relaciones comerciales existentes».

La retirada tampoco está exenta de riesgos, tanto si repliega como si no logra convencer a los dueños de Sabadell para que acudan al canje. «La imposibilidad de liquidar la oferta podría afectar de forma negativa a la reputación de BBVA y generar reacciones adversas en inversores y clientes, así como afectar negativamente a la relación de BBVA con sus empleados y clientes», relata.» (Eleconomista)

Para nosotros está claro que en la subida del Sabadell desde el anuncio de la OPA del BBVA parte de su precio descuenta positivamente la misma, la renuncia del BBVA tendrá que costarle tal descuento positivo por lo tanto malo para el Sabadell por mucho dividendo que vayan a percibir sus accionistas por la venta del TSB al Santander, bajada del BBVA pues no lo vemos tan claro, al BBVA se la castigó en su momento por la OPA y ahora puede ser que le devuelvan el dinero deducido de su acción.

BBVA ha lanzado una oferta pública de adquisición (OPA) hostil sobre Banco Sabadell. Esta oferta, anunciada el 9 de mayo de 2024, se produce después de que Sabadell rechazara una propuesta de fusión amistosa por parte de BBVA. La oferta de BBVA consiste en canjear acciones de Banco Sabadell por acciones de BBVA de nueva emisión, además de un pequeño componente en efectivo.

Detalles de la OPA:

OPA Hostil:

BBVA ha lanzado una oferta pública de adquisición (OPA) dirigida directamente a los accionistas de Banco Sabadell, sin el acuerdo del consejo de administración de Sabadell, lo que se considera una OPA hostil.

Canje de acciones:

BBVA ofrece canjear acciones de Banco Sabadell por acciones de BBVA de nueva emisión, más una pequeña cantidad en efectivo.

Prima para accionistas de Sabadell:

La oferta de BBVA incluye una prima del 30% sobre el valor de mercado de las acciones de Sabadell.

Rechazo de la fusión:

Banco Sabadell rechazó una propuesta de fusión anterior por parte de BBVA, considerando que no era atractiva para sus accionistas, clientes y empleados.

Reacción del Gobierno:

El Gobierno ha dado luz verde a la OPA, pero ha impuesto condiciones, como que los bancos no se fusionen durante tres años.

Condiciones de la OPA:

La oferta de BBVA está condicionada a alcanzar una aceptación mínima por parte de los accionistas de Banco Sabadell.

Impacto en los accionistas de Sabadell:

Si la OPA tiene éxito, los accionistas de Sabadell pasarían a formar parte de BBVA y recibirían una parte del nuevo BBVA resultante de la fusión.

Contexto:

La operación se produce en un contexto de consolidación bancaria en España.

La OPA ha generado debate sobre la competencia y el impacto en el sector financiero y en la economía en general.

BBVA considera que la operación creará un banco más competitivo y con mayor valor para los accionistas.

Banco Sabadell ha rechazado la oferta de BBVA y ha argumentado que infravalora a la entidad.

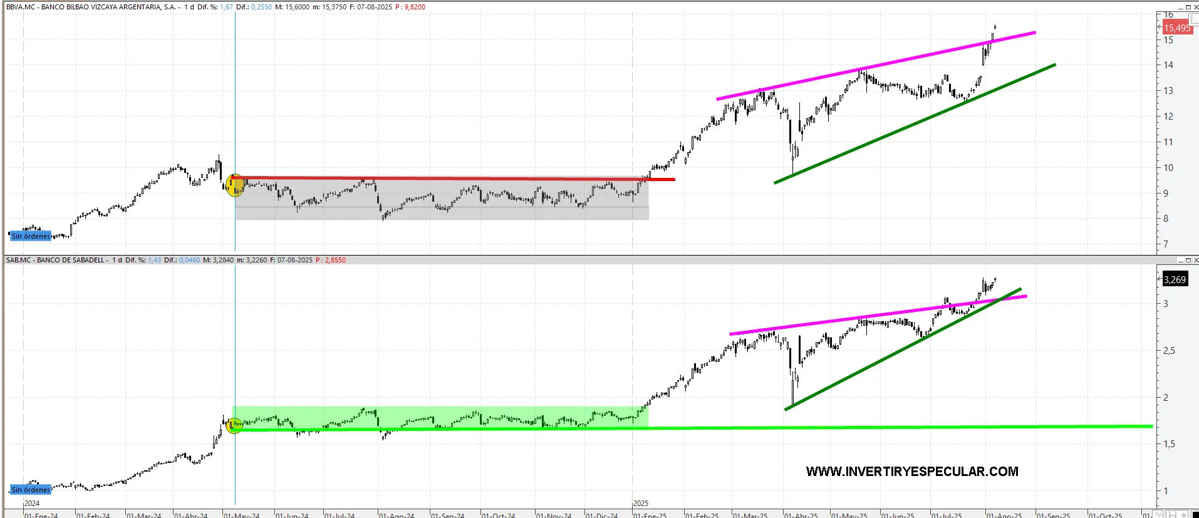

Desde la OPA el BBVA ha subido un 64% , el SABADELL ha subido un 96%, al BBVA le costó unos ocho meses recuperar el precio anterior al lanzamiento de la misma, pero si descontamos el dividendo que entregará y luego la prima que se diluirá quien entre después ya no estará en el mismo Sabadell que hoy. Se nos hace recordar al caso de Gamesa en su día. Las manos fuertes de la acción se pusieron porcinas de dinero con el megadividendo recibido para luego dársela a Siemens Energy que acabó como acabó.

Técnicamente

Las dos entidades impecablemente alcistas, pero con tanta bulla igual Santander o Caixabank podrían ser mejores opciones para un nuevo comprador. Unicaja pasa a ser entidad opable, a la vista de lo sucedido saldría cara y si se quiere opar tendría que ser en plazo fulminante de exclusión de mercado. Vamos un tomar o dejar.

Autor: Bolsacanaria

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.