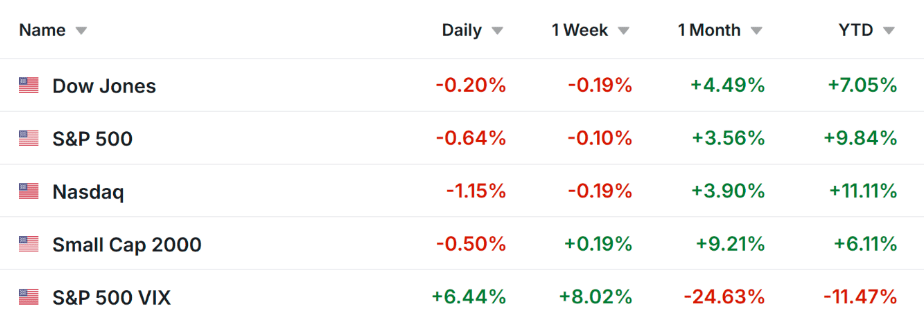

El mercado de valores cayó el viernes, pero los principales índices cerraron agosto con sólidas ganancias, mientras los traders se preparan para un recorte de las tasas de interés de Estados Unidos por parte de la Reserva Federal.

En el conjunto del mes, el índice de 30 valores Dow Jones de Industriales subió un 3,2%, el índice de referencia S&P 500 sumó un 1,9% y el índice Nasdaq Composite de tecnológicas avanzó un 1,6%. El Russell 2000 de pequeña capitalización subió un 7%.

Fuente: Investing.com

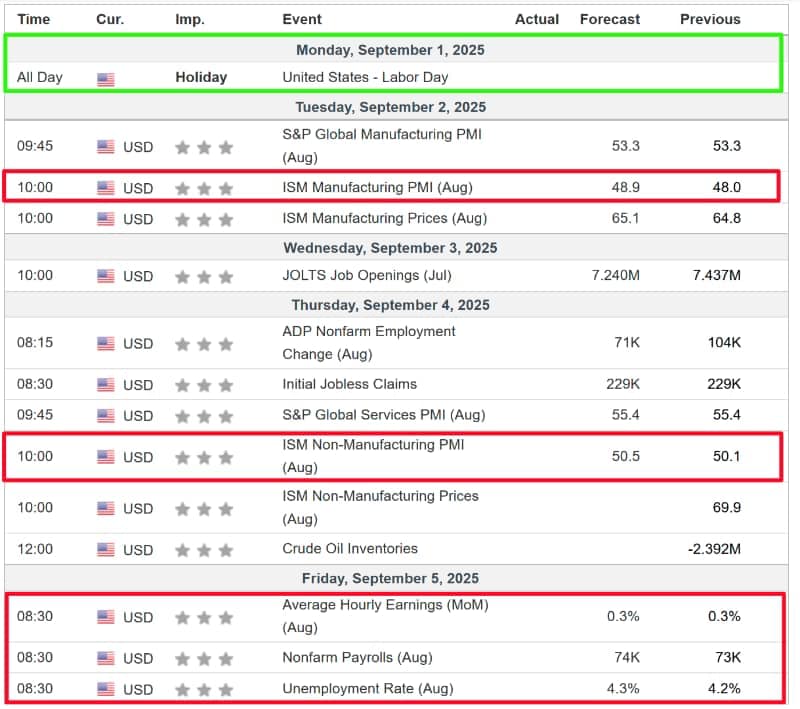

La semana de festivos que comienza, en la que los mercados de valores estadounidenses permanecerán cerrados el lunes debido a la festividad del Día del Trabajo, estará repleta de acontecimientos que influirán en los mercados.

Lo más importante en el calendario económico será el informe de empleo de Estados Unidos del viernes para agosto, que se prevé muestre que la economía creó 74.000 puestos de trabajo, en comparación con el crecimiento del empleo de 73.000 en julio. La tasa de desempleo se situará en el 4,3%. Antes del informe de empleo, también se seguirán de cerca los PMI manufacturero y de servicios del ISM.

Fuente: Investing.com

En la mañana del domingo, los inversores estimaban un 85% de posibilidades de que la Reserva Federal recortara los tipos en 25 puntos básicos en su reunión de septiembre, según el Barómetro de Seguimiento de los Tipos de la Fed de Investing.com.

Por otra parte, en la agenda de presentaciones de resultados, sólo hay un puñado de resultados corporativos que deben presentarse a medida que la temporada de publicación de informes se acerca a su fin, incluyendo Broadcom, {{8294|Salesforce, Lululemon, Dollar Tree, Macy’s y Nio.

Independientemente del rumbo que tome el mercado, a continuación destaco unas acciones que probablemente acaparen la demanda y otras que podrían sufrir nuevas caídas. Recuerde, sin embargo, que mi marco temporal abarca sólo la próxima semana, del lunes 1 al viernes 5 de septiembre.

Acciones a comprar: Salesforce

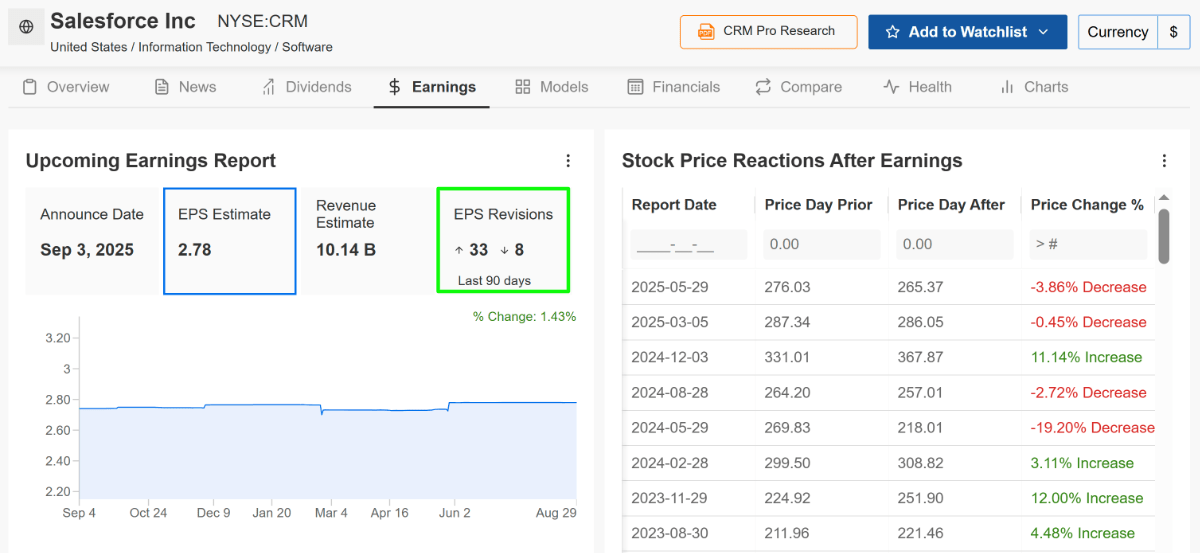

Salesforce emerge como la oportunidad de compra más convincente, con múltiples factores que se alinean para impulsar resultados positivos y reforzar su papel fundamental en la revolución de la IA empresarial. El líder mundial en software de gestión de relaciones con los clientes tiene previsto presentar su actualización del segundo trimestre tras el cierre del mercado el miércoles a las 22:00 horas (CET). La conferencia con el director ejecutivo Marc Benioff está prevista para las 23:00 horas (CET).

Los participantes en el mercado predicen una oscilación considerable en las acciones de CRM tras la presentación de los resultados, según el mercado de opciones, con un posible movimiento implícito de +/-9% en cualquier dirección.

En una señal de creciente optimismo, los analistas han revisado al alza considerablemente sus previsiones de beneficios por acción en las semanas previas al informe de presentación de resultados. En concreto, 33 de las últimas 41 revisiones del BPA han sido al alza, lo que refleja la sólida posición de Salesforce en los sectores de CRM y computación en la nube empresarial.

Fuente: InvestingPro

Los analistas prevén un beneficio por acción (BPA) de 2,78 dólares para el trimestre, lo que supone un aumento interanual del 8,6%, con unos ingresos previstos de 10.100 millones de dólares, también un 8,6% por encima del año pasado.

El principal catalizador de Salesforce es su exitosa integración de la IA en toda su gama de productos. Se prevé que las unidades de Data Cloud y Agentforce, impulsadas por la IA, superen los 1.000 millones de dólares en ingresos recurrentes anuales, lo que demuestra que Salesforce no solo se está subiendo a la ola de la IA, sino que la está monetizando.

Un sólido informe de resultados, junto con una orientación de confianza sobre la futura demanda impulsada por la IA, probablemente validará la estrategia de la empresa y proporcionará un impulso significativo a sus acciones.

Fuente: Investing.com

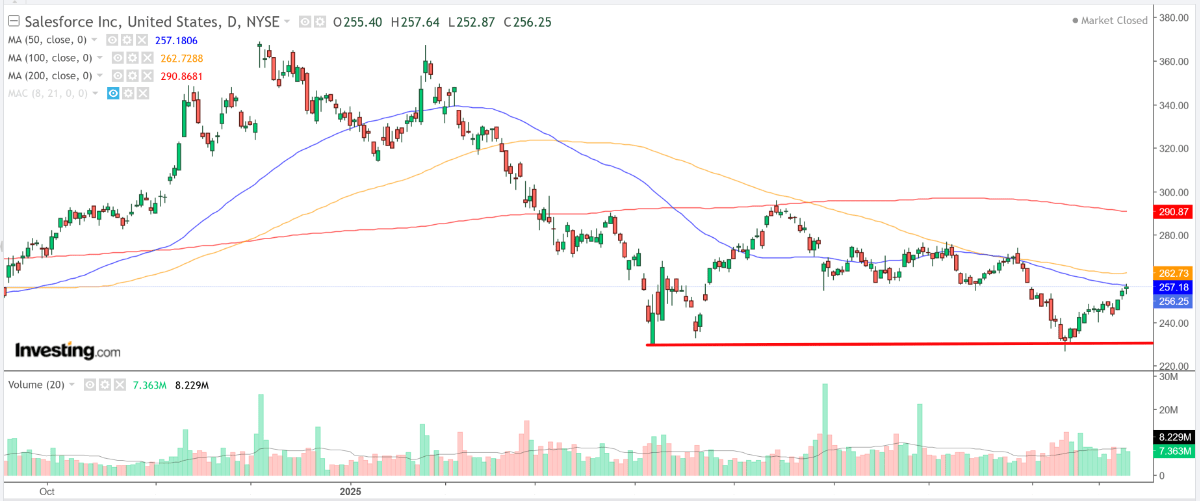

Las acciones de CRM cerraron la jornada del viernes a 256,25 dólares. Las acciones se encuentran en una clara tendencia técnica alcista en plazos cortos y medios: las señales de 1 hora, diarias y la mayoría de las intradiarias apuntan a «fuerte compra», respaldadas por un RSI de 14 días de 59,12 (que se aproxima a la sobrecompra pero no es extrema), y todas las medias móviles principales apuntan al alza. Cualquier ruptura por encima de 257,18 dólares (MMD 50) podría desencadenar un mayor impulso.

Además, los modelos impulsados por IA de InvestingPro califican a Salesforce con una «GRAN» puntuación de salud financiera de 3,08, lo que refleja sus sólidas métricas de crecimiento y operaciones eficientes.

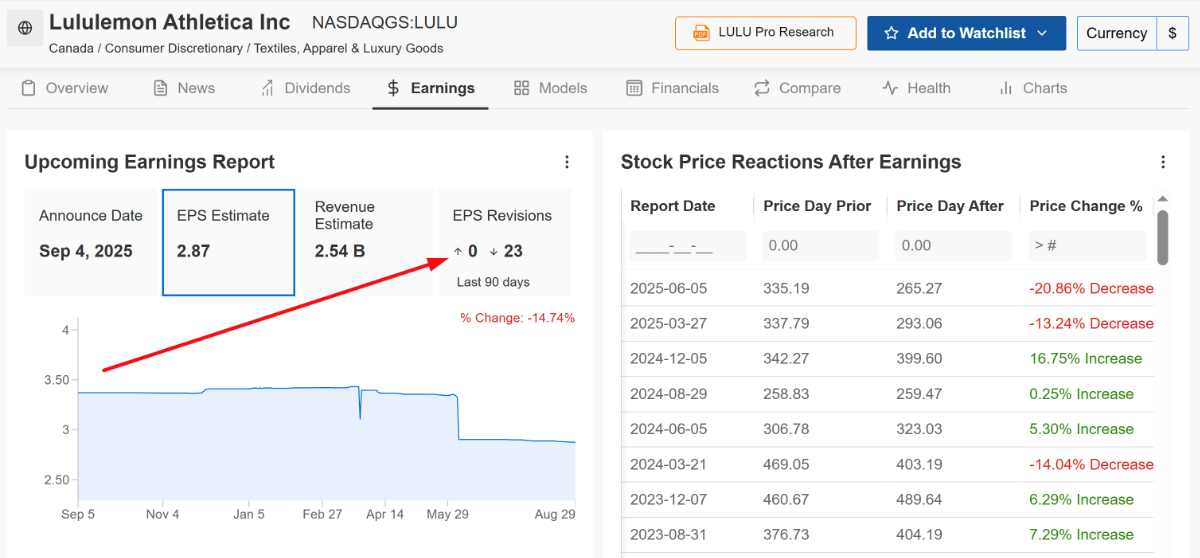

Acciones a vender: Lululemon

Por el contrario, se prevé que Lululemon se enfrente a un trimestre decepcionante, lo que provocará una postura de inversión más cautelosa, ya que se enfrenta a un entorno de consumo desafiante y a un mercado ferozmente competitivo.

El minorista de ropa de yoga —conocido por sus leggings de 128 dólares y sus camisetas de entrenamiento de 68 dólares— tiene previsto publicar su informe del segundo trimestre tras la campana de cierre el jueves a las 22:05 horas (CET). Con una volatilidad implícita que apunta a un movimiento de las acciones de +/-11% tras los resultados, el riesgo de un fallo es grande.

La confianza de los analistas es abrumadoramente bajista, con 23 revisiones a la baja y ningún ajuste al alza en las semanas anteriores al informe, en plena desaceleración del gasto de los consumidores estadounidenses en artículos discrecionales como equipos de yoga y ropa deportiva.

Fuente: InvestingPro

Wall Street prevé que Lululemon obtenga un beneficio ajustado de 2,87 dólares por acción, un 8,9% menos que un año antes, y las últimas noticias apuntan a más problemas: la repentina eliminación de la exención comercial de minimis podría recortar entre 0,90 y 1,10 dólares del beneficio por acción, según Wells Fargo.

Se prevé que los ingresos aumentan sólo un 5,8%, ya que la intensificación de la competencia de otras marcas de ropa deportiva, como Nike y Alo Yoga, y de otras de bajo coste, como Shein y Temu, erosiona la antaño intocable posición de mercado de la empresa en el lucrativo segmento del ocio deportivo.

Con estos vientos en contra, todo apunta a que Lululemon proporcione una previsión mediocre, con márgenes operativos que se espera que sigan siendo débiles debido al aumento de los costes y la actividad promocional, así como un golpe de posibles aranceles sobre las importaciones vietnamitas, que representan una parte importante de su cadena de suministro.

Fuente: Investing.com

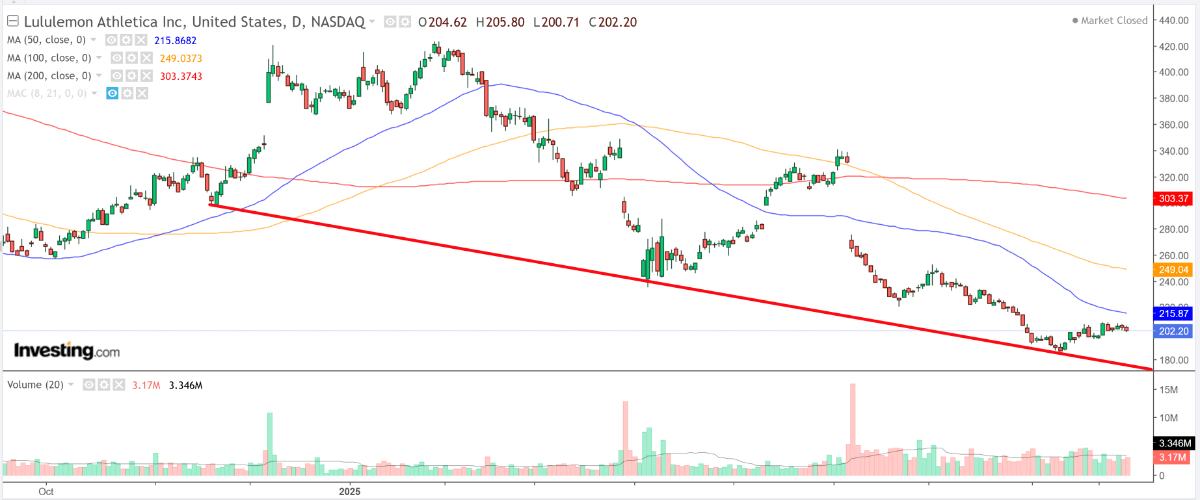

Las acciones de Lululemon cerraron el viernes en 202,20 dólares, justo por encima de sus mínimos de 52 semanas (185,95 dólares), y los datos técnicos son abrumadoramente bajistas a corto plazo. Los resúmenes a 1 hora, diario, semanal y mensual apuntan todos a «venta» o «fuerte venta», con el RSI a 14 días en 45,48 (neutral pero con tendencia a la baja).

Descargo de responsabilidad: En el momento de redactar estas líneas, estoy posicionado en largo en el S&P 500 y el {{0|Nasdaq 100}, a través del SPDR S&P 500 ETF (SPY) y el Invesco QQQ Trust ETF (QQQ). También estoy posicionado en largo en el ETF Invesco Top QQQ (QBIG), el ETF Invesco S&P 500 Equal Weight (RSP) y el ETF VanEck Vectors Semiconductor (SMH).

Reequilibro periódicamente mi cartera de valores individuales y ETF basándome en una evaluación continua del riesgo, tanto del entorno macroeconómico como de las finanzas de las empresas.

Los puntos de vista expuestos en este artículo son exclusivamente la opinión del autor y no deben tomarse como asesoramiento de inversión.

Jesse Cohen/Investing.com

![]()

Artículos publicados con la autorización de Investing.com. Por favor, consulte importantes advertencias de riesgo y legales.