Te ofrecemos las noticias destacadas del día de las siguientes empresas -Inditex, Cirsa, Redeia, Gestamp y Dominion..-, realizado por el Departamento de Análisis de Link Securities.

. INDITEX (ITX) ha presentado hoy sus resultados correspondientes al primer semestre del ejercicio (1S2025), de los que destacamos los siguientes aspectos:

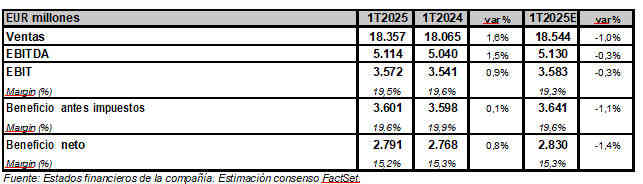

RESULTADOS INDITEX 1S2025 vs 1S2024 / CONSENSO FACTSET

Fuente: Estados financieros de la compañía. Estimación consenso FactSet.

Las ventas de ITX crecieron un 1,6% interanual entre febrero y julio (1S2025), hasta los EUR 18.357 millones, con una evolución satisfactoria tanto en tienda como online, aunque quedaron por debajo (-1,0%) de las estimadas por el consenso de analistas de FactSet. Las ventas a tipo de cambio constante crecieron un 5,1%.

Por su parte, el margen bruto de ITX aumentó un 1,5% interanual en el 1S2025, hasta EUR 10.703 millones, y se situó en el 58,3% de las ventas (-5 puntos básicos respecto al 1S2024).

Los gastos operativos crecieron un 2,2%. De esta forma, el cash flow de explotación (EBITDA) de la compañía aumentó un 1,5% interanual, hasta los EUR 5.114 millones, ligeramente por debajo (-0,3%) de la cifra esperada por el consenso. En términos sobre ventas, el margen EBITDA se mantuvo estable, en el 27,9%.

Asimismo, el beneficio neto de explotación (EBIT) de ITX aumentó un 0,9% interanual entre febrero y julio (-0,3%; consenso FactSet), hasta los EUR 3.572 millones. En términos sobre ventas, el margen EBIT se situó en el 19,5% en el 1S2025 (vs 19,6%; 1S2024; 19,3%; consenso).

El beneficio antes de impuestos (BAI) de ITX estuvo en línea (-0,1%) con el del mismo periodo del año anterior, registrando un importe de EUR 3.601 millones. Finalmente, el beneficio neto atribuible de ITX mejoró un 0,8% en tasa interanual en el 1S2025, hasta los EUR 2.791 millones.

Dividendo: El dividendo final del ejercicio 2024 (EUR 0,84 brutos por acción) lo pagará ITX el 3 noviembre de 2025.

Previsiones: A los tipos de cambio actuales, ITX anticipa un impacto divisa de aproximadamente un -4% en las ventas en 2025. En 2025 ITX espera un margen bruto estable (+/-50 p.b.). En el presente ejercicio ITX ha planificado inversiones para incrementar la capacidad operativa, obtener eficiencias y aumentar la diferenciación. La compañía estima una inversión ordinaria de alrededor de EUR 1.800 millones en 2025.

Inicio de temporada: Las colecciones de la campaña de Otoño/Invierno han sido muy bien recibidas por los clientes de ITX. Las ventas en tienda y online a tipo de cambio constante entre el 1 de agosto y el 8 de septiembre de 2025 han crecido un 9% con respecto al mismo periodo de 2024.

En el 1S2025 ITX ha realizado aperturas en 35 mercados. Al cierre del periodo, ITX operaba 5.528 tiendas (5.667 tiendas al cierre de julio de 2024).

. CIRSA presentó ayer sus resultados correspondientes al primer semestre del ejercicio (1S2025), de los que destacamos los siguientes aspectos:

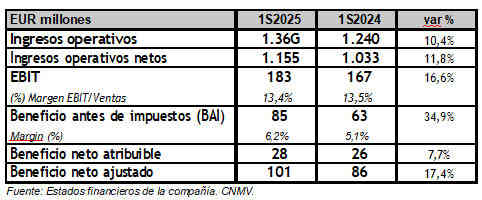

RESULTADOS CIRSA 1S2025 vs 1S2024

Fuente: Estados financieros de la compañía. CNMV.

CIRSA elevó su cifra de ingresos operativos un 10,4% en tasa interanual entre enero y junio, hasta los EUR 1.369 millones. Por su parte, los ingresos operativos netos de CIRSA aumentaron un 11,8% interanual, hasta los EUR 1.155 millones (+11,3% interanual en el 2T2025), impulsados por la división de Juegos y Apuestas Online.

Asimismo, el beneficio neto de explotación (EBIT) de la compañía ascendió a EUR 183 millones, lo que supone una mejora del 16,6% interanual. En términos sobre ingresos operativos, el margen EBIT se mantuvo muy similar (13,4% vs 13,5%; 1S2024) con respecto al obtenido un año antes.

La mejora en diferencias de tipo de cambio permitió a CIRSA mejorar su beneficio antes de impuestos (BAI) en un 34,9%, hasta los EUR 85 millones.

Asimismo, el beneficio neto atribuible de CIRSA cerró junio en los EUR 28 millones, una mejora interanual del 7,7%. No obstante, en el 2T2025 CIRSA alcanzó un beneficio neto atribuible de EUR 9,67 millones (-11,5% interanual). En términos ajustados, el beneficio neto de CIRSA del 1S2025 se incrementó un 17,4% interanual, hasta los EUR 101 millones.

CIRSA indicó que los resultados del 1S2025 no reflejan aún los ahorros esperados (EUR 44 millones en términos actualizados) que se materializarán en el 2S2025, derivados de la reducción de la deuda financiera neta lograda durante el trimestre y de la salida a bolsa completada en julio.

Objetivos 2025: en la actualización de junio de 2025, la compañía concretó sus objetivos en ingresos netos de explotación de entre EUR 2.280 – 2.330 millones (+6% a +8% frente a 2024) y un EBITDA de entre EUR 740 – 750 millones (+6% a +7% vs. 2024). Según la compañía, a día de hoy CIRSA avanza con holgura hacia el cumplimiento de sus previsiones para 2025.

Noticias destacadas de Empresas

. El diario elEconomista.es informó que la agencia de calificación crediticia S&P mantiene la incertidumbre sobre la calificación crediticia de REDEIA (RED) y asegura que en un plazo de tres a seis meses tiene un 50% de probabilidades de rebajar un escalón su nota. El desenlace dependerá de tres factores clave: el diseño final del marco retributivo de la CNMC, el calendario y volumen de inversiones que defina el próximo Plan de Desarrollo de la Red de Transporte 2026-2031, y la política financiera de la propia compañía. Para S&P, la regulación para el periodo 2026-2031 ofrece un apoyo insuficiente en el contexto de las ingentes necesidades de inversión futuras y sigue siendo más débil que en otros mercados de Europa Occidental.

La agencia de calificación crediticia indica que los cambios planteados, si bien reducen el desfase del marco vigente y mejoran la trayectoria de ingresos del grupo, resultan menos favorables de lo esperado en un contexto de fuerte incremento de inversiones. El aumento de la tasa de retribución financiera hasta el 6,46% en términos nominales y antes de impuestos (frente al 5,58% actual) es relativamente modesto en comparación con sus homólogos y poco probable que sea suficiente para atraer capital, reflejando principalmente el alza de los tipos libres de riesgo.

La menor inversión relativa durante la última década en comparación con otros países de Europa Occidental ha limitado la base de activos regulados a unos EUR 10.000 millones en 2024 y ha lastrado la trayectoria del EBITDA entre 2018 y 2024, por los activos amortizados previos a 1998. S&P indica que la posible interferencia política se sigue considerando como una debilidad relativa, dado que el plan inversor de RED se deriva del desarrollo definido por el Gobierno, mientras que la fijación de tarifas está supervisada por el regulador.

Por otro lado, la agencia reconoce que la responsabilidad de RED, incluso parcial, no fue reconocida legalmente por el Estado en su informe técnico del 17 de junio sobre las causas principales del apagón. No obstante, S&P añade que un próximo informe de la CNMC deberá abordar la responsabilidad formal de cada actor en lo que el Gobierno ha descrito como un problema sistémico.

Además, en su propio informe técnico, RED explicó que había cumplido en todo momento con los procedimientos operativos establecidos por el regulador.

Ante esta situación, la agencia especifica que «más allá del impacto reputacional, el apagón pone de relieve la complejidad de operar el sistema eléctrico español». Asimismo, indican que mientras el proceso de atribución legal de responsabilidades no se cierre, podrían plantearse reclamaciones para RED y los generadores eléctricos por parte de consumidores finales, tanto empresas como particulares, a través de comercializadoras y distribuidoras.

![]()

. GESTAMP (GEST) anunció que ayer se formalizó el cierre de la operación que fue anunciada el pasado 28 de julio de 2025. Así, el vehículo de inversiones denominado Andromeda Principal Investments, S.L.U. (propiedad de BANCO SANTANDER (SAN)), ha suscrito a través de aumentos de capital dinerarios, participaciones representativas del 43,89%, 37,41%, 36,19% y 24,92% respectivamente, en el capital social de cuatro compañías españolas del grupo: Gestamp Real Estate Assets 1, S.L., Gestamp Real Estate Investments 2, S.L., Gestamp Real Estate Management 3, S.L. y Gestamp Real Estate Bizkaia, S.L.

Como ya informó GEST, las filiales son propietarias de los activos inmobiliarios del grupo en España, activos que continúan siendo operados por sociedades del grupo para su actividad industrial en virtud de contratos de arrendamiento suscritos entre dichas sociedades y las filiales. Se culmina así una operación que responde a los objetivos estratégicos de GEST contribuyendo a aumentar la fortaleza de su balance y poniendo en valor sus activos inmobiliarios en España.

. GLOBAL DOMINION (DOM) anunció su tercera operación estratégica con la adquisición del 100% de Ecogestión de Residuos S.L., con sede en Arcos de la Frontera (Cádiz). Una incorporación que fortalece su presencia en un polo industrial clave del sur de España y consolida su hoja de ruta.

Ecogestión de Residuos es una empresa con más de dos décadas de trayectoria en la gestión integral y transferencia de residuos industriales, que genera un EBITDA de casi EUR 1 millón, y cuenta con una sólida cartera de clientes que incluye tanto pymes como grandes corporaciones. Su incorporación refuerza la presencia de DOM en un polo industrial estratégico del sur de España.

Esta operación amplía la capacidad de su área Global Dominion Environment (GDE) para ofrecer soluciones integrales en el ámbito de la economía circular. Además, genera sinergias operativas con las infraestructuras medioambientales de gestión de residuos con las que ya cuenta DOM en el sur de España, optimizando procesos y fortaleciendo su propuesta de valor para clientes industriales.

Con esta nueva incorporación, y con la vista puesta en convertirse en un referente europeo de la gestión medioambiental, DOM avanza en la consolidación de un sector todavía atomizado, en el que la regulación europea y la creciente demanda de soluciones sostenibles aceleran la transición hacia modelos productivos más eficientes y circulares.

Por el Departamento de Análisis de Link Securities

![]()