La administración Trump afronta nuevo escollo a punto de finalizar el año fiscal 2025, mañana 30 de septiembre a medianoche expira la financiación y si no logra un acuerdo con los demócratas se producirá el siempre temido (pero siempre superado problema) Shutdown. Sin acceso a nueva financiación, el gobierno se queda sin fondos y se ve obligado a suspender pagos y las operaciones gubernamentales no esenciales.

El conflicto se repite con demasiada frecuencia, surge de disputas partidistas sobre las prioridades de gasto. Habitualmente los demócratas exigen aumento del gasto y más programas de protección social pero los republicanos aspiran a mayor flexibilidad fiscal, inversión o control de los gastos.

El presidente Donald Trump ha programado una reunión de última hora con los principales líderes del Congreso hoy en la Casa Blanca, el ambiente es de discordia y polarización total y las posibilidades de acuerdo se intuyen escasas.

Sin acuerdo mañana por la noche se activaría el cierre de la administración «shutdown», sería el decimocuarto desde el año 1980, aunque este podría ser más serio debido a las directivas de despidos masivos en lugar de suspensiones temporales, el viernes trascendió la noticia siguiente: «White House tells government agencies to prepare for «mass firings».

El shutdown no paraliza por completo la administración ni detiene todas las funciones del gobierno pero sí provoca el cese de actividades no esenciales y puede afectar a más de ~2 millones de funcionarios (federales) y a millones de estadounidenses.

El gasto obligatorio (Seguridad Social, Medicare, intereses de la deuda) puede continuar siendo atendido igual que servicios esenciales como el control de tráfico aéreo y las operaciones militares. Sin embargo, el resto son partidas de gasto consideradas no esenciales y pueden ser congeladas dejando muchos servicios públicos cerrados y a mucha gente sin cobrar.

Según casas de predicción como Polymarket, existe una probabilidad muy alta y creciente de que se produzca un shutdown mañana, del 83%.

Un importante escollo para las negociaciones es que los demócratas insisten en asuntos como la extensión de los subsidios para cuidados de salud y restauración de los recortes presupuestarios al sector salud, mientras que los republicanos dicen que las negociaciones para esos temas pueden llevarse a cabo después de alcanzar un acuerdo para evitar el «shutdown».

El impacto del cierre de la administración sobre los mercados es muy ruidoso y negativo para los mercados en un primer momento, aunque no suele generar movimientos excesivamente violentos salvo excepciones.

Además de este importante evento, esta semana los inversores estarán pendientes de la evolución del empleo en septiembre, se publica la batería de datos típica comenzando mañana con el informe JOLTS (se espera caída hasta -7,1 M), el miércoles la creación de empleo privado ADP (sólo 30.000), el jueves peticiones de subsidio (220.000) y el viernes el informe de empleo (creación de 39k y tasa de paro 4.3%).

El empleo sigue estancado y débil, en espera de acontecimientos las empresas han congelado las nuevas contrataciones aunque tampoco están despidiendo, la tasa de paro sigue en niveles contenidos pero el riesgo de que el estancamiento desemboque en enfriamiento, despidos y más paro la FED ha recortado tipos… a pesar de la inflación.

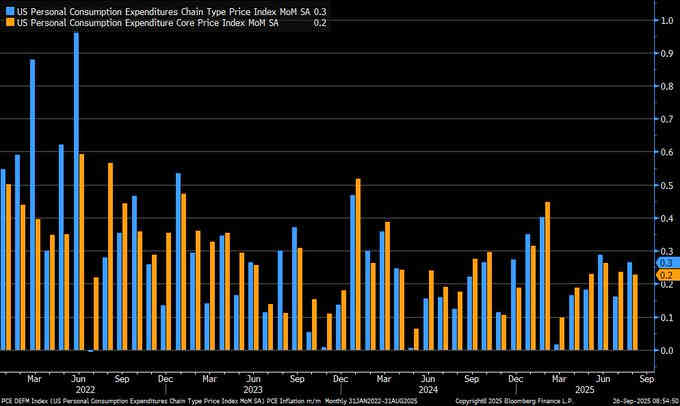

El viernes se publicó la evolución del deflactor del consumo -Personal Consumption Expenditures- o testigo preferido de la FED para valorar el comportamiento de la inflación y resultó muy alineado con las expectativas aunque mostrando que los precios continúan subiendo. El PCE subió tres décimas y la tasa subyacente dos, elevando las interanuales hasta el 2.7% y 2.9% esperados.

Las subidas de precios no han incidido en la decisión de la FED de recortar tipos (la inflación está un 50% por encima del umbral del 2%) y aún la propia Reserva Federal espera que la inflación continúe al alza como consecuencia del impacto de los aranceles.

La fragilidad del mercado de trabajo y el hecho de que la inflación limite la capacidad de gasto y enfríe el consumo en el medio y largo plazos, son factores de peso que justificarían los recortes de tipos, aunque no exentos de riesgo porque un entorno de estanflación es un peligro para la efectividad de las políticas monetarias,

Los inversores en bolsa tomaron el dato de PCE con optimismo, al quedar en línea con las expectativas interpretaron que la FED puede continuar rebajando los tipos de interés, y se lanzaron a comprar acciones.

Los índices rebotaron el viernes, el Nasdaq subió un +0.44%, el SP500 un +0.59% y el Dow Jones +0.65%, suficiente para evitar un cierre semanal técnicamente negativo a pesar de haber registrando muy ligeras pérdidas en la semana.

NASDAQ-100, semana.

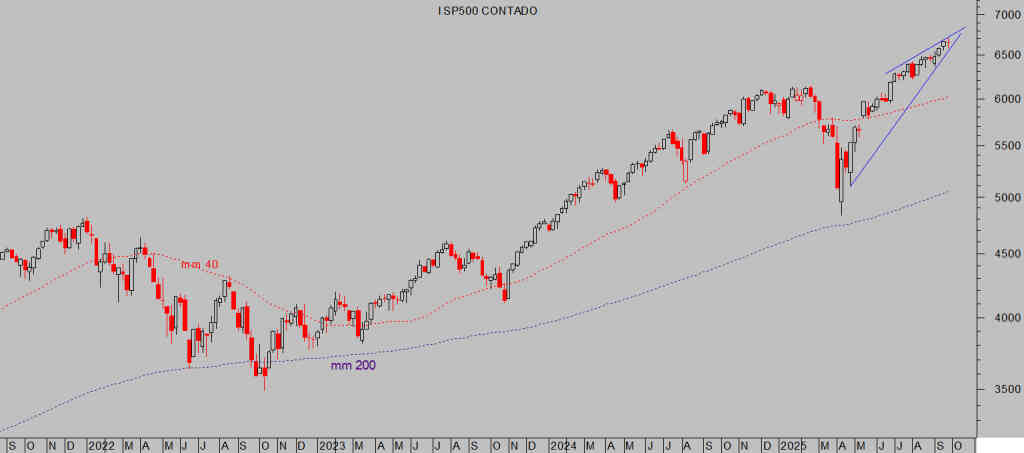

SP500, semana.

DOW JONES, semana.

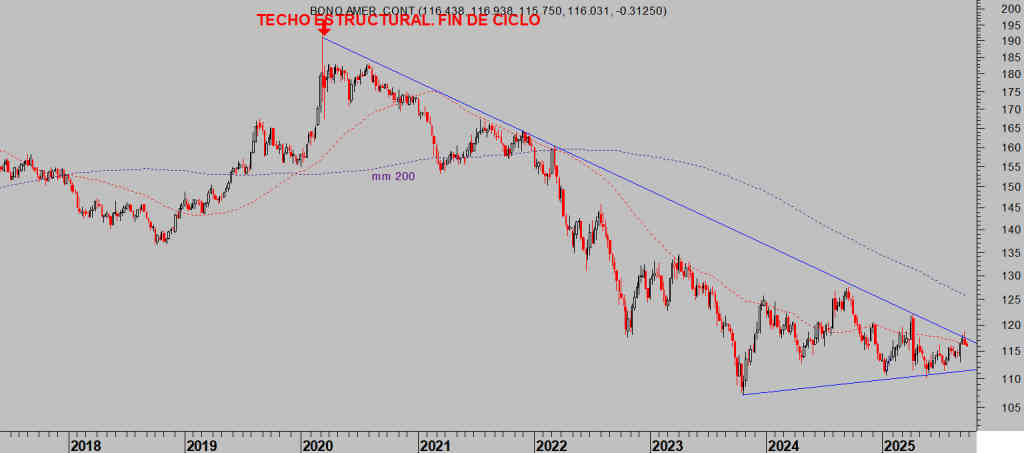

Los Bond Vigilantes, sin embargo, reaccionaron al dato de PCE con desconfianza y ciertas ventas que presionaron los precios a la baja y al alza la rentabilidad, elevando la del Bono a 10 años hasta el 4.19% y el T Bond (30 años) hasta el 4.77%.

La situación técnica del T Bond muestra gran indefinición, dudas de los inversores y movimientos erráticos en rango lateral desde hace meses.

Las referencias técnicas de control de la tendencia de medio plazo se encuentran próximas, especialmente las resistencias que han estado siendo probadas sin éxito en las últimas fechas.

Rebasar esas referencias es clave para la estabilidad de los mercados, tanto de renta fija como variable, pero lo contrario, es decir, perforar soportes sería un detonante de alzas importantes de volatilidad en ambos mercados.

T-BOND, semana

En estas delicadas condiciones esta semana comienza el mes de octubre con las bolsas haciendo caso omiso a todo aspecto adverso, ignorando la estacionalidad propia de las fechas y cotizando en zona de máximos históricos.

La liquidez manda sobre la formación de precios, es abundante y además amplificada por el ánimo comprador de los inversores que viendo subir las cotizaciones sin descanso quieren participar -FOMO- de la tendencia y retroalimentan el proceso alcista con sus compras.

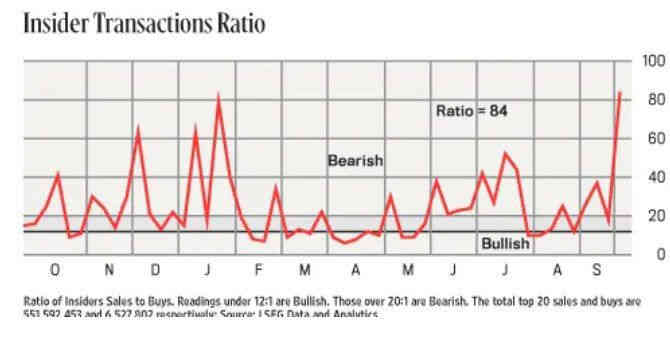

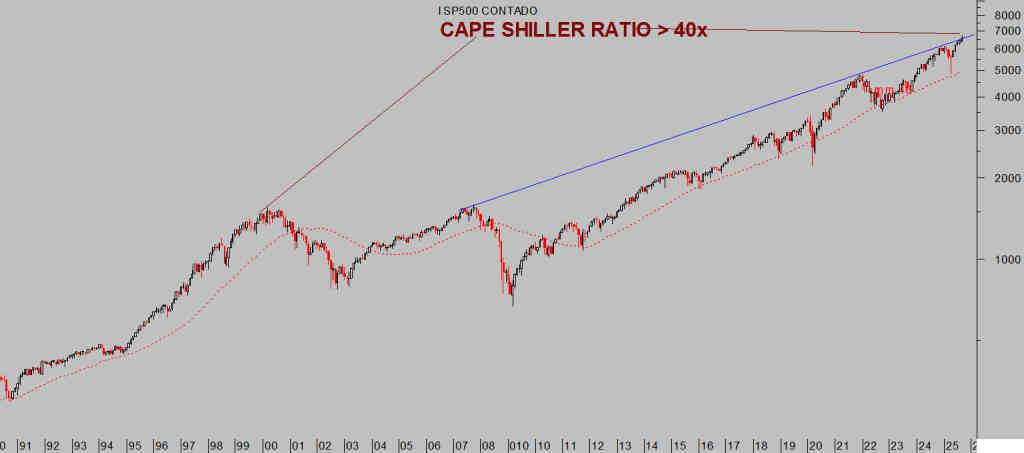

No todos los inversores comparten el mismo ánimo, muy al contrario de los particulares, los gestores de fondos están en modo cauteloso mientras que los insiders han pasado a modo huida, vean el reciente subidón del Ratio de Ventas/Compras señalando fuertes ventas y el ratio en los niveles más altos en más de un año.

Los Insiders, además de estar entre los inversores mejor informados también son conscientes de lo que están pagando hoy los inversores por comprar acciones, precios desorbitados de empresas con valoraciones extremas.

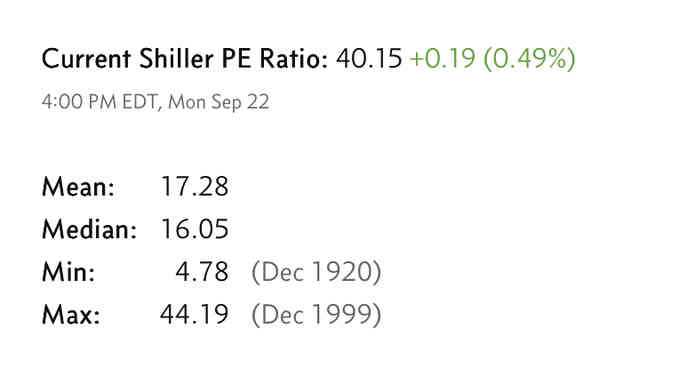

Sólo dos veces en la historia se ha disparado el ratio CAPE Shiller superando el nivel 40x, la primera fue registrada en diciembre de 1999 (alcanzó 44x) y la segunda se ha registrado la semana pasada en 40.15x.

SP500, mensual.

El post del viernes Ondas Elliott Nasdaq, una imagen para grabar a fuego abunda en la exposición de motivos para la cautela, no sólo los recuentos más probables de Ondas de Elliott, además expone las primeras consecuencias de la elevada morosidad, quiebra de alguna empresa y posible efecto contagio, o uno de los factores que ha estado sujetando al mercado en las últimas semanas y está a punto de desaparecer.

Cuidado con cierres de SP500<6.570, especialmente por debajo de ~6.460.

Tienes Plata?

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com