El posicionamiento de los inversores en bolsa es muy alto, la ponderación en renta variable está disparada y la más elevada de la historia, de igual manera que el de los fondos de inversión que tienen un nivel de efectivo en caja inferior al 4% y zona también pocas veces alcanzada en la historia.

Los flujos de compra de acciones de los inversores particulares están siendo brutales, el pasado mes se registró un flujo neto positivo record de ~$100.000 millones.

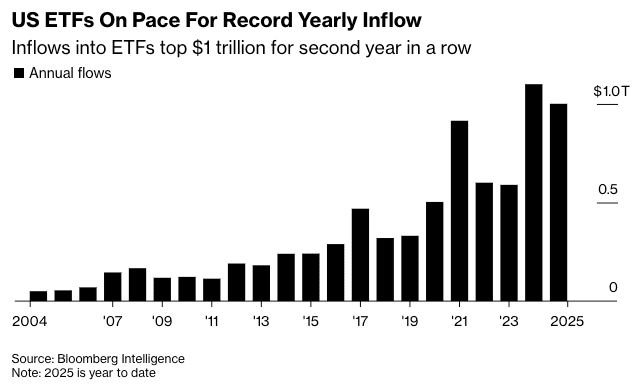

Este año el flujo mensual de demanda de ETFs está siendo 3.5 veces su media histórica, contando con que el pasado año fue también excelente y elevó el promedio. A este ritmo, a final de año el total de volumen de compras podría ascender a la friolera de $1.25 billones.

FLUJOS COMPRA DE ETF EN EEUU.

En la medida que todo el mundo está invertido la demanda potencial de acciones, o pólvora para hacer subir más al mercado, será inferior al volumen de oferta que eventualmente pueda surgir cuando acabe la fiesta alcista.

La confianza sigue fuerte y las bolsas cotizando en zona de máximos atrayendo cada vez más capital, sobre todo de inversores particulares y menos avezados, y esperando que la Inteligencia Artificial convierta en oro todo lo que toca.

Pero, según el último informe-encuesta de Bank of America, los expertos gestores, estando plenamente invertidos en la IA, también reconocen que el mayor riesgo de burbuja está precisamente en la IA.

“La acción de la que quiero estar más alejado por encima de todas es la mas ·caliente· del sector más ·caliente· del mercado». Peter Lynch.

¿Nvidia?…

NVIDIA, mensual

¿El sector de semiconductores?.

SECTOR SEMICONDUCTORES, mensual

¿Comprarías activos de riesgo para el largo plazo viendo estos gráficos?.

El dinero institucional está muy involucrado e invertido masivamente en la tendencia de los activos más «calientes» pero también en alerta, temiendo una sacudida procedente precisamente del sector de moda y excesivamente valorado, la inteligencia artificial, pero también del mercado de deuda corporativa, (tal como venimos explicando en posts recientes).

Un problema añadido es la íntima relación que se está creando entre los proyectos e inversiones relacionados con IA y la deuda que están creando, que pasamos a comentar más abajo.

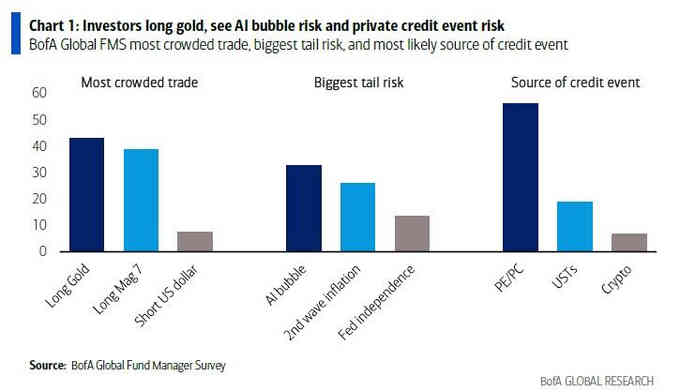

Las posiciones con mayor concentración (o sectores más concurridos) son el Oro y después las 7 Magníficas, seguidos por posiciones bajistas en contra del Dólar (asunto analizado en post de esta semana).

Las principales inquietudes de los expertos (riesgos de cola) son en primer lugar una burbuja en IA, seguida de una segunda ronda de inflación o la independencia de la FED.

Las empresas y muy particularmente las de los sectores de tecnología e IA, están intensificando sus inversiones y necesidades de deuda y usando ingeniería financiera además de Vehículos de Propósito Especial (SPV, por sus siglas en inglés) para estructurar la financiación de esas deudas a gran escala.

Lo más delicado, la ingeniería financiera empleada crea vínculos que se refuerzan si todo va bien pero que se contaminan mutuamente si algo sale peor de lo proyectado y, por una parte, los SPV suponen sacar esas deudas fuera de sus balances. ¿Enron?.

Las prácticas del gigante de la energía Enron en 2001 para esconder su verdadero apalancamiento, haciendo un mal uso de SPV para ocultar $13 mil millones en deuda (de entonces), fueron definitivas para causar su posterior colapso.

Las prácticas de financiación vía SPV permiten a las empresas financiar proyectos intensivos en capital, como los centros de datos para IA, sin deteriorar el aspecto de sus balances ni inflar inmediatamente sus ratios de apalancamiento reportados.

Astuta cuestión que, no obstante, suele terminar alarmando a los inversores cuando son plenamente conscientes y especialmente cuando surgen problemas, que es cuando suelen desencadenar desconfianza y efectos contagio en los mercados de deuda corporativa.

La deuda agregada de tecnológicas vía SPV podría exceder los $100 mil millones para 2026, según Bloomberg, enmascarando riesgos sistémicos que se harían patentes si se enfría la fiebre y la demanda de acciones y de bonos corporativos.

Aunque muchos asumen que las empresas de IA crecen a través de financiación con capital propio, además de ingeniería financiera y algo de deuda, lo que haría que la burbuja estuviera en cierto modo aislada del grueso de la economía, Goldman Sachs reconoce que $141 mil millones de los $500 mil millones en gasto de capital en IA de este año provienen de deuda corporativa.

Una cantidad de deuda mayor a la que gastó toda la industria en 2024 y significa que al menos el 30% del gasto actual está financiado con deuda.

Riesgo de deuda corporativa, prácticas de ingeniería financiera y creación de economía circular, cotizaciones disparadas, exceso de valoraciones, boom de confianza, record de inversiones (volumen y ponderaciones) en activos de riesgo, etcétera, son factores más típicos de proximidad a un fin de ciclo bursátil que al de inicio de uno nuevo.

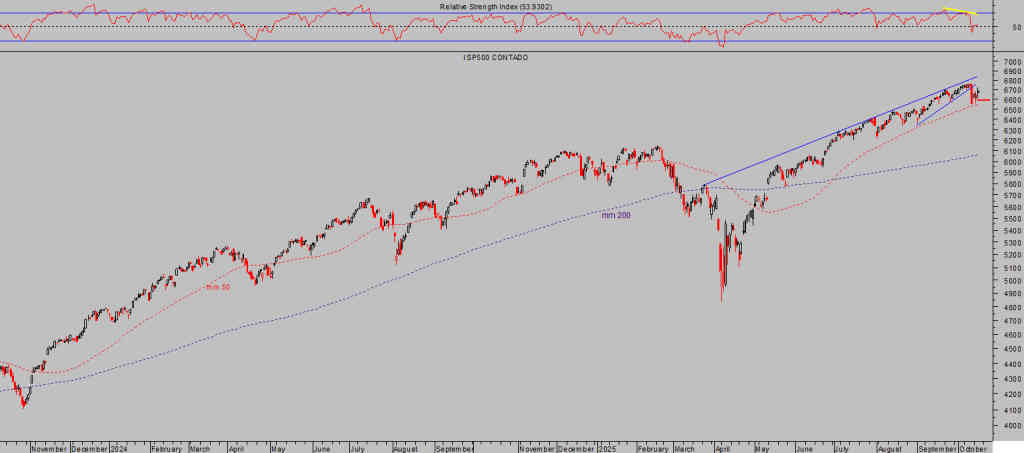

Atendiendo a criterios de valoración ( en niveles record) o técnicos como el desarrollo de pautas, despliegue de ondas y otros muchos testigos, también se intuye la proximidad a zona de final de tramo alcista de medio y largo plazo en distintos índices.

SP500, mensual

Los vehículos fuera de balance o SPV son considerados «a prueba de quiebras», es decir, si el proyecto objeto de financiación falla, los acreedores solo pueden reclamar los activos del SPV y no afectar las operaciones más amplias de la matriz.

Es un asunto clave para este tipo de inversiones en infraestructuras de IA (centros de datos y producción eléctrica) de alto riesgo, donde retrasos, cambios tecnológicos o regulatorios pueden generar suculentas pérdidas.

Es clave para preservar la salud financiera de las grandes compañías pero no la de los acreedores que sólo podrán reclamar a unos vehículos de inversión que en su caso estarían prácticamente quebrados. En contra del argumento de que reducen el riesgo, la realidad es que sólo lo desvían a los acreedores por lo que el riesgo de contagio y sistémico no desaparecen.

El post de mañana abundará en detalles sobre los desarrollos de IA y además expondrá la incidencia de las inversiones en IA sobre el conjunto de la economía y su contribución al PIB, muy interesante su comparación con la de la evolución del consumo.

Las bolsas ayer rebotaron empujadas por la tecnología, el Nasdaq subió un +0.66%, elSP500 un +0.40% y el Dow Jones quedó en muy leve tono rojo del -0.04%.

Las bolsas europeas también rebotaron ligeramente en la jornada de ayer y sus índices selectivos continúan emitiendo señales de humo!.

NASDAQ 100, diario

SP500, diario.

DOW JONES, diario

DAX 40, semana.

IBEX35, semana.

Para despedir el post de hoy, señalar dos nubes en el horizonte más próximo que, por el momento, los inversores prefieren ignorar.

Las tensiones comerciales y ahora también sobre tierras raras entre Estados Unidos y China no mejoran, al contrario, parecen agravarse. Sin embargo, es probable que el mercado trate de pasar de puntillas por tan espinoso problema y mantenga un compás de espera hasta el día 29 de octubre, fecha en que se reunirán Trump y Xi Jinping.

La administración USA lleva cerrada (Shutdown) desde el 1 de octubre, una parálisis en actividades no esenciales que equivale a una pérdida de actividad estimada por el propio Tesoro USA en unos $15.000 millones cada semana.

Wall Street nunca anticipa, más bien niega, la existencia de burbujas y recesiones económicas hasta que ya es tarde. Nadie va a cuidar mejor del dinero de los inversores que la información precisa y objetiva analizada por gente independiente y exenta de conflictos de intereses.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com