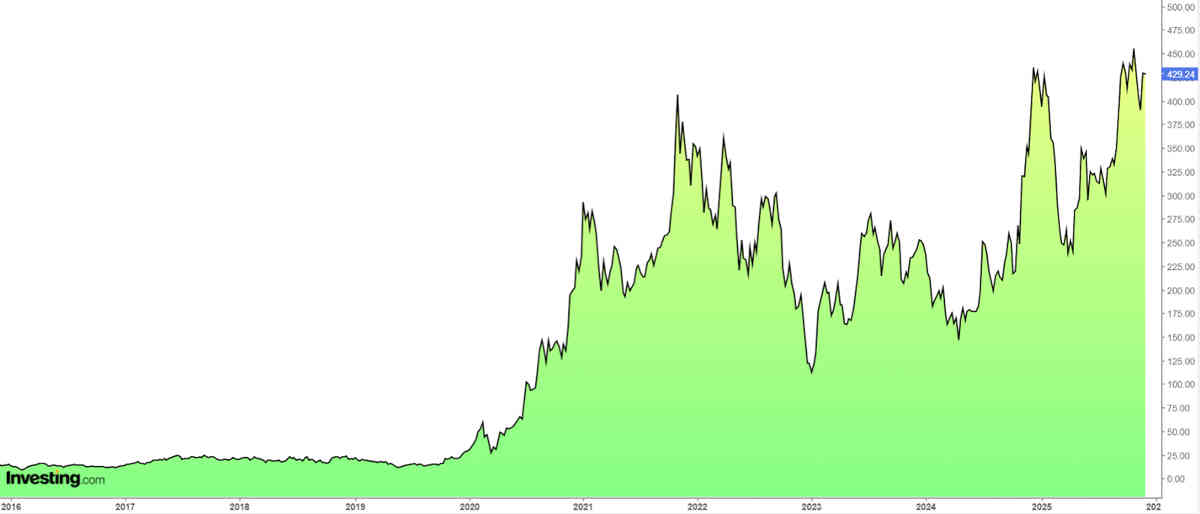

Michael Burry ve las acciones de Tesla muy caras

Tesla

Mucho se ha hablado de la opinión del inversor Michael Burry acerca del sector tecnológico (Nvidia, Palantir, etc), sus elevadas valoraciones y sus posiciones bajistas en algunas compañías emblemáticas.

Hace unos días volvió a la carga para arremeter contra otra compañía, Tesla. Comentó que los títulos del fabricante de coches están excesivamente caros, concretamente dijo que sus acciones están «ridículamente sobrevaloradas».

Además, considera que el tremendo bonus que se llevaría Elon Musk si se alcanzan algunos objetivos sería bastante perjudicial para los accionistas, ya que produciría un efecto dilución en aproximadamente un 3,6 % anual, sin recompras que lo compensen.

De todas maneras, no ha confirmado que esté corto en Tesla.

La buena noticia para la compañía es que vendió 86.700 vehículos eléctricos en China el mes pasado, un aumento del 10% respecto a noviembre de 2024, lo que supone su segundo mejor rendimiento mensual este año. En general, noviembre fue un mes favorable para varios fabricantes, de hecho siete vendedores de vehículos de nueva energía (incluye coches totalmente eléctricos y híbridos enchufables) lograron ventas récord, en China, mientras que otros seis estuvieron cerca de alcanzar sus propios récords.

Pero la realidad, y lo que preocupa a los inversores, es la valoración de sus acciones. Y es que Tesla cotiza con un PER (relación entre precio y beneficios) de 300 veces. Para ponerlo en contexto, el PER de Apple, Google o Microsoft está entre 30 y 40 veces, y el de Nvidia, en 45 veces. Esto implica una excesiva valoración en comparación con los fundamentos. Tendrían que irle muy bien las cosas a la compañía para poder justificar esa valoración.

No es la primera vez que Burry apunta a Tesla. El inversor abrió una posición bajista con opciones en mayo de 2021, pero cinco meses después dijo que ya no estaba corto. También otro famoso inversor en corto, Jim Chanos, lleva tiempo avisando de la sobrevaloración de los títulos de la compañía de Musk.

Aparte del tema de las elevadas valoraciones de sus acciones, las apuestas futuristas de Tesla por tecnologías como conducción autónoma, robotaxis, etc podrían redefinir la compañía más allá del automóvil tradicional y es cierto que tienen potencial, pero también conllevan un grado importante de incertidumbre a nivel técnico, regulatorio y de aceptación.

El 28 de enero, Tesla publicará sus cuentas del trimestre. De cara al 2026, el mercado espera un incremento del BPA o beneficio por acción del 37,9% y un aumento del 15% de los ingresos.

Atendiendo al fair value o precio por fundamentales, se encontraría en 290,15 dólares, lo que implicaría que las acciones cotizan un 32,4% por encima de su valor «razonable». Mientras, el consenso del mercado le otorga un precio objetivo promedio en 392,93 dólares.

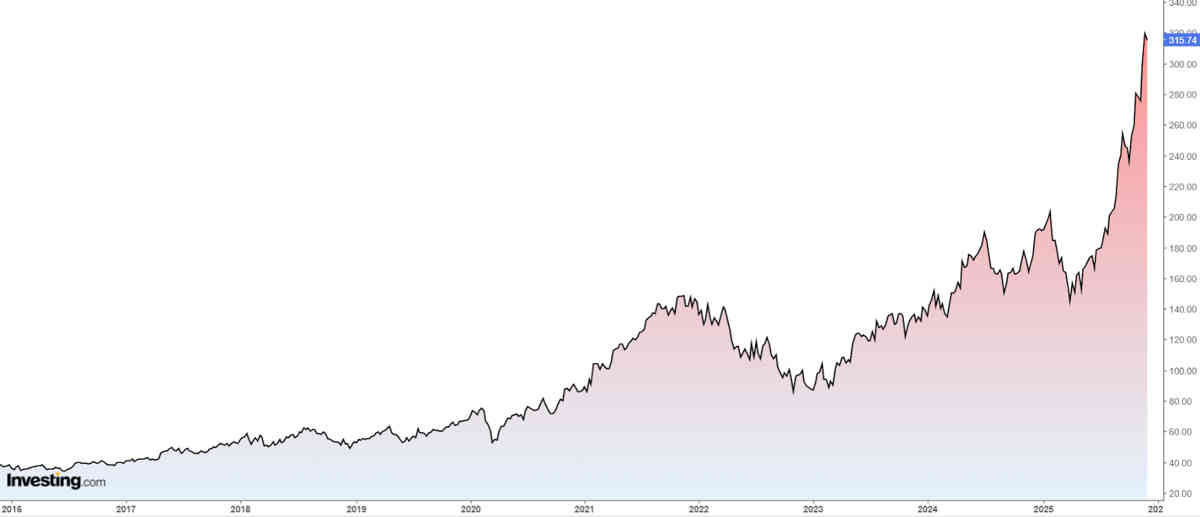

Cathie Wood compra 4 acciones y vende 2

La pasada semana, Cathie Wood, mediante sus fondos de inversión ARK, realizó varias operaciones de compra y de venta.

Destaca la compra de acciones de Alphabet, concretamente 174.293 títulos valorados en 55,9 millones de dólares. La compañía domina la búsqueda online, la publicidad digital, vídeo (YouTube), móvil (Android), y su ecosistema sigue siendo uno de los más amplios y usados del mundo. Esa escala y diversificación le dan resiliencia frente a muchos competidores.

Alphabet

Además, ha intensificado sus inversiones en inteligencia artificial y servicios en la nube. Sus herramientas de IA y su infraestructura para empresas podrían abrirle nuevas fuentes de ingresos importantes.

Presenta un buen balance con sólido flujo de caja y capacidad de afrontar inversiones grandes sin comprometer su salud financiera. Esto le permite invertir en innovación y mantener competitividad.

El 15 de diciembre repartirá un dividendo de 0,21 dólares por acción y para tener derecho a recibirlo es necesario tener acciones antes del 8 de diciembre.

El 3 de febrero presenta sus cuentas. Para el 2026 el mercado prevé un incremento del BPA del 5,9% y los ingresos del 13,5%.

El precio por fundamentales se encontraría en 257,97 dólares, es decir, las acciones cotizan un 18,3% por encima. El consenso del mercado le otorga un precio objetivo promedio en 326,57 dólares.

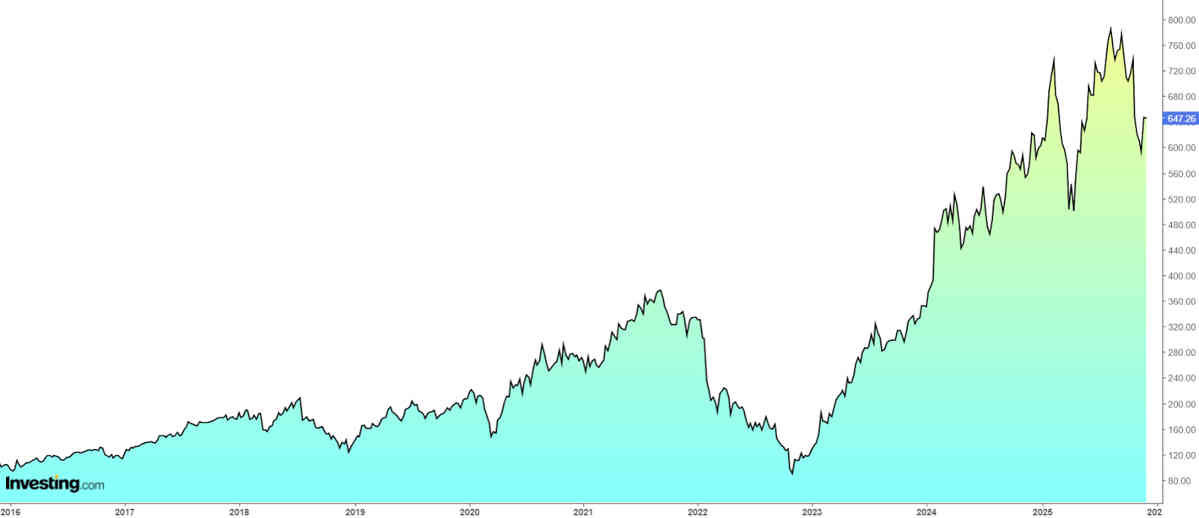

Otra compra significativa fueron 33.837 acciones de Meta valoradas en 21,4 millones de dólares.

Meta sigue siendo uno de los gigantes de la publicidad digital gracias a su enorme base de usuarios (redes como Facebook, Instagram, WhatsApp, etc.). Esa escala le da una ventaja competitiva frente a sus rivales.

Está invirtiendo en inteligencia artificial para mejorar anuncios y recomendaciones, hecho que está influyendo en su monetización, aportándole una palanca importante para futuro crecimiento más allá del modelo tradicional de redes sociales.

El 4 de febrero conoceremos sus cuentas del trimestre. Las previsiones de cara al 2026 son de un incremento del BPA del 17,6% y los ingresos del 17,8%.

Su fair value o precio por fundamentales se encuentra en 625,03 dólares, por lo que sus acciones se están moviendo un 3,4% por encima de su valoración. Por su parte, el consenso del mercado le sitúa el precio objetivo promedio en torno a los 839,10 dólares.

Otros movimientos de Cathie Wood fueron:

* Se hizo con acciones de Coinbase y de Circle.

* Por otro lado, vendió acciones de AMD y de Palantir.

Ismael De La Cruz/Investing.com

![]()

Artículos publicados con la autorización de Investing.com. Por favor, consulte importantes advertencias de riesgo y legales.