La FED publicó las Actas de la última reunión del FOMC, del día 10 de diciembre, mostrando a algunos consejeros más dubitativos de lo esperado respecto a la decisión de recortar tipos, a pesar de que rebajaron de 0.25 puntos hasta el 4% y, en ese sentido, resultaron algo más «hawkish» al manifestar menos seguridad/consenso sobre la necesidad de continuar recortando tipos.

Nada más publicarse las actas se debilitó el tono de las bolsas en la última sesión de 2025 y a dos horas del cierre los índices se precipitaron a la baja para cerrar en rojo, el Nasdaq se dejó un -0.76%, el SP500 -0.75% y el Dow Jones -0.63%.

Ha finalizado un año (2025) bursátil complicado para las bolsas aunque con una evolución muy alineada con el comportamiento histórico, los años terminados en 5 son estadísticamente alcistas, tal como explicamos aquí a principio del pasado año. Los índices han confirmado el sesgo alcista de los años 5 logrando una rentabilidad importante.

El SP500 se anotó un +16.4%, el tercer año consecutivo de alzas de doble dígito, aunque ganancias algo más moderadas que en los años anteriores.

El Nasdaq Composite ganó un +20.4% liderando en rentabilidad y gracias al optimismo sobre las tecnológicas relacionadas con la IA.

Dow Jones Industriales cerró con un +13.%.

NASDAQ 100, diario.

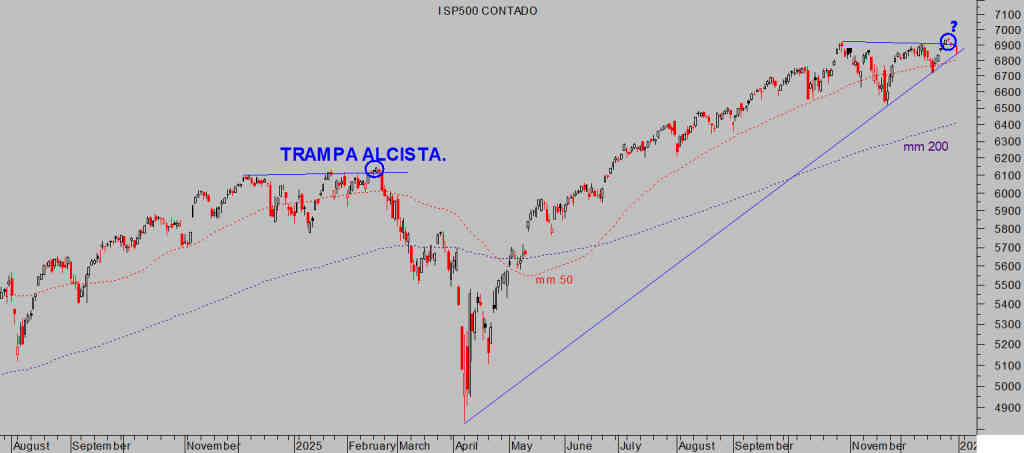

SP500, diario

DOW JONES, semana

Los rendimientos de 2025 fueron conseguidos en un año bastante volátil y no exento de incertidumbre, fuertes tropiezos por la geopolítica y las políticas arancelarias de Trump, pero impulsado por el entusiasmo en la Inteligencia Artificial o por expectativas de rebajas de tipos y demás políticas monetarias expansivas.

Año marcado por valoraciones elevadas pero con resiliencia de las bolsas gracias a fundamentales macro razonables y sobre todo al gran optimismo en tecnología.

Los ciclos y el comportamiento de las bolsas tienden a repetirse aunque no se suceden exactamente. No hay ninguna razón observable por la que el último número de cada año deba importar y condicionar determinados comportamientos y, sin embargo, es algo que lleva ocurriendo desde hace décadas. Así que debe haber algo de cierto aunque no tenga sentido lógico.

En ese sentido, comienza 2026 y los años terminados en 6 también tienden a cerrar en verde, aunque este año coincide con las elecciones «midterm» en EEUU (tendencia media histórica explicada en post reciente) y con otros ciclos que pasaremos a analizar próximamente.

Wall Street se frota las manos cuando las bolsas se comportan bien, atraen el interés inversor y el dinero de cada vez más gente, las comisiones que ingresan se disparan solas.

Según datos de la firma Dataintelo, la industria de gestión de fondos ha conseguido ingresar $145.000 millones en 2025 y proyecta un fuerte incremento para los próximos años, apoyado en el lanzamiento de nuevos vehículos de inversión como fondos y ETFs esperando un crecimiento especialmente reseñable del sector cripto.

Considerando datos de ingresos más generales y que incluyen también el apartado de comisiones totales por custodia, corretajes, operaciones corporativas…. el sector de intermediación, gestión de carteras e inversión en general, incluyendo de gestión de fondos de inversión y pensiones, ETFs, hedge funds, análisis y asesoramiento alcanzó en 2025 unos ingresos estimados en aproximadamente $603.000 millones, según reporta IBIS World.

Las comisiones son el maná de Wall Street y se cobran siempre independientemente de la dirección de las bolsas o de los resultados obtenidos por los gestores (excepto algunos pocos fondos que vinculan sus ganancias a éxito), y con independencia de si el inversión final gana o pierde.

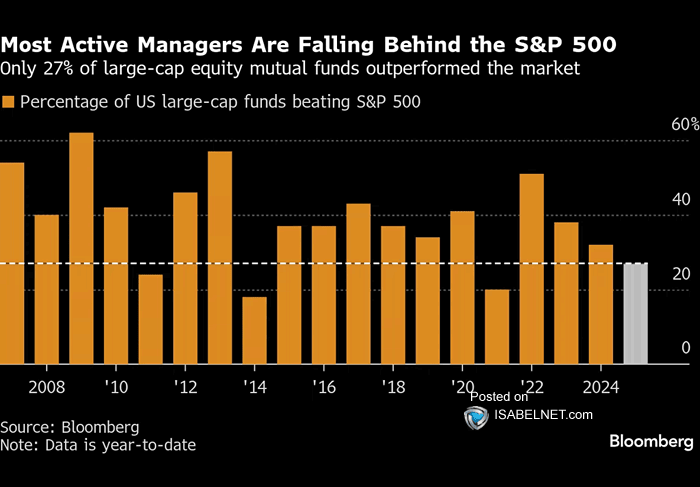

Es muy dudosa la legitimidad de los gestores de fondos para cargar a sus partícipes comisiones de gestión cuando la mayoría son incapaces de cumplir su cometido que es básicamente el de batir a los índices de referencia.

La mayoría de años son menos del 40% los gestores que consiguen ganar más rentabilidad (dinero) para sus inversores de la rentabilidad que registran sus índices de referencia, en este particular concretamente el índice SP500. En 2025, sólo el 27% de los fondos consiguieron batir al SP500.

El gran éxito de Wall Street es conseguir ganar semejantes cantidades de dinero de manera casi recurrente mientras proporcionan unos resultados tan mediocres. Wall Street cuenta demás con la gran ventaja de la protección de las autoridades, cuando se atisban problemas serios siempre llegan las ayudas, prebendas, subvenciones, estímulos… rescates masivos en su ayuda. Es claro exponente de un sector de actividad asimétrico que patrimonializa las ganancias y democratiza las pérdidas.

Wall Street es una máquina perfectamente engrasada, sólo sufre caída de beneficios cuando la tendencia de las bolsas es bajista, cuando las perspectivas son sombrías, la incertidumbre alta y la confianza de los inversores decae, haciendo desaparecer la complacencia y las compras «por defecto» o FOMO.

Los laboratorios de Wall Street son casi siempre optimistas y alcistas.

Crean análisis que vienen sesgados de origen, enfocados al impacto real que causará entre los inversores (exponiendo los escenarios más favorables y positivos, buscando alejar el miedo en momentos de volatilidad, generar confianza y complacencia…) más que a informar sobre la verdadera dimensión y alcance real de las distintas situaciones sobre expectativas y riesgos.

El final de ciclo se aproxima en el horizonte y aunque es muy probable que el actual proceso alcista continúe (melt up?) también es muy probable que se trate de los últimos coletazos de final de ciclo. Vean este interesante y revelador informe del pasado 25 de noviembre: ¿Caerá la rentabilidad deuda USA?. Hipótesis «melt up» bursátil.

En el plano geoestratégico…

China lanza su segundo día de maniobras militares frente a Taiwán en respuesta al acuerdo de venta de armas de EEUU a Taiwán por $11.000M. La situación en Taiwán enfrenta a EEUU con China de manera directa y siendo un factor de máxima relevancia y riesgo, sin embargo, los expertos en la materia no anticipan un choque real hasta la próxima década.

Por otra parte, Rusia abandona negociaciones de paz después de las negociaciones de Trump a dos bandas con Rusia y Ucrania que parecían bien encaminadas, argumentando que una de las residencias de Putin habría sido atacada con drones.

Cada vez que se acercan posiciones en el intento de alcanzar un acuerdo de paz, Rusia se echa atrás. la excusa ésta vez es que Ucrania habría bombardeado una residencia de Putin sin aportar evidencias ni pruebas ciertas, cuestión negada por Zelenski. La guerra entre Rusia y Ucrania se presume será prologada en el tiempo y de desgaste que terminará resultando particularmente cara para Europa.

Por último, EEUU continúa asediando la frontera marítima de Venezuela y bombardeando barcos/lanchas de narcos y confiscando petroleros. El desenlace esperado continúa siendo que al final EEUU desplegará una operación terrestre y quirúrgica diseñada para desmantelar el régimen venezolano al estilo de Panamá en 1990 y que acabó con el régimen de Noriega.

Los mercados financieros globales guardan correlaciones históricas y gracias a las maniobras orquestadas de las autoridades EEUU y europeas de coordinación global, el desempeño del mercado de valores en Europa durante 2025 fue también muy positivo, particularmente para el IBEX-35 que se anotó casi un 50%, el DAX un +23% y el Eurostoxx-50 +18%.

Las valoraciones del mercado europeo son algo elevadas, especialmente las del DAX y se encuentran bien por encima de su media histórica aunque todavía más baratas, o más bien menos caras, que las americanas.

Sin embargo, la economía europea está prácticamente estancada y los tipos ya han sido recortados hasta el 2%, las expectativas de PIB son positivas pero muy ajustadas y de cumplirse tampoco justificarían los niveles de valoración alcanzados. Cualquier shock o simplemente un crecimiento inferior al esperado despertará desconfianza y volatilidad en las bolsas.

La imagen técnica de las bolsas europeas es delicada, los índices cotizan en zona de proyección tras fuertes subidas y despliegue de pauta y de técnicos en general que sugieren cautela por la alta posibilidad de asistir a una corrección inminente (que aprovecharemos a través de muy estrategias de riesgo muy bajo y controlado compartidas con nuestros lectores):

DAX 40, diario.

EUROSTOXX 50, semana

IBEX35, semana

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.