Te ofrecemos las noticias destacadas del día de las siguientes empresas -Bankinter, Metrovacesa, Endesa, Tubacex, Telefónica y Airtificial…- realizado por el Departamento de Análisis de Link Securities.

. BANKINTER (BKT) ha presentado hoy sus resultados correspondientes al primer trimestre del ejercicio (1T2026), de los que destacamos los siguientes aspectos:

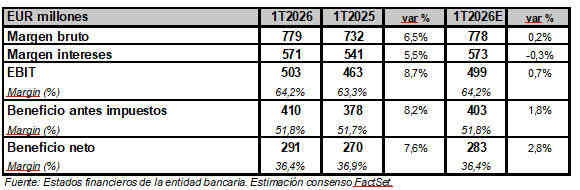

RESULTADOS BANKINTER 1T2026 vs 1T2025 / CONSENSO FACTSET

El margen de intereses de BKT creció entre enero y marzo un 5,5% con respecto al del 1T2025 (-0,3%; consenso analistas FactSet), hasta alcanzar los EUR 570,6 millones, situándose por encima de los cinco últimos trimestres.

Por su parte, el margen bruto, que agrupa la totalidad de los ingresos, se situó en EUR 779 millones, un 6,5% interanual más en el 1T2026 (+0,2%; consenso analistas), gracias al buen comportamiento de las comisiones, en su mayor parte procedentes de servicios transaccionales o de asesoramiento y gestión de activos.

Las comisiones percibidas alcanzaron los EUR 257 millones, un 9,9% interanual más, siendo especialmente significativas las procedentes de los servicios de gestión de activos y brokerage, EUR 146 millones, (+18,1% interanual), gracias a una mayor actividad en esos negocios. Una vez deducidas las comisiones pagadas a los socios de la Red de Agentes y de Banca Partner, el dato de comisiones netas se situó en EUR 203 millones (+8,1% vs 1T2025).

A la cifra de margen bruto hay que restarle unos costes operativos de EUR 276 millones, con un incremento moderado del 3% interanual, inferior al crecimiento de los ingresos, que sitúan el beneficio neto de explotación (EBIT) del trimestre en los EUR 502,9 millones, lo que supone un crecimiento del 8,7% interanual en el periodo analizado (+0,7%; consenso FactSet). En términos sobre margen bruto, el margen EBIT alcanzó el 64,2%, en línea con el esperado por el consenso, y superando el 63,3% del 1T2025.

Así, el beneficio antes de impuestos (BAI) de BKT alcanzó los EUR 410 millones, lo que supuso una mejora del 8,2% interanual (+1,8%; consenso analistas). Finalmente, BKT registró un beneficio neto atribuible de EUR 291 millones, lo que supuso una mejora del 7,6% interanual (+2,8%; consenso FactSet).

![]()

Pasando ahora a las diferentes ratios de la cuenta, la rentabilidad sobre recursos propios, (ROE), mantiene su fortaleza y se sitúa en el 18,8%, con un ROTE que se consolida en el 20%, entre los mejores del sector en Europa.

De igual forma, en términos de solvencia, la ratio de capital CET1 de BKT concluyó el trimestre en el 12,96%, muy por encima del mínimo exigido a BKT por el BCE, que a marzo de este año es del 8,47%.

La ratio de mora se sitúa en el 1,92%, inferior en 23 puntos básicos a la de hace un año, y con un índice de cobertura del 69,5%. En cuanto a la eficiencia, mantiene la ratio de eficiencia se situó en el 35,4%.

En cuanto al balance, los activos totales de BKT se situaron al cierre de marzo en EUR 136.678 millones (+10,4% interanual). La cartera crediticia alcanzó los EUR 84.723 millones (+4,9% interanual). Por su parte, los recursos controlados de clientes inician el año con un crecimiento del 7,3%, alcanzando los EUR 154.044 millones. Dentro de ellos, vuelve a ser significativa la buena evolución de los recursos gestionados fuera de balance (fondos de inversión propios y ajenos, fondos de pensiones, gestión patrimonial, SICAVs e inversión alternativa), de mayor aportación de valor al cliente, los cuales sumaron EUR 69.124 millones (+17% interanual).

. METROVACESA (MVC) informó a la CNMV, en calidad de operación vinculada que, con fecha 21 de abril de 2026 ha firmado acuerdo de coinversión con un fondo gestionado por Santander Alternative Investment para el desarrollo de un proyecto de coliving en Sevilla. La joint-venture está participada por MVC en un 10% y el resto del capital por varios fondos gestionados por Santander alternative Investment. MVC actuará como gestor integral de la promoción, supervisando el diseño del proyecto, concesión de licencias, gestión de la construcción y entrega. Asimismo, MVC ha alcanzado un acuerdo de coinversión con Santander Alternative Investment para el desarrollo de otro proyecto de coliving en Valencia. MVC se estima cerrar el acuerdo en próximas semanas.

![]()

. Según Bolsamania.com, ENDESA (ELE) acaba de poner en servicio la planta solar de Balbona, en la zona de «La Capellanía» en Jumilla, una instalación que se convierte en la más grande de la compañía en la Región de Murcia. La nueva planta solar, en la que ELE ha invertido EUR 82 millones, viene a triplicar la potencia renovable de ELE en la Región y cuenta con una potencia instalada de 145 MW, capaces de producir 241 GWh al año, el equivalente al consumo energético anual de una ciudad de 150.000 habitantes. Según ELE, más de 300 personas han trabajado en la construcción de esta instalación, el 50% de las cuales pertenecen al entorno de Jumilla, realizando desde la preparación del terreno, al hincado de las estructuras, a la colocación de paneles, pasando por el cableado, subestación eléctrica y conexiones.

. El diario Expansión informó ayer que la tubera alavesa TUBACEX (TUB), con mucho negocio enfocado en las industrias de petróleo y gas, sufre ya los efectos de la guerra en Irán y ha anunciado a los sindicatos ajustes coyunturales si persiste la caída de las ventas derivada del cierre del estrecho de Ormuz. TUB asegura que, ante la disminución de pedidos derivada del conflicto en Oriente Medio, se plantea ajustes de empleo de carácter puntal.

En una carta remitida a sus sindicatos, con los que hace ya dos años que negocia la renovación del convenio colectivo, la dirección de TUB avanza las negativas repercusiones de la guerra en Irán y del cierre del estrecho de Ormuz en su actividad. El difícil contexto geopolítico internacional, que arrecia con el conflicto en Irán, coincide con un momento en que la tubera esperaba el empuje de su nueva planta de acabado y roscado de tubos en Abu Dabi. Estas instalaciones -que forman parte del macro contrato de EUR 1.000 millones con Adnoc- debían suponer un «crecimiento significativo» para TUB en 2025 y 2026.

. El diario Expansión informa hoy que el presidente de TELEFÓNICA (TEF), Marc Murtra, reunió ayer en el Movistar Arena de Madrid a cerca de 700 directivos de la operadora en la primera convención que organiza TEF desde que Murtra accediera a la presidencia en enero de 2025. Murtra señaló la necesidad de acelerar la ejecución del plan estratégico denominado Transform & Grow. Así, el presidente indicó que los directivos deben de actuar con rapidez, asumir riesgos y ejecutar sin retrasos. También advirtió de la necesidad de simplificar la organización del grupo y corregir rigideces estructurales. Asimismo, Murtra reiteró que la consolidación en Europa es una de las prioridades del plan estratégico.

![]()

. AIRTIFICIAL GROUP (AI) comunicó a la CNMV que ha dado un paso en su posicionamiento en Defensa con el inicio de las entregas de mandos de control de vuelo, “sticks”, para el programa HÜRJET, el avión de entrenamiento militar avanzado que incorporará la Fuerza Aérea Española. Este hito se enmarca en los acuerdos de cooperación industrial anunciados entre AIRBUS (AIR) y Turkish Aerospace en FEINDEF 2025, que sentaron las bases para la participación de la industria española. Esta entrega se suma a la actividad industrial del grupo, que en los últimos dos años ha superado desde la división de Aerospace & Defense la fabricación de 110.000 piezas consolidando a AI como un referente en la fabricación de componentes críticos para el sector aeroespacial civil y militar.

El contrato, firmado con Turkish Aerospace Industries (TAI) y valorado en más de EUR 16 millones, se enmarca en el desarrollo del programa HÜRJET, que contempla la incorporación de 30 aviones por parte del Ejército del Aire y del Espacio español y la progresiva sustitución de otras aeronaves, a partir de 2027. Las entregas se realizarán de forma progresiva entre este año, 2026, y el 2031. Este contrato posiciona a AI como uno de los principales suministradores de mandos de vuelo en programas de nueva generación a nivel internacional.

. El diario Expansión destaca en su edición de hoy que Digi, la cuarta operadora de telecomunicaciones en España, ha decidido suspender el proceso de salida a Bolsa que tenía en marcha ante la inestabilidad en los mercados por la guerra en Irán. La colocación, que iba a producirse de forma inminente, se aplaza de forma indefinida.

Por el Departamento de Análisis de Link Securities

![]()

Deja una respuesta