Una economía fuerte y un mercado laboral débil no suelen ir de la mano. Para la Reserva Federal y otros bancos centrales, la estrategia ha sido tradicionalmente sencilla: la baja creación de empleo justifica una bajada de los tipos de interés, mientras que una economía sobrecalentada y una inflación superior a la prevista justifican una política monetaria más restrictiva. Sin embargo, con la llegada de la IA, esta estrategia podría dejar de ser válida.

Si las empresas pueden mantener, o incluso aumentar, la producción con menos trabajadores, las señales tradicionales del mercado laboral podrían volverse más difíciles de interpretar, incrementando el riesgo de errores políticos con amplias repercusiones en los mercados financieros.

Crecimiento sin contratación: ¿Es posible?

A nivel micro, esta premisa parece contradictoria a simple vista. Después de todo, una empresa exitosa necesitaría contratar más trabajadores para aumentar la producción y satisfacer la demanda creciente. Sin embargo, el progreso tecnológico puede permitir a las empresas mejorar la producción con una fuerza laboral estable o incluso en declive, siempre que la productividad aumente a buen ritmo.

Esta relación se presenta mediante la función de producción, que generalmente se expresa como Q = f(K,L), donde Q es la producción, K es el capital y L es el trabajo. Una versión modificada aumenta la función con el «factor de productividad» (A) y la reescribe como Q = A* f(K,L).

Siempre que el aumento de la productividad sea suficientemente significativo, la producción podría seguir creciendo incluso si disminuye la mano de obra. Las empresas también podrían alcanzar una mayor producción y, potencialmente, ser más rentables si logran aumentar la productividad sin incrementar la plantilla.

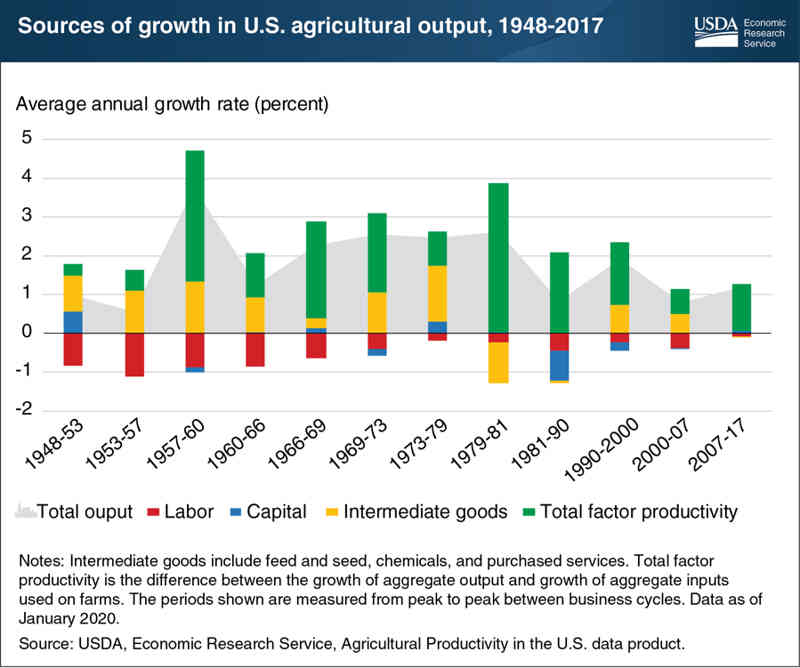

Existen ejemplos históricos de esta dinámica, siendo el más destacado el sector agrícola. Según el Servicio de Investigación Económica del Departamento de Agricultura de Estados Unidos (USDA), la producción total de las granjas estadounidenses casi se triplicó entre 1948 y 2017, mientras que el trabajo agrícola disminuyó un 76% y la superficie dedicada a la agricultura se redujo en más del 25%. Esta divergencia pone de manifiesto que el crecimiento de la producción puede desvincularse del factor trabajo cuando se produce una mejora significativa de la productividad gracias al progreso tecnológico.

Patrones similares, aunque no tan extremos, pueden observarse en la industria manufacturera desde la década de 1980 y durante la adopción generalizada de computadoras, software e internet a partir de finales de la década de 1990. Si bien hubo un crecimiento notable en la producción y la productividad, el impacto en el empleo fue menos claro, ya que la mano de obra se reasignó gradualmente a otros sectores en lugar de ser eliminada por completo.

¿Qué lugar ocupa la IA en este contexto? ¿Se producirá una clara disociación entre la producción y el trabajo en la economía en general debido a una mayor productividad, o el desplazamiento laboral seguirá confinado a sectores específicos, con la mano de obra desplazada reabsorbida en otros ámbitos de la economía, como ha ocurrido anteriormente con otros avances tecnológicos?

Con la adopción de la IA, surge un patrón singular que podría limitar las oportunidades laborales en el futuro. En un revelador artículo publicado en la revista New York Magazine, el autor Josh Dzieza explica cómo abogados y científicos que perdieron sus empleos debido a la IA ahora son contratados por empresas para proyectos temporales con el fin de generar datos de entrenamiento para modelos de IA más avanzados, lo que podría provocar más despidos en estos sectores.

Buena suerte intentando medir el cambio tecnológico

En 1987, el economista Robert Solow pronunció la famosa frase: «La era digital se percibe en todas partes, excepto en las estadísticas de productividad». Esta cita se convirtió en un testimonio de la dificultad de medir el impacto de los avances tecnológicos en la productividad. Si bien los efectos de la IA son relativamente fáciles de identificar a nivel micro, comprender su impacto global en la economía en su conjunto es una cuestión completamente distinta, con una amplia gama de estimaciones.

En un artículo de investigación titulado «Los efectos potencialmente significativos de la inteligencia artificial en el crecimiento económico», los analistas de Goldman Sachs, Joseph Briggs y Devesh Kodnani, sostienen que «la adopción de la IA podría impulsar un aumento del 7%, o casi 7 billones de dólares, en el Producto Interno Bruto (PIB) mundial anual durante un período de 10 años».

En una nota más conservadora, Daron Acemoglu, profesor de Economía en el Instituto Tecnológico de Massachusetts (MIT), señala que el impacto positivo de la IA en la productividad parece «no trivial pero modesto, no más de un aumento del 0.71% en la productividad total de los factores en 10 años.»

Este debate ya ha llegado a la Reserva Federal. Durante un evento en la Escuela de Administración de Yale, la gobernadora de la Fed, Lisa Cook, afirmó que la IA puede transformar el mercado laboral, pero reconoció que actualmente existe una política de «baja contratación y bajo despido». La presidenta de la Reserva Federal de Cleveland, Beth Hammack, declaró a la CNBC que aún no está claro qué impacto tendrá la IA en la economía, mientras que el presidente de la Reserva Federal de Nueva York, John Williams, indicó que es probable que la IA eleve la tasa de productividad, pero añadió que esto llevará mucho tiempo.

En conjunto, estas perspectivas apuntan a una tensión clave. Incluso si la IA puede generar ganancias significativas en la productividad, tanto la escala como el momento de esas ganancias siguen siendo altamente inciertos desde una perspectiva macroeconómica y de política.

El dilema de la Fed

La tasa de interés del banco central es una herramienta reactiva y de naturaleza rezagada. Esto significa que la Fed solo aumentará las tasas de interés si hay suficientes datos durante un período de tiempo suficiente para convencer a los responsables de la política de que la inflación se mantendrá persistentemente alta.

Por otro lado, el banco central reducirá las tasas una vez que haya evidencia indiscutible de que el mercado laboral está sufriendo, lo que podría requerir meses consecutivos de aumento en la Tasa de Desempleo o una disminución constante y prolongada en el crecimiento de las Nóminas no Agrícolas (NFP).

Además, la tasa de interés es una herramienta limitada ya que solo puede afectar ciertos aspectos de la economía. Las tasas más bajas pueden ayudar a las empresas a pedir prestado a menores costos e invertir en mano de obra, pero no pueden abordar los cambios estructurales en el empleo debido a los avances tecnológicos.

Esto aumenta el riesgo de mala interpretación de la política. Examinemos tres escenarios diferentes:

1. El mercado laboral es débil y se subestima el crecimiento impulsado por la IA

En tal contexto, la respuesta más razonable de la Fed sería recortar las tasas de interés.

Con este movimiento, el crecimiento podría ponerse al día y la inflación podría reactivarse, abriendo la puerta a una reversión de las tasas. Esto:

- Perjudicaría a los activos sensibles al riesgo como las acciones

- Perjudicaría inicialmente al Dólar estadounidense, pero lo apoyaría más tarde tras el cambio de política, ya que los rendimientos aumentarían

2. Entorno de baja contratación y crecimiento resistente

En este segundo escenario, la Fed podría evaluar que la economía está en un estado de «crecimiento impulsado por la productividad» y decidir mantener las tasas altas por más tiempo.

Sin embargo, en caso de que la adopción de la IA gane impulso y conduzca a aún menos oportunidades laborales o más despidos, podría debilitar el lado de la demanda de la economía, lo que se agravaría aún más con tasas de interés altas. En resumen, la IA podría retrasar y enmascarar la transmisión de un mercado laboral débil a una demanda débil, haciendo que la Fed mantenga la política restrictiva.

Lo preocupante de este escenario es que las tasas de interés no pueden solucionar este problema. En cambio, podría ser necesaria una respuesta de política fiscal o la regulación de la adopción de la IA. En resumen, esto:

- Apoyaría a los mercados bursátiles a corto plazo debido a mayores ganancias, pero no a largo plazo.

- Respaldaría al Dólar estadounidense inicialmente, pero no por mucho tiempo una vez que aumenten las preocupaciones del mercado sobre una recesión.

3. El mercado laboral se enfría y el crecimiento impulsado por la IA es insignificante

En el escenario final, el impacto de la IA en la productividad resulta ser irrelevante y el crecimiento económico no logra ganar impulso mientras el mercado laboral permanece frío.

Esta situación podría verse como una desaceleración cíclica de la economía y desencadenar recortes en las tasas de interés. Esto abriría el camino para una reacción clásica de mercado positiva al riesgo:

- Apoyar a los mercados bursátiles

- Presionar al Dólar estadounidense y a los rendimientos de los bonos

Conclusión

El auge y la adopción de la IA introducen una nueva capa de complejidad en la interpretación de los datos macroeconómicos. La buena noticia es que el riesgo creciente de errores en la política podría abrir el camino a la innovación en la recopilación y evaluación de datos.

Personalmente, no creo que la adopción de la IA conduzca a una mejora significativa en la productividad que sea visible en el PIB. Sin embargo, eso no impedirá que las empresas intenten reemplazar a los trabajadores con IA para reducir costos, al menos en el corto plazo.

Por lo tanto, una desaceleración económica tradicional, seguida de una política monetaria expansiva, es el escenario más probable. Esto es una buena noticia para las acciones y mala para el Dólar estadounidense y los bonos. Pero, de nuevo, buena suerte a la Fed al intentar evaluar el impacto de la revolución tecnológica que se avecina.

Eren Sengezer

Deja una respuesta