Te ofrecemos las noticias destacadas del día de las siguientes empresas -IAG, Acerinox, Acciona, Grifols, Fluidra, Amadeus, Ezentis y Almirall…- realizado por el Departamento de Análisis de Link Securities

. IAG presentó el pasado viernes sus resultados correspondientes al primer trimestre del ejercicio (1T2026), de los que destacamos los siguientes aspectos:

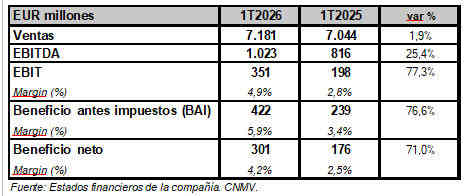

RESULTADOS IAG 1T2026 vs 1T2025

Los ingresos del primer trimestre de IAG aumentaron un 1,9% interanual, hasta alcanzar los EUR 7.181 millones, lo que refleja la continua y fuerte demanda de la red y marcas del holding.

Por su parte, el cash flow de explotación (EBITDA) de IAG aumentó un 25,4% interanual, hasta los EUR 1.023 millones.

El beneficio de explotación (EBIT) aumentó un 77,3% interanual en el 1T2026, debido al crecimiento de los ingresos y a que el conflicto de Oriente Medio tuvo un impacto limitado en los costes del grupo hasta la fecha. Asimismo, el margen de explotación mejoró en 2,1 puntos porcentuales con respecto al mismo trimestre de un año antes, hasta situarse en el 4,9%.

Además, el beneficio antes de impuestos (BAI) de IAG mejoró un 76,6% interanual, hasta los EUR 422 millones.

Balance: la deuda financiera neta de IAG ascendió al cierre de 1T2026 a EUR 4.183 millones (vs EUR 5.948 millones al cierre de 2025), situándose el apalancamiento neto en 0,5 veces (0,8x; cierre de 2025). Asimismo, comunicó una liquidez de EUR 12.731 millones (vs EUR 10.948 millones; cierre de 2025). Por otra parte, IAG mantiene su plan de continuar con la devolución del exceso de efectivo restante, por valor de EUR 1.000 millones, hasta finales de febrero de 2027, tal y como comunicó anteriormente.

Perspectivas: Aunque el 1T2026 se vio relativamente poco afectado por el conflicto de Oriente Medio, IAG espera que este tenga un impacto más sustancial a lo largo del resto del año, a medida que el aumento del coste del combustible comience a hacerse notar. Como resultado, IAG espera que su beneficio sea inferior al previsto inicialmente al inicio del ejercicio.

. ACERINOX (ACX) presentó el pasado viernes sus resultados correspondientes al primer trimestre del ejercicio (1T2026), de los que destacamos los siguientes aspectos:

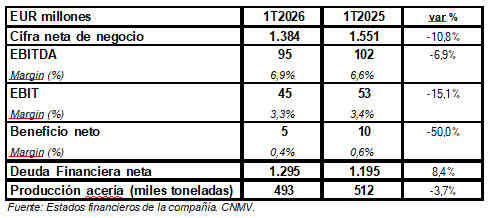

RESULTADOS ACERINOX 1T2026 vs 1T2025

La facturación de ACX alcanzó los EUR €1.384 millones en el 1T2026,lo que supone una caída del 10,8% interanual, aunque un crecimiento del 6% respecto al trimestre anterior. En la división de Inoxidable, se observa una recuperación gradual de los precios en sus mercados clave (EEUU y Europa). No obstante, el incremento en los costes de las materias primas ha limitado la mejora de los márgenes en el mercado europeo, ralentizando el ritmo de recuperación previsto.

La producción de acería, 493 mil toneladas, se redujo un 3,7% con respecto a la del 1T2025, pero aumentó un 22% respecto a la del 4T2025 a pesar de la debilidad de la demanda.

El cash flow de explotación (EBITDA) se elevó hasta los EUR 95 millones, es decir, una contracción del 6,9% interanual. Hay que indicar que ACX ha realizado un ajuste de inventarios por valor de EUR 25 millones. Así, el EBITDA ajustado ascendió a EUR 119 millones, mejorando en un 18% los EUR 101 millones del 4T2025. En términos sobre ventas, el margen EBITDA cerró el 1T2026 en el 6,9% (vs 6,6%; 1T2025).

De esta forma, el beneficio neto de explotación (EBIT) se elevó hasta los EUR 45 millones, una cifra inferior en un 15,1% a la obtenida en el mismo trimestre del año precedente. Asimismo, en términos sobre la facturación, el margen EBIT cerró marzo en el 3,3% (vs 3,4%; 1T2025).

El beneficio neto atribuible de ACX fue de EUR 5 millones, la mitad que los EUR 10 millones del 1T2025, pero que compara positivamente con los EUR -47 millones del 4T2025.

La deuda financiera neta se ha incrementado en EUR 106 millones con respecto al trimestre anterior hasta alcanzar los EUR 1.295 millones. Durante el trimestre se han producido pagos por inversiones por valor de EUR 73 millones y el pago de un dividendo a cuenta por EUR 77 millones. Además, el cash flow operativo ha ascendido a EUR 34 millones.

Perspectivas: ACX afronta el resto del año con cautela debido a la incertidumbre geopolítica. Sin embargo, la compañía se muestra optimista gracias a su diversificación geográfica y la normalización de la producción en Europa. «Esperamos que el EBITDA del 2T2026 sea superior al del primero. La mejora en las carteras de pedidos en Europa y EEUU, sumada al descenso de las importaciones, nos permitirá mejorar los volúmenes de venta en los próximos meses», señaló el grupo.

![]()

. El diario Expansión informó el viernes que ACS está considerando realizar un desdoble de acciones (split) tras el fuerte avance de la cotización de la constructora española que el año pasado se revalorizó un 100% y este año sube otro 62%, hasta rozar los EUR 140 por acción. Así lo ha manifestó el consejero delegado de la multinacional, Juan Santamaría, ante la petición de varios minoritarios que creen que, de esa manera, ACS tendría una mayor contratación bursátil y facilitaría la entrada de más accionistas.

. El diario Expansión destaca en su edición de hoy que ACCIONA (ANA) ha pedido a Citi y Goldman Sachs que exploren alternativas estratégicas de ACCIONA ENERGÍA (ANE). Entre las opciones está lanzar una Oferta Pública de Adquisición (OPA) sobre el 100% del capital, del que actualmente ostenta el 91%, para excluir a la misma de Bolsa. Otras posibles opciones serían la entrada de un socio, la venta, la escisión o la fusión con la matriz.

. Según informó Bolsamania.com, la agencia de calificación crediticia Moody’s ha confirmado las calificaciones crediticias de GRIFOLS (GRF) y ha mejorado su perspectiva a “positiva” desde “estable”, al considerar que la compañía acelerará la mejora de sus métricas financieras tras el reciente pago de deuda y la refinanciación de vencimientos. Así, la agencia ha reafirmado el rating corporativo de la farmacéutica catalana en “B1” y ha cambiado la perspectiva a “positiva” para todas las entidades del grupo.

Moody’s explica que la decisión refleja principalmente su expectativa de que las principales métricas crediticias de la compañía, en particular su apalancamiento bruto ajustado, mejoren más rápidamente de lo que anticipaban anteriormente. La agencia destaca especialmente el pago de deuda de EUR 500 millones realizado el pasado 5 de mayo, que considera alineado con la estrategia de GRF de reducir el apalancamiento hacia su objetivo de deuda neta de entre 3 y 3,5 veces EBITDA.

. Según Bolsamania.com, FLUIDRA (FDR) y European Aquatics han firmado un acuerdo para lanzar dos programas para modernizar instalaciones acuáticas y ampliar el acceso al aprendizaje de la natación. La iniciativa responde a dos de los principales desafíos del sector: el envejecimiento del parque de piscinas públicas y la falta de infraestructuras que limita el acceso a la natación en determinadas regiones. Esta alianza supone un paso más en la relación entre European Aquatics y FDR, que hasta ahora se había centrado en el patrocinio de eventos acuáticos y el desarrollo de piscinas de competición y se amplía con este acuerdo a iniciativas con mayor impacto social.

. El diario elEconomista.es informó el viernes que AMADEUS (AMS) anunció que confía en mantener sus previsiones de cara al conjunto del año 2026, basadas en unas perspectivas con una hipótesis de crecimiento del tráfico aéreo mundial del +4,5%, a pesar del conflicto militar en Oriente Próximo. Así, la firma tecnológica prevé un crecimiento de los ingresos de un dígito alto (a tipos de cambio constante) y un alza del beneficio por acción diluido ajustado de dos dígitos bajos, junto con un flujo de caja libre de entre EUR 1.350 – 1.450 millones.

. GRUPO EZENTIS (EZE) informó a la CNMV que, a través de su filial Ezentis Instalaciones y Equipamientos, S.L.U., ha adquirido las participaciones sociales representativas del 100% del capital social de Comavic, S.L.U., mediante el otorgamiento de una escritura de elevación a público de un contrato de compraventa de participaciones con Artico Investment Capital, S.L. La operación se ha formalizado por un importe total de EUR 2,7 millones, que será abonado en efectivo en su totalidad.

Esta operación permite a EZE reforzar el área de los servicios integrales de suministro, instalación y mantenimiento en el sector avícola, siendo Comavic, un referente nacional, ofreciendo servicios que abarcan desde la planificación y ejecución de obras y reformas, hasta la instalación completa de equipamientos y la entrega de proyectos llave en mano, así como la distribución de equipos de las marcas más reconocidas a nivel mundial.

. El Consejo de Administración de LABORATORIOS ALMIRALL (ALM), en su reunión celebrada el mismo día 8 de mayo de 2026, acordó llevar a efecto el Aumento de Capital aprobado por la Junta General como instrumento para implementar en la Sociedad un sistema de retribución al accionista de dividendo flexible. Este sistema de retribución tiene por objeto ofrecer a todos los accionistas de ALM la opción, a su libre elección, de recibir o bien acciones liberadas de la Sociedad de nueva emisión o bien un importe en efectivo.

Cada accionista recibirá un derecho de asignación gratuita por cada acción de la Sociedad de que sea titular. Los derechos serán negociables y podrán ser transmitidos en las Bolsas de Valores españolas durante un plazo de 19 días naturales. El número de derechos de asignación gratuita necesarios para recibir una acción nueva es de 55. El precio fijo garantizado del compromiso irrevocable de compra de derechos asumido por ALM es de EUR 0,184 brutos por derecho.

ALM comunica el calendario previsto para la ejecución del aumento de capital liberado acordado por la Junta General Ordinaria de Accionistas celebrada el 8 de mayo de 2026:

8 de mayo de 2026. Acuerdo de aumento de capital. Fijación del número de derechos necesarios para recibir una acción y del precio definitivo del compromiso de compra de derechos.

13 de mayo de 2026.

Publicación del anuncio de aumento de capital en el BORME. Último día de negociación de las acciones de ALM con derecho a participar en el sistema de dividendo flexible (last trading date). Los accionistas de ALM que hayan adquirido sus acciones hasta esa fecha (inclusive), y que figuren legitimados como accionistas en los registros de Iberclear el 15 de mayo de 2026 tendrán derecho a participar en el sistema de dividendo flexible.

14 de mayo de 2026. Comienzo del periodo de negociación de los derechos de asignación gratuita y del plazo para solicitar la retribución en efectivo. Fecha desde la cual (inclusive) las acciones de ALM cotizan “ex-cupón” (ex date).

25 de mayo de 2026. Fin del plazo para solicitar la retribución en efectivo en virtud del compromiso de compra de derechos asumido por ALM

1 de junio de 2026. Fin del periodo de negociación de derechos de asignación gratuita. Adquisición por ALM de los derechos de asignación gratuita de aquellos accionistas que hubieran solicitado su compra por parte de ALM en virtud del compromiso de compra.

2 de junio de 2026. Renuncia por ALM a los derechos de asignación gratuita adquiridos en virtud del compromiso de compra, cierre del aumento de capital y comunicación del resultado final de la operación.

3 de junio de 2026. Pago de efectivo a los accionistas que optaron por vender los derechos de asignación gratuita a ALM en virtud del compromiso de compra.

A partir del 4 de junio de 2026. Trámites para la inscripción del aumento de capital y la admisión a negociación de las nuevas acciones en las Bolsas españolas.

10 de junio de 2026. Fecha estimada de inicio de la contratación ordinaria de las nuevas acciones en las Bolsas españolas, sujeto a la obtención de las correspondientes autorizaciones.

Por el Departamento de Análisis de Link Securities

![]()

Deja una respuesta