Uno de los sectores que más atención recibió el año pasado está viviendo ahora una bajada cuesta abajo y sin frenos. El sector defensa, donde compañías como Rheinmetall o Indra llegaron a revalorizarse más de un 100% en 2025, no atraviesa su mejor momento.

La ironía es evidente. En un escenario geopolítico cada vez más convulso, con frentes abiertos en Oriente Medio y Ucrania, y con Europa planeando un rearme para reducir su dependencia militar de Estados Unidos, estas compañías se están desplomando.

El movimiento no es aislado. El subíndice del STOXX 600 que agrupa a las empresas aeroespaciales y de defensa cae alrededor de un 10% desde inicios de año. ¿Qué está ocurriendo con el sector defensa? ¿Puede volver a registrar subidas tan explosivas como las del año pasado?

De estrella bursátil a freno repentino: el sector defensa europeo se desploma

Durante el año pasado, el sector defensa fue uno de los grandes protagonistas del mercado. En un contexto donde las acciones estadounidenses cotizaban con múltiplos exigentes y el panorama geopolítico se deterioraba, Europa se vio obligada a replantear su estrategia militar.

La desinversión estadounidense en Ucrania y el giro de su política exterior, dejando claro que no sostendría indefinidamente el conflicto contra Rusia, llevó a Europa a anunciar un aumento significativo del gasto en defensa.

Ese anuncio fue el detonante perfecto para una rotación de capital desde Estados Unidos hacia Europa, concentrándose especialmente en las compañías de defensa. Como consecuencia, en 2025 el subíndice del STOXX Aerospace & Defense llegó a subir un 58% en 2025. Sin embargo, esta tendencia alcista se ha frenado de golpe en 2026, con una caída cercana al 10%, algo que parece contradictorio con el entorno geopolítico más hostil en años. Empresas como Rheinmetall o MTU Aero caen más de un 20% desde enero, alcanzando niveles que algunos inversores empiezan a considerar atractivos para entrar.

¿Qué ha provocado las caídas en Europa?

Las recientes caídas del sector defensa no responden a un único catalizador, sino a una combinación de factores que han reducido su atractivo frente a otros sectores con mayor potencial.

Múltiplos exigentes

En primer lugar, el sector emergió gracias a una rotación masiva de flujos hacia compañías que se beneficiaban del aumento del gasto militar europeo. Esto provocó subidas exponenciales, con Indra y Rheinmetall revalorizándose más de un 150% en 2025.

El problema es que valoraciones tan exigentes requieren un crecimiento constante. Y empresas altamente intensivas en capital, como Rheinmetall, con largos ciclos de producción, no siempre pueden mantener ese ritmo. Cuando no cumplen las expectativas, las caídas son inevitables.

Rotación a sectores más atractivos

En segundo lugar, tras un rally de más de un año, el sector ha entrado en fase de toma de beneficios. El capital está rotando hacia sectores con mayor atractivo, especialmente aquellos vinculados a la cadena de valor de la inteligencia artificial y los semiconductores, que concentran ahora el foco inversor y presentan un potencial de crecimiento más sostenido.

Aumento de costes

En tercer lugar, el encarecimiento de la energía y de ciertas materias primas está lastrando a las compañías manufactureras del sector defensa. Empresas como MTU Aero o Rheinmetall dependen intensamente de estos insumos, y el aumento de costes reduce sus márgenes en un entorno europeo especialmente vulnerable.

A esto se suma un escenario de mayor inflación y repunte de las rentabilidades de la renta fija, que presiona aún más a las acciones de defensa. Con tipos más altos, la deuda se encarece y la renta fija se vuelve una alternativa más atractiva frente a compañías que reparten dividendos.

¿Cómo se comporta el sector europeo de defensa frente al estadounidense?

En este escenario de presión sobre los valores europeos, donde los principales índices están registrando peores rendimientos que sus homólogos americanos, es lógico preguntarse si este cambio de sentimiento inversor es exclusivo de Europa o si también se replica en Estados Unidos.

Al observar el rendimiento de las principales empresas de defensa a ambos lados del Atlántico, la conclusión es clara: todas han caído durante el último mes. Algunas más que otras, pero el pesimismo es generalizado.

Las más castigadas han sido Rheinmetall en Europa y Northrop Grumman en Estados Unidos, ambas compañías manufactureras y altamente intensivas en capital.

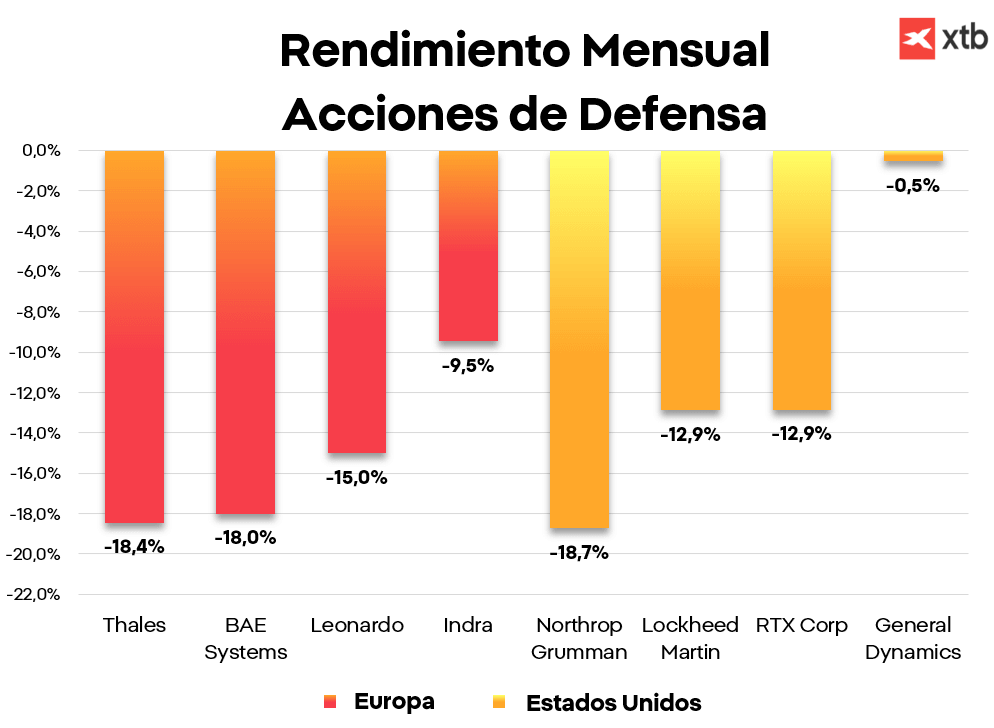

Rendimiento del último mes de las empresas del sector de defensa europeas

- Rheinmetall AG (Alemania): –23,78 %

- Thales (Francia): –18,44 %

- BAE Systems (Reino Unido): –18,00 %

- Leonardo (Italia): –14,99 %

- Indra A (España): –9,46 %

Rendimiento del último mes de las empresas de defensa de Estados Unidos

- Northrop Grumman: –18,73 %

- Lockheed Martin: –12,86 %

- RTX Corp: –12,85 %

- General Dynamics: –0,53 %

Catalizadores alcistas: ¿qué podría impulsar al sector defensa europeo?

A pesar de la corrección reciente, el sector defensa europeo mantiene una base de crecimiento sólida y difícil de replicar en otros segmentos del mercado.

La reposición de arsenales tras el apoyo a Ucrania sigue siendo una prioridad para los gobiernos europeos. Además, el compromiso de los países de la OTAN de elevar el gasto militar garantiza varios años de inversión sostenida, y la modernización de sistemas, la digitalización militar y la necesidad de reducir la dependencia estratégica de Estados Unidos actúan como motores adicionales.

Incluso en escenarios de desescalada, Europa necesitará un ciclo prolongado de gasto para reconstruir su capacidad defensiva. Por eso, el ciclo estructural del sector sigue vivo.

Una inversión con resultados sólidos en los últimos cinco años

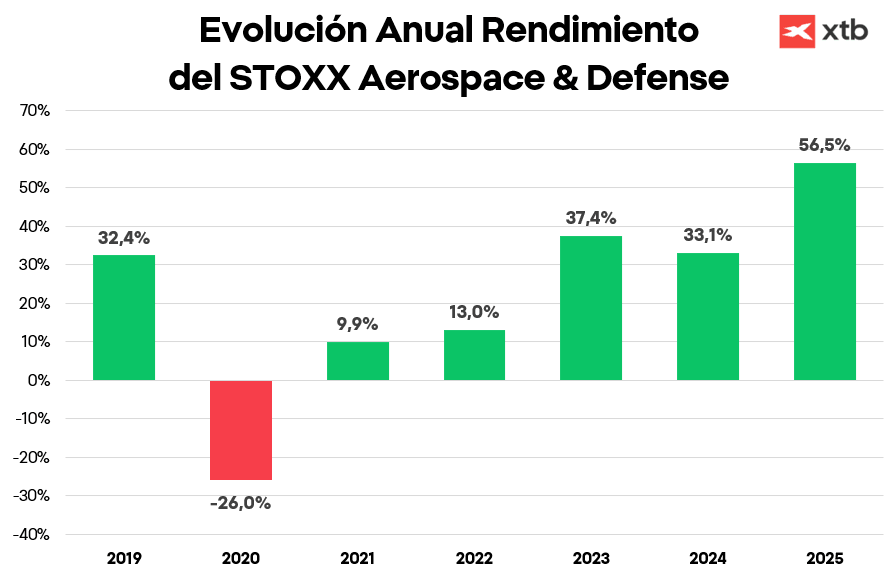

El rendimiento del sector defensa es uno de los elementos más llamativos del análisis. En los últimos cinco años, el sector ha encadenado subidas consecutivas, con incrementos cada vez mayores hasta culminar en un espectacular +56% el año pasado.

La clave que ha permitido este comportamiento incluso en años de inestabilidad es el gasto gubernamental, que actúa como colchón y reduce las caídas en periodos complicados.

¿Corrección o tendencia bajista?

El sector defensa se enfrenta a un punto de inflexión. Las caídas pueden interpretarse como una corrección lógica tras un rally extraordinario, pero también reflejan un cambio en las prioridades del mercado, que ahora busca crecimiento estructural en sectores como la IA, los chips y la infraestructura tecnológica.

La clave estará en si Europa mantiene su compromiso de aumentar el gasto militar y si las compañías del sector son capaces de cumplir con los ambiciosos planes de producción y entrega que justificaron sus valoraciones.

Por ahora, el sector defensa sigue siendo estratégico, pero ha dejado de ser el protagonista absoluto del mercado. El capital, como siempre, se mueve hacia donde ve el próximo gran ciclo de crecimiento.

Análisis realizado por los analistas de XTB

Deja una respuesta