La realidad financiera de la mayoría de la población americana dista de las lecturas que ofrecen muchos de los datos macroeconómicos que van siendo publicados, igual que sucede en España, cuando el endeudamiento de las familias pero también la morosidad están creciendo a ritmos indeseadamente elevados o cuando el consumo se está debilitando y las ventas al menor reales llevan años estancadas, (vean la Realidad de las Ventas al Menor)

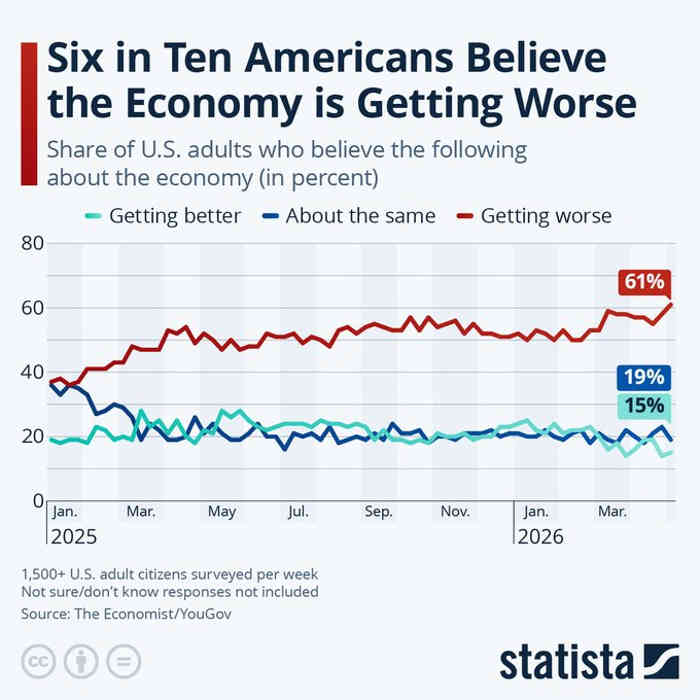

Sólo un 15% de la población adulta americana opina que la economía está mejorando, otro 19% afirma ver una situación de neutralidad y el 61% restante dice que la economía está empeorando (porcentaje similar al de gente que no dispone de dinero ni acceso para atender un imprevisto de $1.000). La sensación de malestar económico se está acelerando.

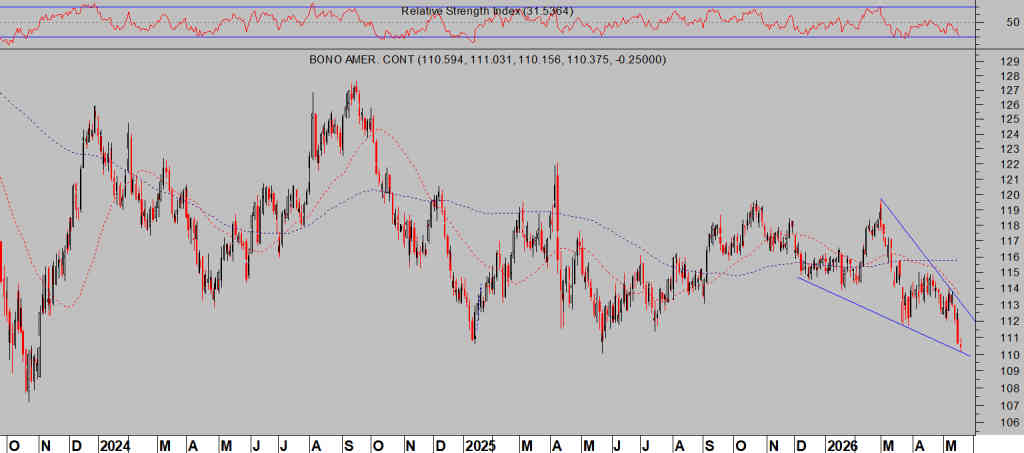

T-BOND, diario

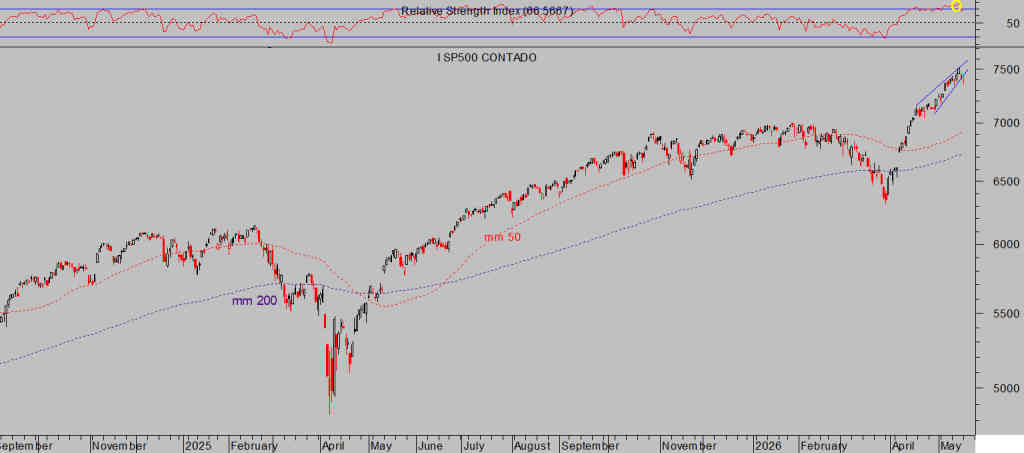

La espantada alcista de las bolsas en las últimas semanas ha sido espectacular, han registrado rentabilidades históricas en tan poco tiempo, conquistado niveles máximos históricos, atraído de nuevo el interés inversor y también ha arruinado por completo las posiciones de los bajistas así como su deseo por volver a probar apuestas bajistas.

Los índices llevan unas sesiones consolidando niveles en la parte alta de cotización del rally y mostrando gran resistencia a corregir, aunque sería deseable y saludable una corrección o limpieza de posiciones preparando condiciones adecuadas de cara al tradicional rally de verano.

El Nasdaq se dejó un -0.51% en la sesión de ayer, el SP500 un tímido -0.07% y el Dow Jones consiguió cerrar en verde un +0.32% y presuntamente preparando su estructura para asaltar los máximos históricos que consiguió el pasado 2 de febrero.

NASDAQ-100, diario

SP500, diario

DOW JONES, diario

La publicación de unos beneficios del primer trimestre muy solventes y por encima de expectativas ha colaborado en el potente «short squeeze» desplegado en las últimas semanas y ha sido el argumento perfecto esgrimido por Wall Street para justificarlo, desplazando argumentos de riesgo y de mucho peso como el comportamiento de los bonos, el subidón del precio del petróleo, la incertidumbre geopolítica y económica, los excesos de valoración, el novedoso «higher for longer», etc…

El relato de estar ante un inminente ciclo de bajadas de tipos de la FED fue el empleado durante 2025 para justificar las subidas de las bolsas, no es muy normal que los tipos suban más y por mas tiempo del esperado y que al mismo tiempo también las bolsas sigan subiendo.

Los mercados pueden comportarse de manera irracional por largos periodos de tiempo y moverse por razones puramente técnicas, descolocando a la mayoría de inversores, (en esta ocasión no a nuestros lectores que desde el pasado mes de noviembre esperan ver convertida en realidad la Hipótesis «melt up» bursátil tal y como está ocurriendo). Una vez concluyen la irracionalidad, los mercados también corrigen excesos.

Prácticamente todo lo anterior encuadra perfectamente en el escenario ayer explicado Anatomía de una burbuja; origen, desarrollo y cómo acaban. Contexto actual y «Greatest Fool Theory».

Mañana miércoles Nvidia e convertirá una vez más en el gran protagonista, publica resultados con expectativas de aumento del +83,2% en el Q1. El mercado es cada vez más exigente con la marcha de sus cifras y particularmente de expectativas (forward guidances),

Stay tunned!.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com

Deja una respuesta