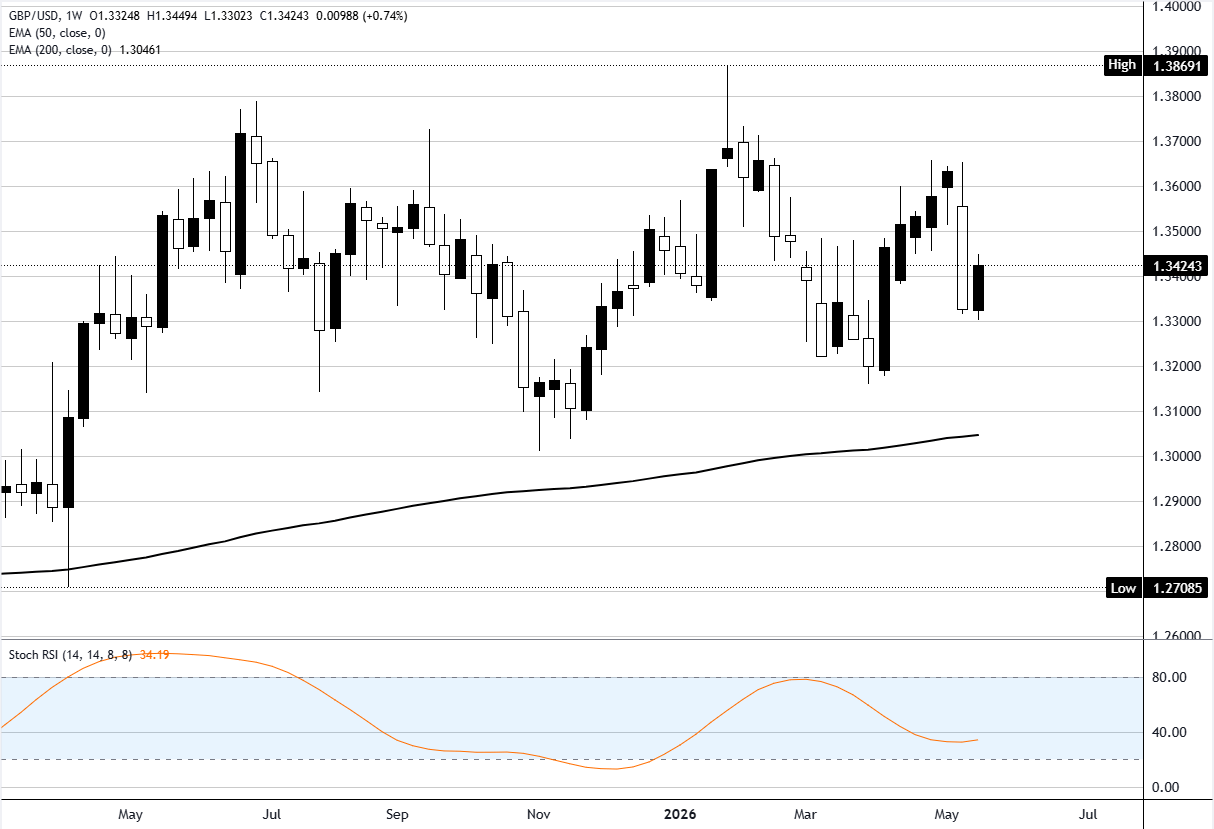

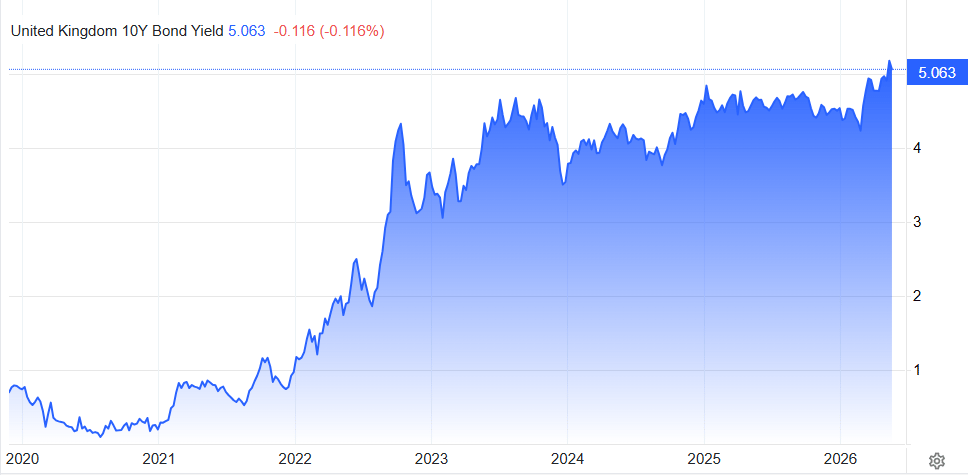

Se prevé que el Banco de Inglaterra (BoE) suba los tipos de interés en torno a 70 puntos básicos antes de fin de año. El rendimiento del bono del Tesoro a 10 años ronda el 5.2%, su nivel más alto desde la crisis financiera de 2008. El rendimiento del bono a 30 años se sitúa en niveles que no se veían desde 1998. Nada de esto beneficia a la Libra esterlina. La Libra es la segunda moneda del G10 más débil frente al Dólar estadounidense este año, y con el par GBP/USD cayendo por debajo de 1.3400 a su nivel más bajo desde principios de abril, la relación teórica entre el aumento de los rendimientos y la fortaleza de la moneda ha dejado de funcionar.

Este artículo analiza las razones de esta ruptura: un ciclo de retroalimentación vinculado a la inflación que conecta cada marca del Brent directamente con la aritmética fiscal del Reino Unido, un Banco de Inglaterra atrapado en una situación en la que tanto la subida como la suspensión de tipos perjudican a la Libra esterlina, y el replanteamiento más amplio que los operadores deben hacer sobre el GBP, que ha dejado de comportarse como una moneda del G10 y ha empezado a comportarse como la deuda de un mercado emergente.

El manual está roto

El economista jefe del Banco de Inglaterra, Huw Pill, votó a favor de una subida de tipos en la última reunión y ha seguido abogando por un mayor ajuste monetario para contrarrestar la crisis energética. Según el marco habitual del G10, esta revisión a la baja de los precios debería impulsar la demanda de la Libra esterlina. Sin embargo, la Libra sigue teniendo dificultades frente a sus principales contrapartes. Solo el Dólar neozelandés ha tenido un peor desempeño frente al dólar estadounidense este año.

El rendimiento del bono a 10 años cuenta la otra mitad de la historia: los rendimientos han subido aproximadamente 85 puntos básicos desde finales de febrero y ahora se sitúan por encima del 5%. El de 30 años está en su nivel más alto desde 1998. Algunos medios han etiquetado el componente de riesgo político como la «Prima Burnham en activos del Reino Unido», en referencia a la posición del alcalde de Manchester, Andy Burnham, para desafiar al primer ministro Keir Starmer tras el colapso del Partido Laborista en las elecciones locales. La cuestión del liderazgo es real, pero el problema estructural es más profundo, y explica por qué esta venta masiva de bonos está afectando a la Libra en lugar de apoyarla.

El bucle que nadie quiere descontar

El Reino Unido concentra la mayor proporción de deuda indexada a la inflación del G10. Aproximadamente una cuarta parte de sus bonos del Estado británico están indexados, una proporción varias veces superior a la de Estados Unidos, Alemania o Japón. Esto genera un círculo vicioso particularmente perjudicial para las finanzas británicas.

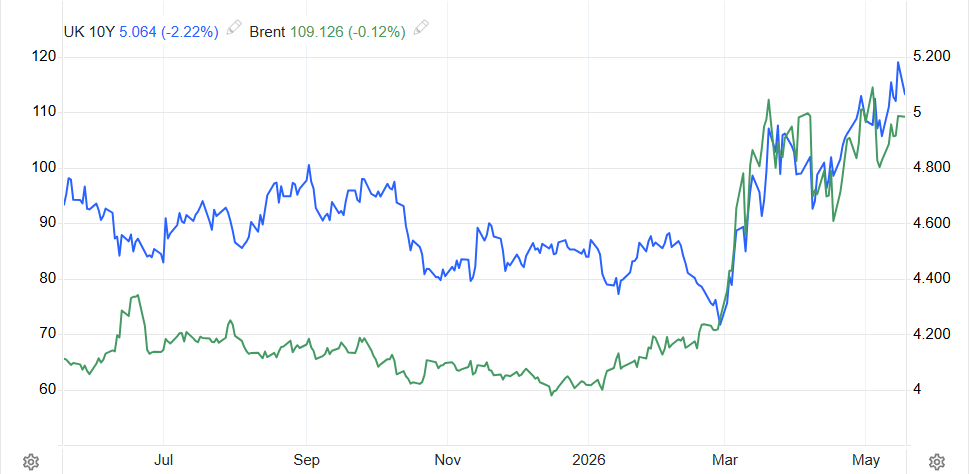

El mecanismo funciona así: el crudo Brent se ha mantenido por encima de los 107 dólares el barril debido al estancamiento de las negociaciones entre Estados Unidos e Irán sobre el estrecho de Ormuz. El reciente comentario del presidente estadounidense Donald Trump sobre la innecesidad de mantener el estrecho abierto ha impulsado los precios al alza. El aumento del precio del petróleo repercute directamente en la inflación general del Reino Unido, con el Índice de Precios al Consumidor (IPC) de marzo ya en el 3.3% y la inflación de los servicios en el 4.5%. Una mayor inflación eleva el punto de equilibrio del Reino Unido, lo que incrementa los cupones de todos los bonos del Estado indexados a la inflación que la Oficina de Gestión de la Deuda (DMO) tiene en circulación. Esto, a su vez, aumenta mecánicamente el servicio de la deuda, deteriora la trayectoria fiscal, eleva la prima por plazo en toda la curva y provoca una caída en el extremo largo de la curva.

En los países del G10, la transmisión del petróleo crudo al servicio de la deuda tarda años en manifestarse a través de los ciclos de refinanciación. En el Reino Unido, se manifiesta en cuestión de meses con los ajustes de los tipos de interés. Los analistas de Goldman Sachs desestimaron recientemente el giro de la DMO hacia una mayor emisión de letras del Tesoro, argumentando que solo ofrece una mejora fiscal «limitada». El problema estructural no se resuelve con simples ajustes en la estructura de financiación. Un precio del Brent por encima de los 108 a 110 dólares representa, en esencia, una posición corta directa sobre la Libra esterlina, transmitida a través de un balance que la mayoría de los operadores de divisas del G10 no modelan.

La caja del BoE

Esto nos lleva a la política monetaria, donde la trampa se cierra. El BoE tiene dos opciones, y ambas perjudican a la Libra esterlina.

Opción uno: Subida. La facción de Pill la quiere, y la curva de swaps está posicionada para ello. Pero cada subida agrava el servicio de la deuda en los bonos convencionales, acelera el deterioro fiscal que ya se está descontando y valida el argumento político para una relajación fiscal bajo un futuro liderazgo del Partido Laborista. Subir las tasas en medio de un estrés fiscal no es positivo para la moneda cuando el estrés fue el problema original.

Opción dos: Mantener los tipos de interés o girar hacia una postura moderada. Eso deja las expectativas de inflación desancladas en un momento en que el petróleo sigue presionando el sistema y el BoE ya es ampliamente visto como demasiado paciente. El gilt a 30 años en máximos de 1998 es en parte un voto de que el BoE ha perdido la batalla de credibilidad sobre la inflación. Sarah Breeden ha rechazado esto, argumentando que el conflicto en Oriente Medio probablemente no provoque un aumento de la inflación a la escala de 2022, pero la curva no se lo cree.

Esto es lo que la dominancia fiscal parece en la práctica. El banco central ya no puede fijar el precio del dinero independientemente de las limitaciones de financiación del soberano. La disidencia de línea dura que normalmente sería un viento a favor para la moneda se ha convertido en un acelerador del deterioro fiscal. Un giro moderado que normalmente limitaría el alza de la moneda se ha convertido en un riesgo para la credibilidad de la inflación. De cualquier manera, la Libra pierde.

La Libra se ha convertido en un mercado emergente

Si nos alejamos de la mecánica, el replanteamiento se escribe solo. Las monedas que cotizan en base a la credibilidad fiscal en lugar de los diferenciales de tasas son monedas de mercados emergentes. El manual para operar con la Lira turca, el Real brasileño o el Rand sudafricano es exactamente este: observar la trayectoria fiscal, la prima de riesgo político y el margen de maniobra del banco central. Las subidas de tasas no son positivas para la moneda cuando señalan que el estaado está perdiendo el control de su propio balance.

Kit Juckes, analista de Societe Generale, ha capturado esta dinámica claramente: un futuro liderazgo laborista casi garantiza un mayor gasto, se espera ampliamente que la Canciller Rachel Reeves aumente los impuestos, incluyendo posibles medidas sobre la riqueza y la vivienda en el Presupuesto de otoño, y las previsiones del Producto Interior Bruto (PIB) para 2026 se han recortado del 1.1% al 0.8%, en gran parte por el traspaso del coste energético. Esa combinación deja a la Libra con casi nada con qué trabajar. La aparición de Burnham tras la retirada del diputado Josh Simons ha añadido una prima de riesgo de liderazgo, con Wes Streeting y Angela Rayner también en la mezcla, y Rayner con un perfil de riesgo en el mercado de bonos similar al de Burnham.

Para los operadores que manejan el GBP con el antiguo manual, el último mes ha sido una serie de stops. El nuevo manual trata a la Libra más como un crédito de alto rendimiento que como una moneda de mercado desarrollado.

Operando el régimen

En la práctica, las rupturas del Brent por encima de la zona de 108 a 110 dólares representan posiciones cortas directas en la Libra esterlina. La transmisión a la aritmética fiscal del Reino Unido se produce a través de los bonos indexados dentro del mismo ciclo mensual, más rápido que en cualquier otra economía del G10.

Las sorpresas de un Banco de Inglaterra con posturas restrictivas deberían venderse, no comprarse. El instinto de comprar libras esterlinas ante una postura restrictiva o una subida de 25 puntos básicos es la trampa dominante en este momento. Evite el repunte: la curva ya lo refleja en su precio y el daño fiscal supera el soporte del carry trade.

Los puntos de equilibrio de los bonos británicos a 10 años son el indicador más claro del sentimiento del mercado de la Libra esterlina, que casi nadie está observando. Anticipan tanto la prima de riesgo político como la caída del par GBP/USD. Incorpórelos a su análisis.

El par GBP/EUR expresa el riesgo político de forma más clara que el par GBP/USD, ya que elimina la influencia de la revisión de precios de la Reserva Federal (Fed) y aísla la prima fiscal y política del Reino Unido. El Presupuesto de Otoño es el evento de desmantelamiento binario: hasta que Reeves presente medidas fiscales creíbles o una consolidación genuina, cada subasta de bonos del Estado representa una operación con la libra esterlina. Tras el Presupuesto, la prima de riesgo político podría comprimirse rápidamente si las cifras cuadran. Esa es la configuración asimétrica de cara al otoño.

El mercado asumía anteriormente que el Banco de Inglaterra podría rescatar la Libra esterlina. Ahora se asume que nadie puede.

Joshua Gibson

FXStreet

Deja una respuesta