Ayer los inversores recibieron otra buena nueva del conflicto en Irán, el acuerdo tantas veces anunciado y celebrado sobre el que se ha sustentado parte del rally de las bolsas de las últimas semanas, volvió a anunciarse ayer y las bolsas volvieron a celebrar. Trump y Wall Street conocen muy bien la aplicación de la teoría de comportamiento conductual de Paulov sobre los inversores.

Estados Unidos e Irán han alcanzado un acuerdo, de borrador, aunque por el momento solo preliminar, para extender durante los próximos 60 días el plazo en busca de alcanzar un acuerdo definitivo que ponga fin a la guerra. Sin embargo, otra vez más, este pacto anunciado aún no está ratificado porque requiere la aprobación final Trump y, por otra parte, Irán mantiene reservas y la agencia oficial Tasnim niega que el acuerdo esté cerrado, que no se firmará nada hasta que se resuelvan por completo sus exigencias económicas y de soberanía.

Muy escaso avance material pero suficiente para elevar el optimismo y hacer caer el riesgo geopolítico, el precio del barril de petróleo o hacer subir las cotizaciones de las bolsas y también los precios de los bonos.

El barril West Texas cotiza ligeramente por debajo de los $90 por primera vez en 5 semanas.

WEST TEXAS, diario

Y la caída de la prima de riesgo geopolítico, mejora de expectativas de paz en Irán y descenso del precio del crudo están siendo bien recibidos por los Bond Vigilantes, tal como anticipaba Bonos al borde del abismo y estrategia contraria, ¿bolsas?, por alejar el peligro de inflación.

T-BOND, semana

Por cierto, la estrategia propuesta fue a través de una operativa sencilla de compra del siguiente ETF, que presentaba un binomio rentabilidad riesgo excelente para participar. La estrategia ya suma una interesante rentabilidad y las posibilidades de continuidad alcista son verdaderamente favorables.

ETF BONOS LARGOS USA x5 -5TLT-, diario.

La espantada alcista de los índices desde los mínimos del 28 de marzo está siendo histórica, vertical y de magnitudes extraordinarias que además de elevar las cotizaciones han disparado también los ratios de valoración, muchos se sitúan en niveles también históricos.

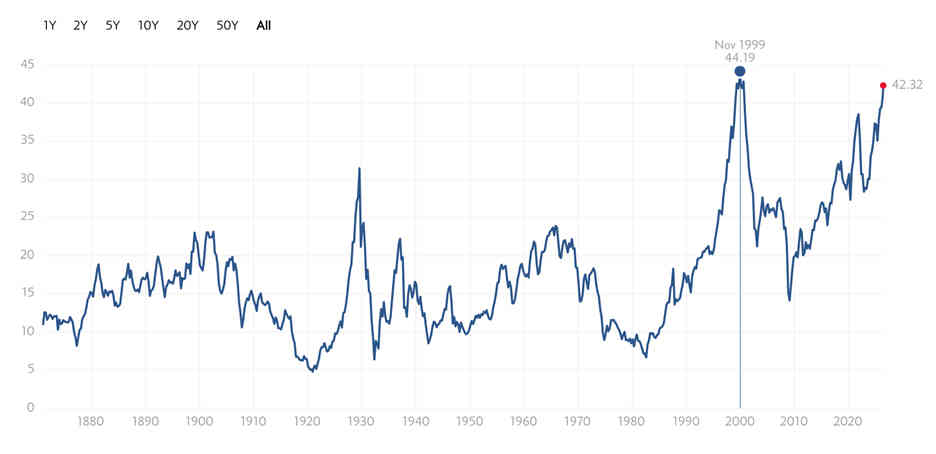

Uno de los ratios más interesante y realista para conocer la verdadera situación de valoración del mercado es el Ratio CAPE, una métrica derivada del ratio PER (relación entre Precio y Beneficios) calculada con la media de los últimos 10 años y ajustada por inflación.

El ratio CAPE combina beneficios históricos con los precios actuales. Los beneficios operativos del SP 500, ajustados por inflación de los últimos 10 años han promediado $177,7 por acción. Al dividir la cotización actual del SP500, cerca de los de 7.550 puntos se obtiene un Ratio CAPE próximo a las 42.3 veces, un nivel absolutamente desorbitado en comparación con su media histórica de cerca de 17.5 veces.

Vean la evolución histórica del Ratio CAPE desde el año1981, no sólo muestra gran desviación respecto a su media, también desvela que la lectura actual es la más elevada desde entonces sólo por detrás del registro previo al pinchazo de la burbuja tecnológica del año 2000 de 44.2x.

Si el SP500 continúa avanzando y se anota aproximadamente otro ~5% sobre los niveles actuales antes de la publicación de la presentación de la siguiente temporada de beneficios, el ratio CAPE registraría nuevo máximo histórico, en 44,4x.

En cualquier caso, atendiendo al escenario de mayor probabilidad para el devenir del SP500 en próximas fechas, erráticamente alcista, es muy posible que de una u otra forma el ratio CAPE acabe alcanzando niveles record antes de que finalice la tendencia alcista en curso.

La ventaja de utilizar el ratio CAPE frente al PER tradicional es doble, por un lado filtra el efecto de la inflación y por otro recoge la evolución de los beneficios en el largo plazo. Pero esta segunda cuestión en las circunstancias actuales puede convertirlo en una debilidad, ya que los incrementos de productividad logrados por la IA recientemente han disparado los márgenes y también los beneficios de las empresas, que crecen a ritmos inusuales y pueden desvirtuar las comparaciones históricas.

Es decir, la evolución de los beneficios de los últimos 10 años reflejados en el CAPE puede infravalorar la capacidad de generación de beneficios actual, aunque la incógnita es si este ritmo de incrementos va a ser sostenido en el tiempo y ahí entraría en juego el dificilísimo entorno macro con la debilidad manifiesta y creciente del consumidor.

La deuda de particulares no para de subir y está en máximos, las ventas reales al menor llevan tiempo estancadas y cayendo, la morosidad está subiendo alegremente en todas las categorías, la tasa de ahorro ha caído hasta el 2.6% (zona de mínimo histórico), la confianza del consumidor está en mínimos históricos, etcétera.

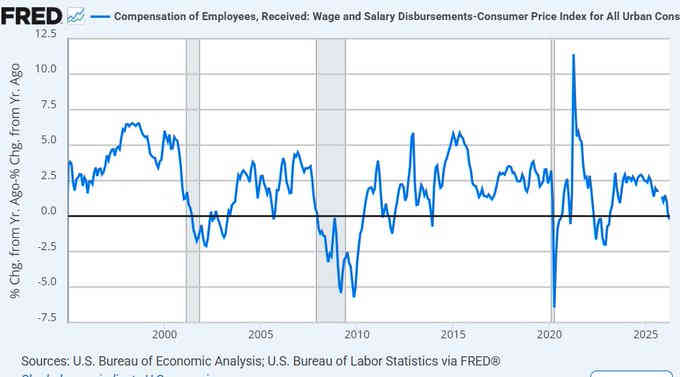

Para colmo además de la gran inseguridad que el mercado de trabajo traslada a la gente, los salarios reales están cayendo y han entrado en terreno negativo.

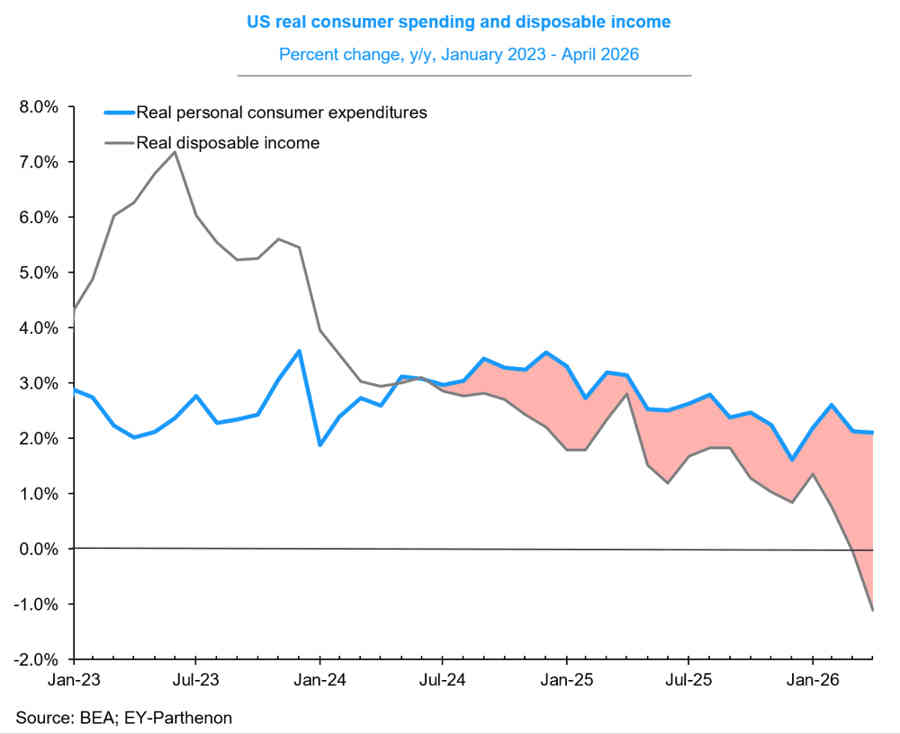

El ingreso disponible real o dinero final que queda en el bolsillo después de impuestos e inflación, cayó un 1,1% interanual en abril y mientras tanto el gasto de los consumidores subió un 2,1% interanual.

Ese diferencial se está ensanchando peligrosamente desde hace meses, significa que el gasto del consumidor se financia tirando de ahorros, aumentando deuda o ambos.

Las reflexiones sobre la posibilidad de que las lecturas de algunos ratios de valoración hayan podido quedar algo desfasadas por el incremento de productividad son de gran interés, particularmente ahora que Wall Street está extrapolando el fuerte crecimiento de los beneficios de los últimos trimestres y esperan el mayor crecimiento de beneficios a cinco años de la historia, lo que requiere un escenario macroeconómico futuro que, observando la precariedad del consumidor (aporta el 70% al PIB), se intuye cada vez más inverosímil.

Mientras que la evolución de las ventas y de los beneficios de las empresas tengan al consumidor como principal factor determinante de su evolución y continúe el empobrecimiento del consumidor, las posibilidades reales de mejora sostenida de los beneficios serán más bien limitadas. Lo que nos devuelve al escenario base que asume la bolsa está muy cara y las valoraciones estratosféricas.

No tanto estratosféricas pero sí muy elevadas son las subidas de precio de algunos de los activos recomendados recientemente a nuestros lectores:

AGILENT -A-, diario

UNISYS -UIS-, diario

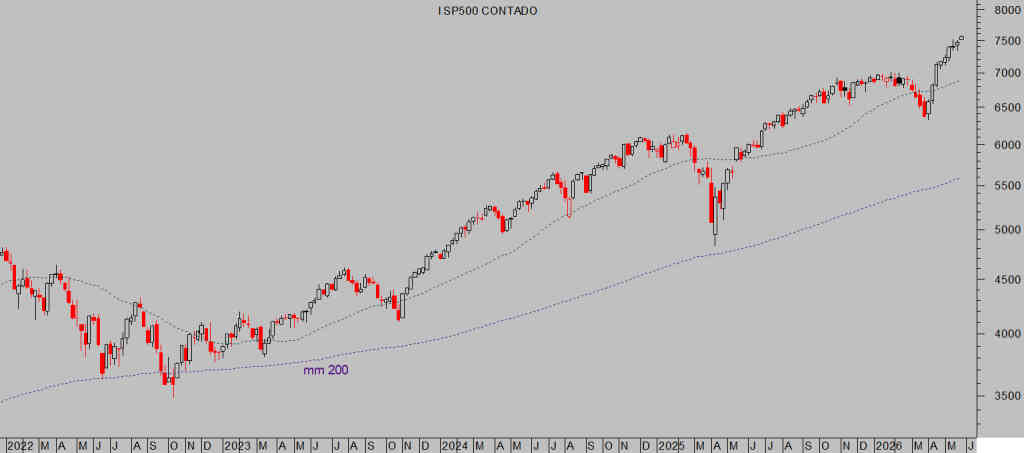

Hoy es el último día de cotización de mayo, hasta ayer los índices registran alzas mensuales muy altas con el Nasdaq liderando y arriba un +7.2%, el SP500 +4.16%, además es viernes y último día de una semana que con toda probabilidad va a cerrar en positivo y encadenar una secuencia de 9 semanas consecutivas de subidas.

SP500, semana

Las rachas de 9 semanas en positivo son extremadamente inusuales, en los últimos 50 años solo han ocurrido en 4 ocasiones, ¿continuará?. Más información, análisis, estrategias y previsiones en informe del lunes.

Buen fin de semana a todos!.

Stay tunned!.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com

Deja una respuesta