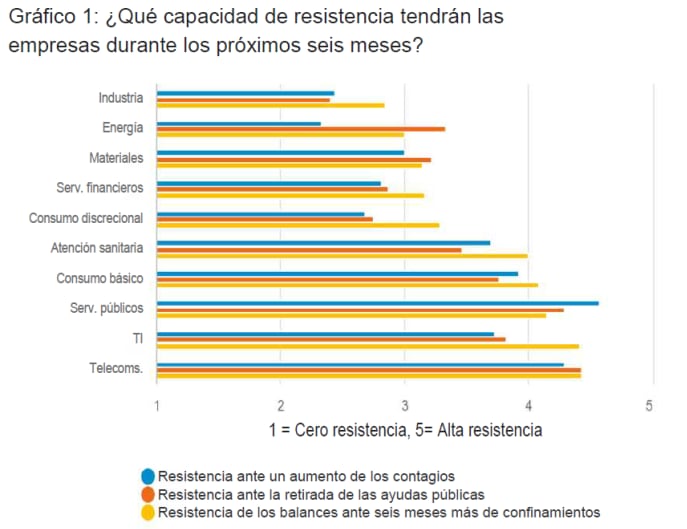

En esta última edición del sondeo, nuestros analistas refieren que las empresas han comenzado a reestructurar sus actividades y balances a raíz de la pandemia de COVID-19. Sin embargo, algunos sectores tendrán que esforzarse aún más para tener capacidad de resistencia ante la reducción de las ayudas públicas y el posible aumento de las tasas de contagio. Los indicadores de resistencia ponen de relieve una división sectorial. En una coyuntura económica más favorable, pese a que podría estar empezando a moderarse, los analistas de Fidelity creen que muchas empresas contarán con balances lo suficientemente sólidos para sobrevivir a otros seis meses de confinamientos. Un porcentaje más pequeño, aunque todavía importante, no debería verse afectado por la retirada de las ayudas públicas y debería ser capaz de lidiar con un aumento de las tasas de contagio.

Sin embargo, como ilustra el gráfico 1, parece existir una división entre los sectores cíclicos, como los servicios financieros, los materiales y la energía, y los sectores no cíclicos, como las telecomunicaciones, los servicios públicos y el consumo básico. Para empezar, los sectores no cíclicos estaban más protegidos frente a la crisis y, en este sentido, los analistas del sector sanitario norteamericano señalaron lo siguiente: “El carácter defensivo del sector sanitario le otorga capacidad de resistencia. Algunos proveedores han recibido fondos federales, pero ya no dependen de ellos. Las tasas de utilización van a seguir recuperándose durante los confinamientos”.

Eso contrasta con los sectores cíclicos duramente golpeados por los confinamientos, que están tardando más en recuperarse y son los que más expuestos siguen estando a las nuevas restricciones. Un analista de consumo discrecional que cubre empresas europeas comenta: “Un aumento importante del número de contagios probablemente signifique que las empresas volverían a registrar importantes flujos de caja negativos. El final de las ayudas probablemente se traduzca en un número significativo de despidos. Los balances pueden lidiar con confinamientos intermitentes, pero sufrirán más presiones en caso de que se decrete otro confinamiento total”.

Las tecnologías de la información —una combinación de subsectores no cíclicos y cíclicos— se benefician de la naturaleza particular de esta crisis. Por ejemplo, el aumento del teletrabajo ha traído consigo más compras de tecnología, mientras que en un ciclo comercial “normal” cabe esperar que las ventas de ordenadores sufran durante una desaceleración económica. Un analista que cubre empresas de TI afirmó: “Todo el mundo ha aceptado esta forma de trabajar y ha seguido adelante”.

Preguntas: “¿Cómo resistirían tus empresas ante a) un aumento considerable de los contagios de COVID-19 durante los próximos seis meses; y b) la reducción o retirada de las ayudas públicas durante los próximos seis meses?”; y “¿Cómo resistirían los balances de tu sector ante otros seis meses de confinamientos intermitentes en las regiones en las que están presentes?” Fuente: Fidelity International, septiembre de 2020.

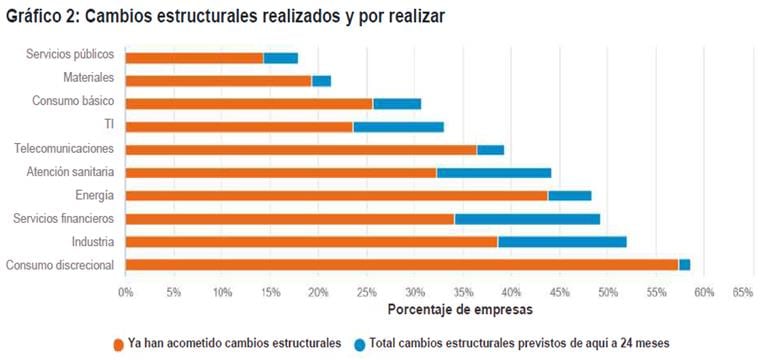

Se están produciendo cambios estructurales, pero podrían necesitarse más.

Alrededor de un tercio de todas las empresas del mundo ya han realizado cambios estructurales en sus actividades para afrontar la pandemia, especialmente en las áreas de la distribución y del ocio más afectadas por las normas de distanciamiento social. De hecho, eso se refleja en un aumento de las expectativas de inversión en el sondeo de septiembre después de varios meses de lecturas negativas, aunque desde una cota muy baja. Las empresas han estado gastando en medidas de seguridad relacionadas con la COVID-19, así como adaptándose a las variaciones de la demanda en el conjunto de la economía.

Pregunta: “¿Qué porcentaje de tus empresas ha realizado cambios estructurales en sus actividades o sus balances a consecuencia de la pandemia?” Fuente: Fidelity International, septiembre de 2020.

De cara al futuro, los analistas esperan que varios sectores (servicios financieros, industria y atención sanitaria) realicen más cambios durante los próximos dos años. Un analista del sector industrial que cubre aerolíneas en la región de Asia-Pacífico comentó: “Preveo que las aerolíneas realizarán más cambios estructurales en sus actividades y balances cuando la COVID haya pasado”.

Los bancos se vieron sometidos a presiones políticas especialmente fuertes a raíz de la crisis financiera. Ahora se les presiona para que ayuden a sobrevivir a las empresas afectadas por la pandemia. Se les ha disuadido de pagar dividendos y las autoridades los vigilan de cerca para asegurarse de que cumplen con sus contratos sociales. Debido a ello, podría costarles más reestructurar sus negocios, incluso con la evolución de las prácticas laborales. Además, nuestros analistas señalan que muchos bancos se verán obligados a asumir la realidad de unos tipos de interés más bajos y unos niveles generales de deuda más elevados y a revisar en profundidad sus negocios durante los próximos meses y años.

El mismo fenómeno está dándose en otros sectores que reciben ayudas públicas. Cuando se retire este apoyo, esperamos que las empresas realicen más cambios en sus actividades y balances con el fin de dar mayor agilidad a sus modelos de negocio y, en última instancia, hacerlos más resistentes.

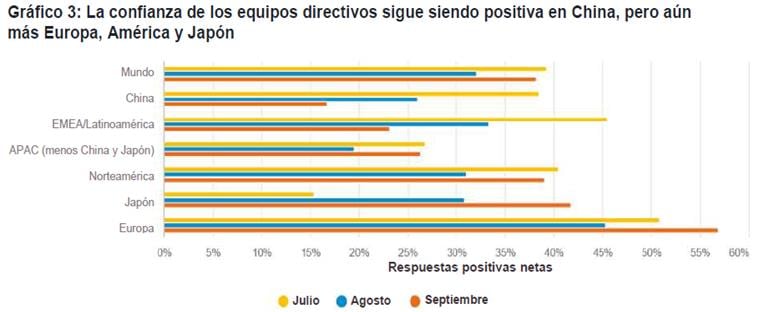

El sentimiento en torno a China sigue siendo positivo, pero otras regiones están recuperando terreno.

A pesar de estos retos a más largo plazo, la confianza de los equipos directivos y los indicadores adelantados han seguido subiendo mes a mes a medida que las economías han ido reabriendo, a pesar de los rebrotes localizados. Aunque las perspectivas sobre China siguen siendo positivas, la clara ventaja de este país frente a otras regiones —primero en entrar, primero en salir— parece haber remitido. Europa y EE.UU. están empezando a recuperar terreno con la reactivación de la actividad, pero desde una base mucho más baja, ya que la crisis les golpeó con mucha más fuerza.

El gráfico muestra la proporción de analistas que refieren que los equipos directivos son optimistas menos la proporción de analistas que refieren que los equipos directivos son pesimistas. Fuente: Fidelity International, septiembre de 2020.

Fidelity, sondeo entre sus analistas

La Carta de la Bolsa