Artículo extraído del Blog de Bankinter:

1) Resumen de resultados 2015:

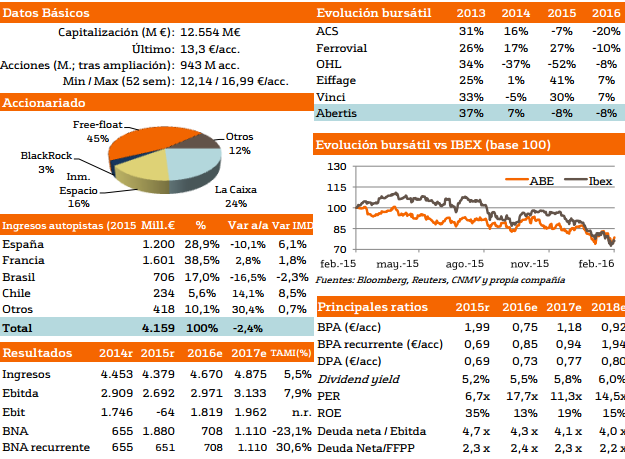

Las principales cifras operativas fueron inferiores a las expectativas:

- Ingresos 4.378 millones de euros (-1,6%) frente a 4.395 millones de euros estimado;

- Beneficio antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) 2.692 millones de euros (-7,4%) frente a 2.813 millones de euros estimado;

- Beneficio neto atribuible (BNA) 1.880 millones de euros(+187%) frente a 1.932 millones de euros estimado.

- La deuda neta se ha situado en 12.554 millones de euros (-9% con respecto a Diciembre 2014), lo que sitúa el ratio Deuda Neta / Ebitda en 4,7x.

Las cifras de ingresos y Ebitda se ven negativamente afectadas por el tratamiento contable de los ingresos por garantía de tráfico asociados al convenio de la AP-7 y por la depreciación del real brasileño, lo que ha provocado un estrechamiento del margen Ebitda desde 65% hasta 61%.

Por el contrario, el BNA se ve impulsado por las plusvalías de 2.666 millones de euros en la venta de un 66% de Cellnex a través de la OPV, aunque la compañía ha destinado más de 1.200 millones de euros a provisiones para cubrir la garantía de tráfico en Acesa, el menor crecimiento del mercado brasileño, el deterioro de Autema y la demanda de Alazor.

En términos comparables y excluyendo atípicos, el Ebitda habría aumentado +5% y el BNA +7%, impulsado por el incremento del tráfico en España (+6,1%) y Chile (+8,5%), que han permitido compensar la caída de Brasil (-2,3%) y el débil crecimiento de Francia (+1,8%, penalizado por un débil +0,6% en el cuarto trimestre de 2015 como consecuencia de los atentados terroristas y las huelgas).

2) Perspectivas 2016: Mejora de resultados operativos, riesgos a la baja

Los principales factores de riesgo que detectamos a lo largo del año 2015 ya están en buena medida reflejados en la cotización. La evolución negativa del mercado brasileño se mantendrá en 2016, con un descenso estimado de -4% en la IMD como consecuencia del menor tráfico de vehículos pesados (-8,4% en 2015). Sin embargo, la estabilización del real durante el cuarto trimestre de 2015 y el aumento medio de tarifas de +18% deberían contribuir a moderar el descenso de ingresos.

Por otra parte, la salida de CVC del capital de Abertis con la venta del 7% reduce el riesgo de caída de la cotización por una colocación acelerada de títulos de un accionista de referencia.En el plano positivo, destacamos que el Ebitda debería volver a crecer en 2016, favorecido por los siguientes catalizadores:

(i) Estimamos un aumento de +5% del tráfico en España, mercado que genera el 34% del Ebitda de la compañía.

(ii) Ampliación del perímetro de consolidación por la adquisición de Autopista Central en Chile (+160 millones de euros de Ebitda estimado).

(iii) Mejora de ingresos en Francia motivada por la subida de tarifas acordada en el Plan Relance.

(iv) Reducción de los costes financieros derivada de la refinanciación de deuda de Sanef mediante una emisión con un tipo de 1,875%.

3) Recomendación Abertis

Neutral. Alta visibilidad en el dividendo, menos claridad en las palancas de crecimiento.

Mantenemos nuestra recomendación en Neutral y revisamos a la baja el precio objetivo desde 16,1 euros hasta 15,6 euros (potencial +17,5%), debido a que el recorrido alcista se puede ver limitado por los siguientes factores:

(i) La exposición al mercado brasileño (13% del Ebitda en 2015) sigue representando un riesgo por la desaceleración económica del país.

(ii) A pesar de que Abertis ha demostrado su capacidad de negociación con los gobiernos para obtener ampliaciones del plazo de sus concesiones a cambio de inversiones en la mejora de las activos, las perspectivas acerca de las alternativas de crecimiento vía adquisición de concesiones o M&A continúan siendo inciertas debido a la creciente competencia por la adquisición de nuevos activos frente a otras compañías y grandes inversores institucionales.

No obstante, la recomendación es susceptible de revisarse al alza si la compañía completa adquisiciones a precios atractivos y materializa en 2016 la recuperación de márgenes hasta niveles de 2014.

La mejora de Ebitda, la reducción de la deuda neta tras la venta de Cellnex y la prudencia del equipo gestor en las provisiones ya realizadas otorgan una elevada visibilidad a los dividendos comprometidos por la compañía en su Plan Estratégico 2015-17, que consideramos sostenibles y permitirían obtener una rentabilidad por dividendo estimada de 5,5% y 5,8% en 2016 y 2017 respectivamente.

Descubre más análisis de interés en el Blog de Bankinter

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.