Tecnocom es una multinacional española que cotiza en la Bolsa de Madrid desde 1987. En 2006, Tecnocom inició un proceso Corporativo de expansión con el objetivo de llegar a ser líder en el mercado de la tecnología de la información español.

Tecnocom es una de las tres primeras empresas del sector de la tecnología de la información en España (alrededor de 400 millones de euros de ingresos) con una amplia experiencia en operaciones de elevado nivel tecnológico, como medios de pago bancarios o sistemas de automatización.

Su presencia regional incluye España, Portugal y América Latina (Chile, Colombia, México, Perú, Brasil, Paraguay y República Dominicana) y en EEUU, Miami.

Esto hace que Tecnocom tenga una amplia oferta tecnológica y de soluciones de negocio (AMS, IMS, Consultoría de Negocio, BPO, Outsourcing, Servicios gestionados, Redes y la Integración de Sistemas) que cubre todos los sectores de ámbito público y Privado (Banca, Seguros, Industria, Telecomunicaciones, Media y Utilities y la Administración Pública).

Entre sus clientes figuran 23 de las 35 Empresas de Ibex35 y 60 de las 100 primeras empresas de España.

En marzo de 2009 Tecnocom firma una Alianza Estratégica (Getronics Workspace Alliance – GWA) con B.V. Getronics Internacional (socio industrial y accionista de empresa que posee el 11 % de la capital). Esta alianza permite a Tecnocom ofrecer una alternativa fiable para el servicio de externalización del puesto de trabajo en todo el mundo.

Numero de acciones: 75.025.241

Capitalización bursátil: 97.532.813€

Accionistas significativos:

En manos de accionistas mayoritarios está el 62,324% del capital.

Free Float 37,676%

Evolución de resultados del ejercicio 2015

_Los Resultados de Tecnocom superan las perspectivas anticipadas en el 3T’2015:

_Los ingresos crecen un +9,2% hasta los 406 Mill. €

_El EBITDA aumenta un 31% y el EBIT se incrementa un 69%

_La Deuda Financiera Neta se reduce hasta los 26,7 Mill. € desde los 38,7 Mill. €

_El Consejo de Administración propondrá a la Junta General la vuelta al dividendo

Aspectos destacados.

Los ingresos crecen un 9,2% impulsados por la solidez del negocio nacional e internacional

La cifra de ingresos crece un 9,2% hasta los 406 Mill. €. Esta cifra es la más elevada de los últimos 6 años y es consecuencia de los sólidos resultados obtenidos en España a lo largo de todo el año (+8,4%) y el fuerte crecimiento alcanzado en el mercado internacional, dónde los ingresos recuperan la senda del crecimiento de doble dígito (+12,0%) a pesar del impacto negativo derivado de la depreciación de las divisas latinoamericanas.

Las medidas de eficiencia y la mejora de la actividad conducen a mejoras de la rentabilidad

El margen bruto de 2015 incluye un impacto negativo de aproximadamente 5 Mill. € de costes operativos no recurrentes derivados del cierre ordenado de determinados proyectos en Latinoamérica. A pesar de ello, el plan de eficiencia puesto en marcha por Tecnocom ha permitido registrar un incremento del 31% del EBITDA y del 69% del EBIT.

Tecnocom triplica el Flujo de Caja Libre y reduce un 31% su Deuda Financiera Neta

El incremento en el flujo de caja operativo (+23,1%), la gestión optimizada del circulante (variación +5,5 Mill. €) y la normalización del nivel de inversiones, han tenido un efecto muy positivo en la generación de caja de la Compañía. En concreto, el Flujo de Caja Libre aumenta en 2015 hasta los 21 Mill. € (+14 Mill. €). Todo ello ha permitido a la Compañía reducir su Deuda Financiera Neta hasta los 27 Mill. €, cifra que representa 1,2 veces el EBITDA del ejercicio.

La Compañía vuelve a registrar Beneficios y propondrá el pago de dividendo

En 2015 Tecnocom vuelve a la senda de los Beneficios al registrar un Resultado Atribuible de 3 Mill. €. Este resultado junto con la fuerte generación de caja del período y las perspectivas positivas sobre la evolución de la Compañía conducen a que el Consejo de Administración tenga previsto proponer a la Junta General de Accionistas el pago de un dividendo en efectivo de 2,5 céntimos de euro por acción con cargo a prima de emisión lo que supone un 2,3% de rentabilidad por dividendo sobre el precio de cierre del jueves 25 de febrero.

Próxima publicación de los principales objetivos para período 2016 – 2018

Tecnocom publicará las principales líneas y objetivos establecidos en su plan con horizonte 2018 en un evento dirigido a la comunidad inversora. La Compañía hará públicos los detalles del evento próximamente.

La Compañía ha alcanzado en 2015 unos ingresos de 406 Mill. € (+9,2%) gracias a la positiva evolución registrada tanto en el mercado nacional como en el mercado internacional. Asimismo, cabe destacar la aportación positiva que han tenido todos los sectores de actividad confirmando una mejora progresiva que la Compañía prevé que se prolongue en los próximos trimestres.

Los ingresos alcanzados en el mercado doméstico crecen un +8,4% en 2015. Durante el ejercicio todos los sectores de actividad han tenido una aportación positiva, si bien destacan especialmente las cifras obtenidas en Administraciones Públicas (+18%) y en Industria (+14%). Asimismo, el sector Banca-Seguros registra una evolución muy positiva (+7%) manteniendo el buen tono mostrado a lo largo de todo el año. Por último destaca la mejora en la actividad del sector Telco, Media y Energía en el segundo semestre de 2015 y que lleva al sector a registrar un crecimiento del 3% de sus ingresos en España.

En el mercado internacional Tecnocom vuelve a crecer en tasas de doble dígito (+12% en los ingresos de 2015) a pesar del efecto negativo derivado de la depreciación de las divisas Latinoamericanas. Este crecimiento ha estado impulsado por los mercados de Chile (+11%), México (+46%), Perú (+20%), y República Dominicana (+49%) y por las medidas de estabilización de la actividad adoptadas en Colombia. Es importante destacar que este crecimiento se está produciendo en paralelo a la mejora gradual de la calidad de los ingresos procedentes de América Latina, aspecto que es una de las prioridades de la estrategia de internacionalización de Tecnocom.

En cuanto a los sectores, todos ellos han logrado registrar un crecimiento en la cifra de ingresos del año. En este sentido, en 2015 destacan especialmente los ingresos obtenidos por Administraciones Públicas (+18,0%) e Industria (+14,8%), mientras que los sectores de BancaSeguros (+7,4%) y de Telco, Media y Energía (+4,5%) registran también marcados crecimientos.

En el apartado de rentabilidad, cabe destacar que el cierre ordenado de determinados proyectos en Latinoamérica llevado a cabo por Tecnocom ha supuesto costes operativos no recurrentes de aproximadamente 5 Mill. €. A pesar ello, el EBITDA del ejercicio alcanza los 21,9 Mill. €, cifra un 31% superior a la obtenida en 2014. Esta mejora se ha producido de forma gradual a lo largo del año y la Compañía prevé que se prolongue durante los próximos trimestres. El incremento de la rentabilidad se ha alcanzado gracias a la mejora de la actividad y a las medidas puestas en marcha por la Compañía en los últimos trimestres dentro de su plan de eficiencia.

Por otro lado, el nivel de amortizaciones y provisiones ha permanecido relativamente estable respecto al año anterior lo que conduce a que el incremento del EBIT sea del 69%.

El Resultado Financiero obtenido en 2015 presenta una mejora notable respecto al alcanzado en 2014. En este sentido destaca la importante reducción (-16%) de los gastos financieros consecuencia de la significativa reducción de la deuda neta y de la mejora generalizada en las condiciones de crédito. Asimismo, en el 4T’15 la Compañía ha adoptado medidas de gestión del tipo de cambio que han tenido un efecto positivo el resultado financiero.

El Beneficio Neto Atribuible alcanza los 3,1 Mill. € cifra que contrasta muy positivamente con la alcanzada en 2014. En el presente ejercicio Tecnocom ha reducido en un 82% el gasto impositivo, principalmente debido a que el apartado fiscal de 2014 estuvo muy penalizado por las reformas fiscales que tuvieron lugar en el ejercicio.

La contratación crece un 16% en 2015 frente a la registrada en 2014, excluyendo el efecto extraordinario de 37,8 Mill. € y 16,6 Mill. € procedentes de dos grandes contratos registrados en mayo y agosto de 2014.

La Deuda Financiera Neta se reduce un 31% frente a la existente en el mismo periodo de 2014. En este sentido, destaca positivamente el fuerte incremento del flujo de caja operativo (+23,1%), la positiva evolución del circulante (+5,5 Mill.€) y la normalización de las inversiones.

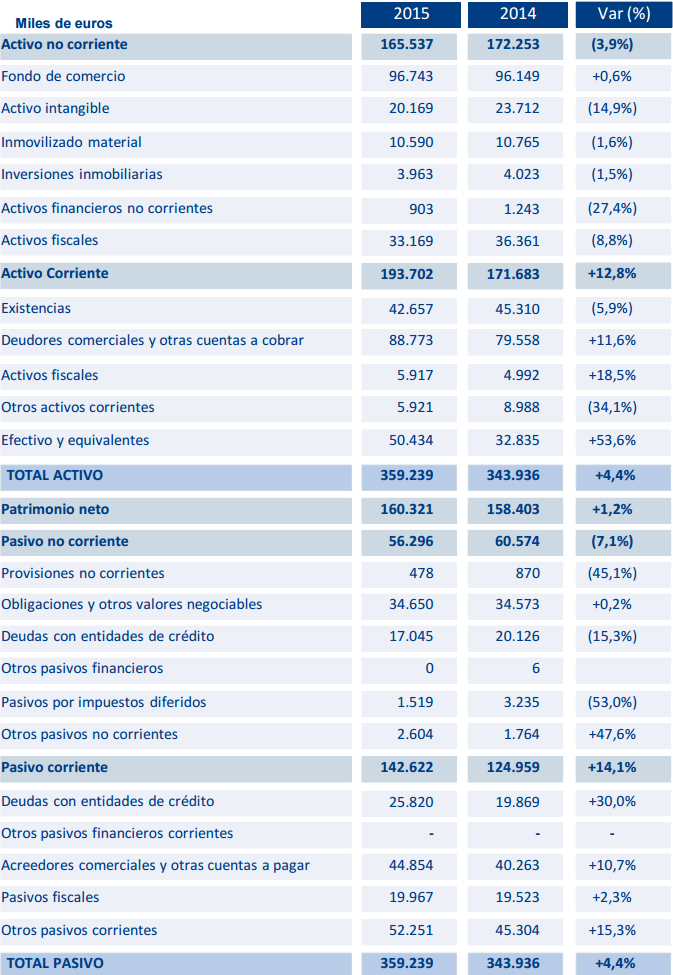

BALANCE A CIERRE DEL EJERCICIO.

Patrimonio neto: 160.321.000€

Patrimonio neto por acción: 2,13€.

Activo Corriente: 193.702.000€

Pasivo Corriente: 142.622.000€

Fondo de maniobra: +51.080.000€

Deudas con entidades de crédito a corto plazo: 25.820.000€

Deudas con entidades de crédito a largo plazo: 17.045.000€

Obligaciones y otros valores negociables a largo plazo: 34.650.000€

Efectivo y otros medios líquidos equivalentes: 50.434.000€

Deuda financiera Neta: 27.081.000€

Esto arroja un ratio deuda/EBITDA de solo 1,27 veces.

¿Cuanto puede valer TECNOCOM?

Por lo que sabemos hay muchos inversores interesados en su nuevo “plan estratégico”, esto se debe principalmente por la reducción de deuda que ha pasado de + de 4,X a solo 1,27 actualmente.

En caso de seguir rebajando la deuda los márgenes netos se incrementaran y con ello la empresa podría cotizar a ratios más atractivos.

Con los datos que tenemos actualmente podemos sacar pocas conclusiones, pero si hacemos proyecciones de las principales magnitudes para el cierre de ejercicio nos quedarían los siguientes ratios:

Ingresos 2015: 406.472,000€

Esto supone cotizar a un ratio de: 0,24 veces ventas.

EBITDA (e) 2015: 21.852.000€

Esto supone cotizar a un ratio de: 5,67 veces EBITDA.

Resultado neto (e) 2015: 3.118.000€

Esto supone cotizar a 31,28 veces beneficios.

Este apartado mejorará si consiguen rebajar aun mas la deuda, de ahí que sea clave la presentación del plan estratégico que será enviado próximamente. En principio dicho plan se esperaba para la presentación de resultados, han indicado que lo publicarían próximamente, pero de momento no se ha comunicado.

Si en dicho plan presentan una proyección de rebajar la deuda de modo que los gastos financieros se vayan reduciendo hacia los 0€, lo normal es que el valor salga disparado como un cohete por encima de la resistencia de 1,40€.

Si en dicho plan “no” confirman estas expectativas, seguirá con el juego.

No obstante es una apuesta interesante dado que el valor podría escalar de nuevo poco a poco hacia 1,68€ y si el plan estratégico que presenten al mercado gusta y arrastran fondos de inversión, no se descarta que pueda volver a los 2,12€

Todo pasará en lo que digan respecto a la deuda, pero de nuestro último informe y dato conocido, hasta el día de hoy, la empresa ha mejorado muchísimo, esta barata.

TECNOCOM Por técnico

Se aprecia una resistencia histórica en 1,40€, no solo es resistencia por ser el nivel donde hasta en 5 ocasiones se ha girado en 2015, además esta resistencia supondría superar la directriz bajista desde comienzos del ejercicio 2014, por lo que el valor desplegaría un nuevo impulso alcista con objetivos 1,62€ y mas arriba 1,905.€

Por abajo vigilar el soporte de 1,285€

Gesprobolsa

Estos informes responden a la opinión subjetiva de los analistas de bolsa, a quienes no puede imputarse responsabilidad alguna por las operaciones realizadas en función de estas recomendaciones. Queda expresamente prohibida la reproducción total o parcial de este documento o de su contenido sin el permiso expreso de bolsa. Para cualquier solicitud, sugerencia o petición deben dirigirse a gesprobolsa@gmail.com