Home Depot abrió su ejercicio fiscal 2026 con unos resultados que —sin ser espectaculares— dicen más sobre el mercado que muchos indicadores macroeconómicos. La compañía generó 41.770 millones de dólares en ingresos, un aumento del 4,8% interanual, superando ligeramente las estimaciones del consenso. El BPA ajustado se situó en 3,43 dólares, frente a los 3,41 dólares esperados: un resultado modesto, pero por encima de lo previsto. En un entorno en el que los consumidores ajustan el gasto, cada céntimo por encima del consenso cuenta.

Sin embargo, lo más relevante no es tanto el resultado en sí, sino el hecho de que la previsión anual se mantiene sin cambios. Home Depot sigue esperando un crecimiento de ventas comparables del 0% al 2% y un crecimiento del BPA del 0% al 4%. Puede sonar modesto, pero en un contexto de tipos al alza, presión sobre el mercado inmobiliario e incertidumbre del consumidor, mantener el guidance es un acto de firmeza y un mensaje claro al mercado: la demanda se está estabilizando, no desplomando.

Detrás de estas cifras hay algo más profundo: un retrato del consumidor medio estadounidense. Home Depot no es una empresa de lujo ni tecnológica: es un termómetro de la clase media. Cuando la gente reforma baños, cambia tejados o moderniza cocinas, significa que tiene empleo, ahorros y —sobre todo— confianza en su situación financiera.

El aumento del 2,3% interanual en el ticket medio (hasta 92,76 dólares) sugiere que los clientes no rehúyen compras grandes, aunque el número de transacciones cayó un 0,9%. En otras palabras: compran menos veces, pero no más barato. Un comportamiento típico de un consumidor cauto, no desanimado.

La presión del mercado inmobiliario y los tipos hipotecarios sigue siendo un lastre real. El CEO Ted Decker admitió abiertamente que la empresa siente los efectos de la incertidumbre del consumidor y de la falta de accesibilidad a la vivienda. Esto explica por qué los resultados fueron “en línea con lo esperado” y no brillantes. Las ventas comparables en EE. UU. crecieron solo un 0,4%, muy por debajo del 0,88% estimado. El mercado inmobiliario sigue congelado por los tipos altos: los propietarios no venden para no perder sus hipotecas baratas pre‑2022, lo que reduce la rotación y, con ella, la demanda de reformas.

Aun así, en conjunto, los resultados de Home Depot dibujan la imagen de una economía que se niega a ceder. La empresa genera más de 6.000 millones de dólares en flujo de caja operativo en un solo trimestre, mantiene un margen bruto del 33%, reparte 2.320 millones en dividendos y planea abrir 15 nuevas tiendas este año.

En resumen

PRINCIPALES CIFRAS DEL PRIMER TRIMESTRE DE 2026 DE LOS RESULTADOS DE Home Depot

- Ingresos: 41.770 millones USD (previsión: 41.510 millones) 🟢; +4,8% interanual

- BPA ajustado: 3,43 USD (previsión: 3,41 USD) 🟢

- Ventas comparables: +0,6% (previsión: +0,9%) 🔴

- Ventas comparables en EE. UU.: +0,4%

- Beneficio neto: 3.300 millones USD

Previsión para el ejercicio 2026

- Crecimiento de ventas comparables: 0% a +2% (previsión: +1,55%) 🟡

- Crecimiento de ventas totales: +2,5% a +4,5%, confirmado

- Crecimiento del BPA ajustado: 0% a +4%, confirmado

- Nuevas tiendas: ~15

- Margen operativo ajustado: 12,8%–13,0%

Comentarios

- “Los resultados del primer trimestre estuvieron en línea con nuestras expectativas.”

- “La demanda subyacente en nuestro sector fue similar a la del ejercicio 2025, pese a la mayor incertidumbre del consumidor y a las presiones relacionadas con la disponibilidad de vivienda.”

Las acciones de la compañía cotizan planas en el pre‑market. Las ligeras ganancias iniciales se han desvanecido y los títulos de HD caen ahora alrededor de 0,75% respecto al cierre de ayer.

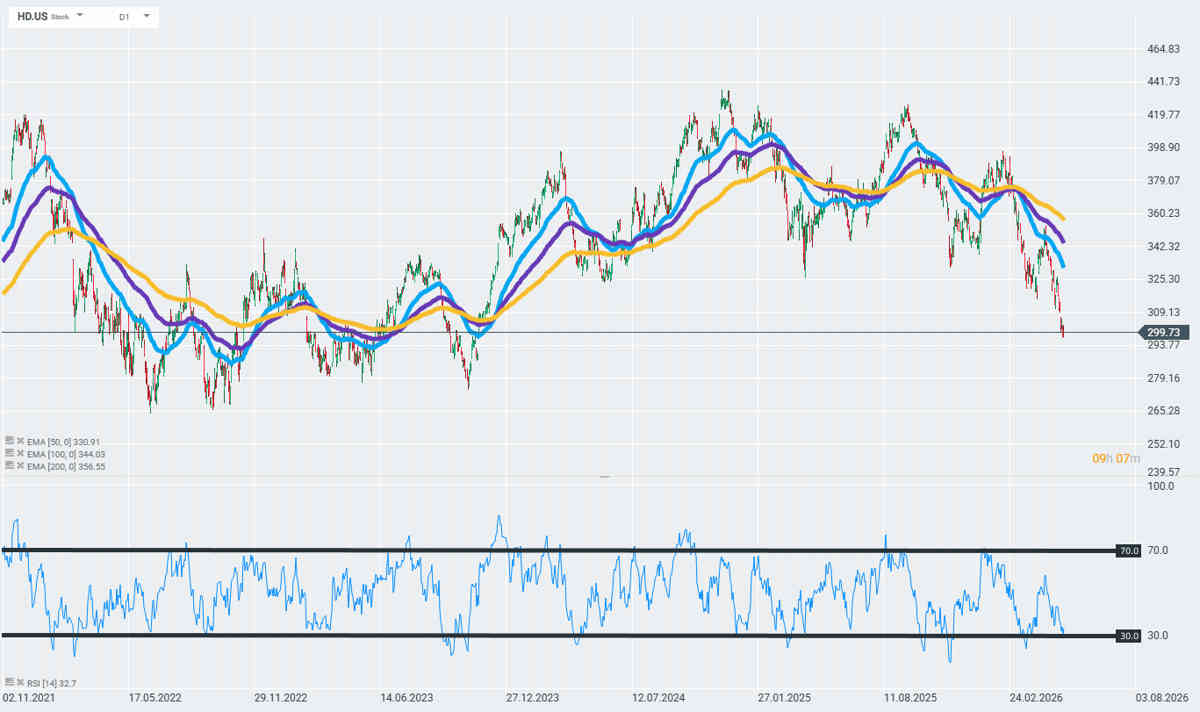

Análisis técnico Home Depot tras resultados

Está poniendo a prueba un soporte clave en la zona de 299–300 USD. El RSI(14), actualmente en 32,7, se acerca a territorio de sobreventa (por debajo de 30), aunque el precio sigue claramente por debajo de las tres EMAs (50/100/200).

Análisis realizado por los analistas de XTB

Deja una respuesta