Ayer Trump volvió a emplear su barita mágica con implicaciones de mercado y funcionó de inmediato, afirmó ante miembros del congreso que el conflicto en Irán podría terminar «muy rápido» y nada más pronunciar esas palabras la sensación de riesgo geopolítico descendió dando lugar a ventas masivas de crudo y una fuerte caída superior al 5% que envió al West Texas a cotizar de nuevo por debajo de la barrera de los $100 por barril.

A principios de esta semana la Casa Blanca anunció que congelaba las operaciones militares programadas para estos días con objeto de dar margen a la negociación y, además, EEUU podría estar considerando pausar temporalmente las sanciones al crudo de Irán mientras se mantienen las conversaciones.

Tras semanas de bloqueo del Estrecho, los últimos datos de transporte marítimo revelan que varios petroleros lograron salir con éxito del Estrecho de Ormuz cargando millones de barriles, aliviando ligeramente el temor a un desabastecimiento global y prolongado.

Hoy el West Texas vuelve a subir aunque rebota alrededor de un 1%, de manera moderada considerando los fuertes bandazos de las últimas semanas, y cotiza aún por debajo de los $100 por barril.

WEST TEXAS, diario

En realidad las palabras de Trump ayer no aportaron grandes novedades, más bien el contenido del mensaje fue muy parecido al comunicado en días anteriores, «We’re in final stages of Iran. We’ll see what happens. Either have a deal or we’re going to do some things that are a little bit nasty, but hopefully that won’t happen».

Pero el impacto fue directo y no sólo descendió enérgicamente el precio del crudo, también lo hizo la rentabilidad de la deuda, el Bono a 30 años (T Bond) pasó en pocos minutos desde el 5.18% al 5.1%. Los movimientos de las cotizaciones en ocasiones se apoyan en sucesos y/o relatos pero suelen tener sus propias inercias.

La situación del mercado de bonos es particularmente delicada por motivos profusamente analizados en estas líneas y que, por simplificar al máximo, se reflejan en el comportamiento de sus cotizaciones y en el despliegue de pautas técnicas.

El Bono a 30 años (T Bond) se encuentra en un entorno técnico crítico que debe ser resuelto al alza para evitar graves complicaciones en el conjunto de los mercados financieros.

T-BOND, semana

Existe gran incertidumbre y temor a que la tendencia bajista de la deuda continúe, a que sigan subiendo los tipos de interés, especialmente tras la ruptura de la directriz o soporte técnico que ha aguantado la pauta desde finales de 2023, aunque analizando en detalle el comportamiento técnico llegamos a una interesante conclusión ayer compartida aquí Bonos al borde del abismo y estrategia contraria, ¿bolsas?

Mañana ampliaremos detalles que justifican la posición contraria ayer comentada, con sencilla estrategia incluida que gracias al entramado técnico actual ofrece un combinado Rentabilidad-Riesgo excelente. El repunte de precios de ayer ha sido muy oportuno y bienvenido, quizá solo el principio.

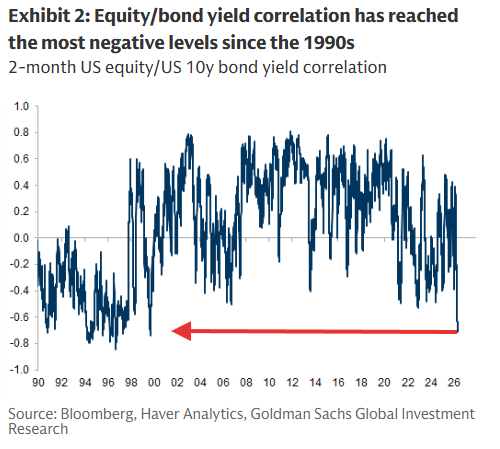

Es inusual que las bolsas suban alegremente mientras que los bonos caen de precio y la rentabilidad sube. Tanto que la correlación entre el comportamiento de la deuda (bono a 10 años) y el SP500 ha caído hasta niveles mínimos no vistos desde finales de los años ´90.

El mercado de acciones demostró entonces que puede convivir con anomalías así perfectamente y continuar subiendo, aunque luego terminase tan mal, retomando la relación normal entre la evolución comparada de tipos y bolsas.

NVIDIA presentó ayer unos resultados del Q1 que superaron las estimaciones del consenso de Wall Street, disipando dudas sobre una posible desaceleración de la demanda, más bien manifestando que ha entrado en una fase parabólica. El beneficio neto registrado fue de $58.300 millones de (+211% interanual) y los ingresos de $81.600 millones (+85% interanual!), superando con cierta holgura las estimaciones que situaban las ventas en torno a $78.850 millones.

Además las expectativas o «Forward Guidance» para el segundo trimestre anticipan gran fortaleza, eliminando la incertidumbre sobre la caída de la demanda desde China por las restricciones políticas aplicadas. Las expectativas oficiales proporcionadas por los ejecutivos de la empresa fueron muy buenas, con una previsión de Ingresos de $91.000 millones (±2%)frente a los $87.300 millones esperados por el consenso y un margen bruto extraordinario del 75.0%. Sencillamente extraordinario.

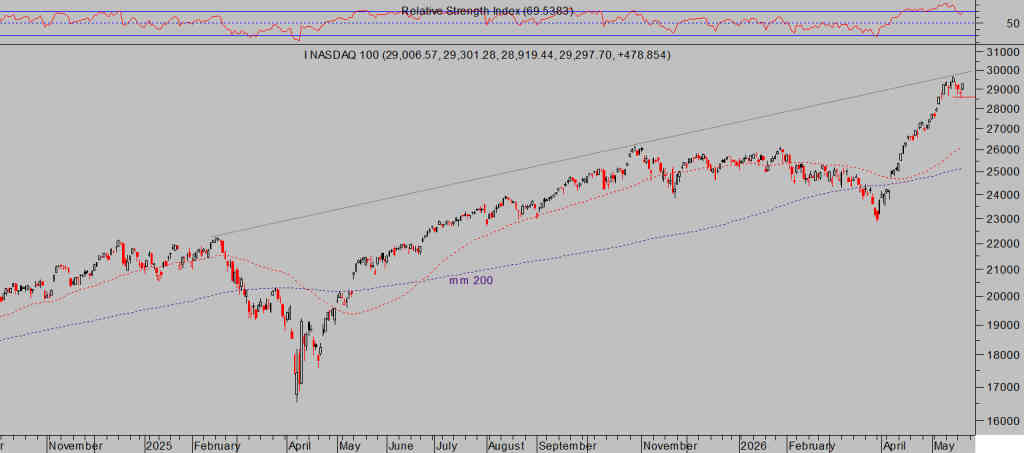

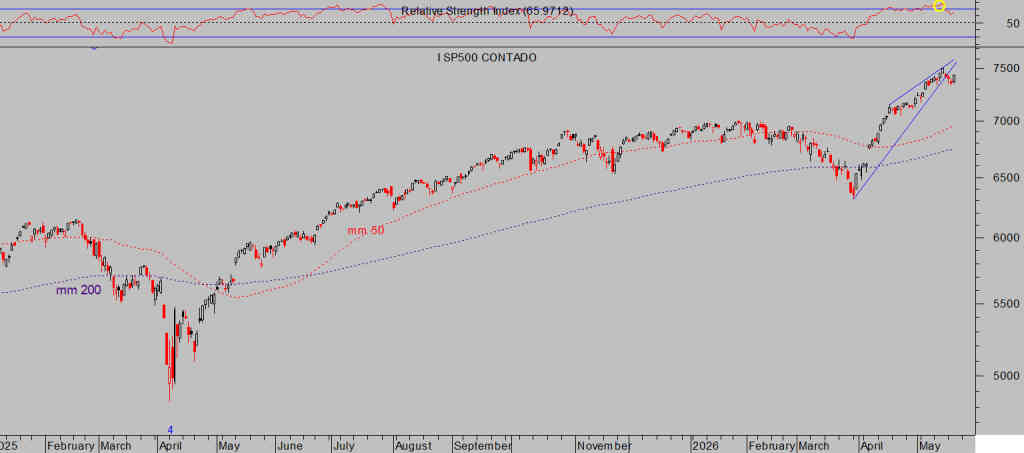

Las bolsas presentan una fortaleza muy reseñable y consiguen mantenerse cotizando en zona de máximos sin apenas corregir el histórico rally desplegado desde la primera sesión del mes de abril.

NASDAQ 100, diario

SP500, diario

DOW JONES, diario

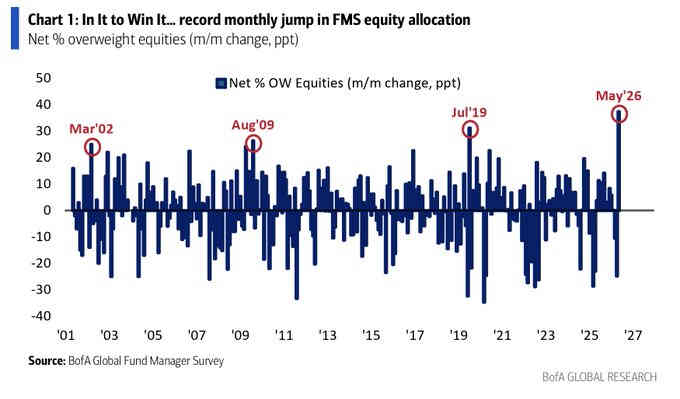

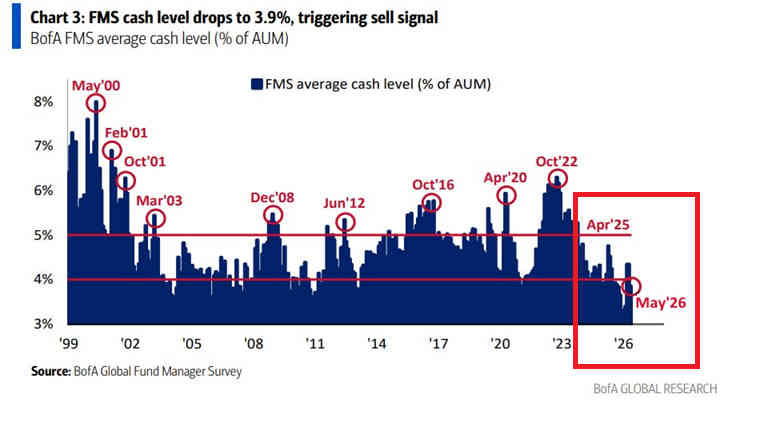

La percepción del riesgo se ha desplomado entre los inversores, los expertos gestores de fondos (siempre en competición con sus homólogos) también han sido seducidos por el rally, han ido aumentando las compras y su exposición al riesgo, también reduciendo su posición de efectivo en cartera.

La encuesta de gestores de fondos de Bank of America (BofA) de mayo muestra el mayor crecimiento mensual de compra de acciones de la historia. Ojo.

Como consecuencia de tal volumen de compras, el porcentaje de efectivo sobre el total de las cartera de fondos ha caído hasta el 3.9%, nivel históricamente bajo y que según el modelo de Bank of America activaría señal de venta.

La lectura de este combinado contrario de señal de venta de BofA atendiendo al porcentaje de efectivo de las carteras de los fondos (existen además numerosos testigos que refrendan esa prudente postura) junto con el posicionamiento tan bajista de COT, indica que el mercado aún tiene recorrido al alza (como efectivamente esperamos) antes de alcanzar un techo relevante.

No es por eso que haya que descartar un comportamiento errático del mercado en el corto plazo, consolidando niveles y moviéndose sin dirección definida.

Las bolsas europeas cotizan también sus propias inercias y situadas en zona de máximos nos mantienen particularmente expectantes ante la posibilidad de finalización de sus estructuras alcistas de medio plazo en niveles algo superiores, es decir, quedaría aún por desplegar un nuevo rally, más bien limitado y «último hurra» alcista.

O bien pueden optar por plasmar un peligroso «fallo de quinta».

Vean el Eurostoxx-50,

EUROSTOXX-50, semana

La situación de los bonos debe mejorar a la mayor brevedad para poder seguir confiando en la tendencia alcista de las bolsas, aunque puedan y deberían corregir/consolidar niveles en el más corto plazo, el escenario contrario que contemplamos para los bonos y sobre el que incidiremos mañana favorece esa mejora.

No obstante, conviene estar muy atentos ante una indeseable continuidad de la tendencia bajista de los mercados de deuda, sería susceptible de desbaratar rápidamente la complacencia total que han recobrado los inversores en acciones.

Stay tunned!.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com

Deja una respuesta