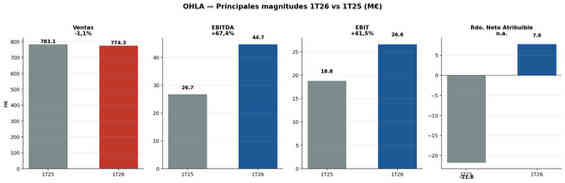

OHLA ha presentado resultados el 25 de mayo, y estos representan un punto de inflexión especto al mismo periodo del año anterior. Aunque la cifra de negocio se mantiene prácticamente plana, la compañía consigue traducir esa estabilidad en una mejora muy notable de la rentabilidad operativa y, sobre todo, en el regreso a beneficios netos tras las pérdidas de 1T25. Conviene matizar, no obstante, que esta foto se presenta con la división de Servicios reclasificada como actividad discontinuada.

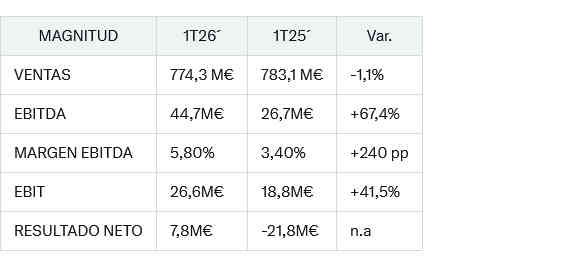

1. CUENTA DE RESULTADOS OHLA

Las ventas caen ligeramente (–1,1%), pero el EBITDA crece un 67,4% y el margen pasa del 3,4% al 5,8%. La mejora es estructural y descansa en dos palancas que la propia compañía identifica: el plan de ahorro de costes (los gastos de personal caen un 13,7%, hasta 163,9 M€, coherente con la fortísima reducción de plantilla del 23,0% interanual, hasta 10.900 personas) y la progresiva renovación de la cartera hacia proyectos con mejor margen.

El salto en el resultado neto (de –21,8 M€ a +7,8 M€) se explica solo en parte por la mejora operativa. El factor decisivo es el resultado financiero, que pasa de –32,0 M€ a –1,9 M€. En 1T25 se contabilizaron gastos financieros extraordinarios derivados de la operación de recapitalización (aplicación de la normativa contable de reestructuración de deuda) que no se repiten ahora. Además, las diferencias de cambio aportan +1,0 M€ (frente a –3,6 M€) y aparece un resultado positivo de 7,4 M€ por enajenación de instrumentos financieros. Es decir, parte de la mejora del resultado neto no es recurrente y conviene no extrapolarla mecánicamente.

Llama la atención también en los resultados de OHLA el peso de los intereses minoritarios (–9,2 M€ vs. –0,5 M€ en 1T25), es decir, de cada euro de beneficio consolidado, una proporción muy elevada se va a socios externos en UTEs y filiales no íntegramente participadas. Sobre un resultado consolidado de 17,0 M€, los minoritarios se llevan 9,2 M€, dejando 7,8 M€ para el accionista de OHLA. Es un detalle relevante para evaluar la capacidad real de generación de valor para el accionista de la matriz.

2. EVOLUCIÓN POR DIVISIONES

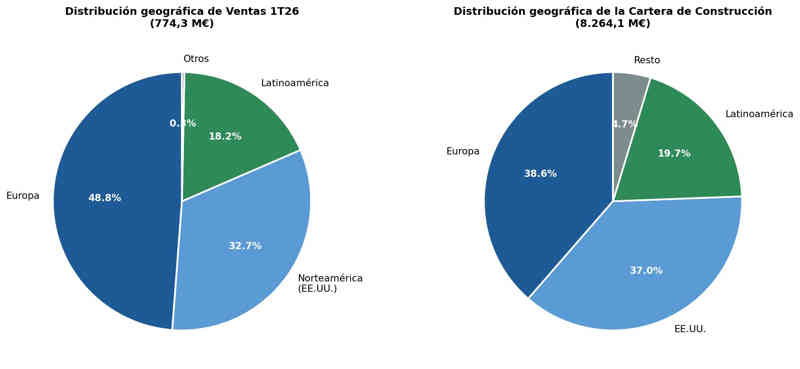

Construcción (94,4% de las ventas del Grupo): facturación estable en 731,2 M€, con EBITDA creciendo un 43,2% hasta 46,1 M€ y margen que pasa del 4,4% al 6,3%. La internacionalización es muy elevada (74,1% de la actividad fuera de España). La cartera de construcción alcanza 8.264,1 M€ (+4,6% vs. cierre 2025), equivalente a 30,0 meses de ventas, una cobertura notablemente alta para el sector. La distribución geográfica está bien diversificada: EE.UU. 37,0%, Europa 38,6% y Latinoamérica 19,7%. Por tipología, predomina obra civil (carreteras 31,9%, ferrocarriles 24,9%) sobre edificación (22,4%).

Industrial (4,2% de las ventas): caída de ingresos del 24,5% hasta 32,9 M€, pero EBITDA multiplicado por más de tres (de 0,6 a 2,2 M€) con margen del 6,7%. La mejora se atribuye al cierre del litigio que pesó negativamente en 2025 y a la puesta en producción de contratos ganados el año anterior. Es una división pequeña pero que vuelve a contribuir positivamente.

Corporativo: las pérdidas se reducen de –6,1 M€ a –3,6 M€ (–41%), reflejo del plan de ahorro estructural.

3. CARTERA Y CONTRATACIÓN

La contratación del trimestre asciende a 1.031,9 M€ en construcción e industrial (+53,7%), con un book-to-bill de 1,3x, es decir, se contrata un 30% más de lo que se factura. Esto, sostenido en el tiempo, garantizaría crecimiento futuro. Entre las adjudicaciones destacan obras en Perú (movimiento de tierras Tsf Sidehill, 252,5 M€), el Nuevo Hospital de Málaga (179,6 M€) y proyectos ferroviarios en República Checa y Arabia Saudí.

La cartera total alcanza 9.419,5 M€ (+3,3% vs. cierre 2025). Un elemento estratégicamente positivo es que ningún proyecto en cartera supera los 400 M€, lo que reduce el riesgo de concentración y los problemas asociados a grandes contratos fallidos, recordemos que el deterioro histórico del balance de OHLA estuvo muy ligado a megaproyectos problemáticos Sidra Medical Center en Qatar, hospitales en Chile…

4. BALANCE Y POSICIÓN FINANCIERA

Aquí aparecen los elementos que requieren mayor atención.

Liquidez: cae de 851,5 M€ a 616,1 M€ en un solo trimestre (–27,6%), y la liquidez con recurso pasa de 847,4 M€ a 613,0 M€. El efectivo y equivalentes pasa de 646,1 M€ a 435,6 M€. La compañía justifica esta caída como prevista en el presupuesto interno y propia de la estacionalidad del primer trimestre (consumo de capital corriente típico del sector), prometiendo recuperación en los trimestres siguientes y reiterando que el negocio es generador de caja desde 2023. Es una afirmación que tendrá que verificarse en los siguientes trimestres, porque el flujo de explotación del 1T26 es de –233,9 M€ (peor que los –164,2 M€ del 1T25), arrastrado por una variación de capital corriente de –259,8 M€.

Deuda: el endeudamiento bruto se mantiene estable en 362,1 M€, casi íntegramente en forma de bonos (326,1 M€ con vencimiento en diciembre de 2029 y cupón 9,75%). La deuda neta sigue siendo negativa (–254,0 M€), es decir, OHLA mantiene posición de caja neta, aunque mucho menos holgada que al cierre de 2025 (–489,1 M€). El ratio de apalancamiento bruto sobre EBITDA con recurso de 1,6x es razonable. El elevado coste del bono (9,75%) refleja, no obstante, el riesgo crediticio percibido por el mercado tras la recapitalización.

Capital circulante: la obra ejecutada pendiente de certificar pasa de 502,9 a 577,8 M€ (+14,9%), señal de cierta tensión en el ciclo de cobro, aunque la obra certificada pendiente de cobro se mantiene estable en 597,5 M€ (2,1 meses de venta). Las cesiones de créditos sin recurso se reducen de 101,2 a 69,2 M€, lo que mejora la calidad de las cuentas a cobrar pero también supone menor uso de factoring.

Patrimonio neto atribuible: 630,0 M€, con incremento de 19,0 M€ en el trimestre. Es importante observar que las reservas siguen siendo muy negativas (–889,8 M€), absorbidas por el capital social (345,9 M€) y, sobre todo, por una prima de emisión de 1.207,4 M€ acumulada en las sucesivas ampliaciones de capital. Es decir, el patrimonio existe contablemente pero arrastra el peso histórico de las pérdidas acumuladas de años anteriores.

5. CONCLUSIÓN RESULTADOS OHLA 1T

OHLA presenta unos resultados objetivamente buenos, en línea con la senda de recuperación tras la recapitalización de 2025: crecimiento muy fuerte del EBITDA (+67%), retorno a beneficios netos, cartera robusta y bien diversificada, y un book-to-bill superior a 1, que es el mejor indicador adelantado disponible. La gestión del coste de estructura es eficaz y se traduce en márgenes.

Los puntos que conviene seguir con atención son tres: primero, la conversión del EBITDA en caja, dado el consumo significativo de circulante del trimestre; segundo, el peso creciente de los intereses minoritarios, que limita la traslación del beneficio operativo al accionista de la matriz; y tercero, la materialización efectiva de la venta de la división de Servicios y la cristalización de valor en Canalejas, ambos catalizadores clave para el balance.

La fotografía del trimestre es positiva y razonablemente sólida, pero no debe perderse de vista que parte de la mejora del beneficio neto procede de la desaparición de partidas extraordinarias negativas del año anterior, no únicamente de una mejora operativa estructural.

Análisis realizado por el analista Saul Investings

Deja una respuesta