Datos macroeconómicos a destacar

Europa

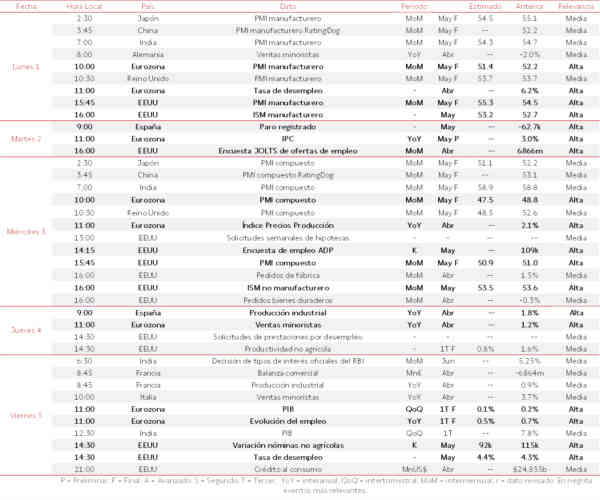

Durante el comienzo de la agenda de la semana, el lunes 1 de junio destacará por la lectura final del indicador adelantado PMI manufacturero de la Eurozona y de Reino Unido en mayo (vs. 52,2 y 53,7 puntos abril, respectivamente), proyectándose una caída significativa en el bloque monetario europeo hasta 51,4 puntos, en contraste con la estabilidad esperada en Reino Unido. Paralelamente, se publicará la evolución de la tasa de desempleo de la Eurozona en abril (vs. 6,2% de la población activa marzo) y en Alemania se conocerá el ritmo de crecimiento de las ventas minoristas en abril (vs. -2,0% interanual marzo).

Al día siguiente, martes 2, la atención se centrará en la lectura preliminar de mayo de la tasa de variación del IPC general del bloque monetario europeo, tras elevarse a un 3,0% interanual en abril, en un contexto marcado por el repunte de los precios energéticos ante el conflicto en Oriente Medio y el cierre del estrecho de Ormuz. A su vez, en España se publicará la evolución del paro registrado en mayo (-62.700 desempleados abril).

El miércoles 3, se conocerá la lectura final del PMI compuesto de mayo en la Eurozona y en Reino Unido (vs. 48,8 puntos y 52,6 puntos abril, respectivamente). A su vez, en la zona monetaria europea destacará el comportamiento del Índice de Precios de Producción en el mes de abril (vs. 2,1% interanual marzo), que previsiblemente continuará su tendencia al alza ante el shock de oferta de materias primas críticas y el repunte de los costes energéticos. Al día siguiente, jueves 4, se publicarán la tasa de crecimiento de las ventas minoristas del bloque monetario europeo (vs. 1,2% interanual marzo) y la evolución de la producción industrial en España durante el mes de abril (1,8% interanual marzo).

Por último, el viernes 5, en la Eurozona se conocerá la lectura final del ritmo de avance del PIB y el comportamiento del empleo en el 1T de 2026 (vs. 1,3% y 0,7% interanual 4T 2025, respectivamente), proyectándose una moderación de la actividad económica a un 0,8% interanual y de la creación de empleo a un 0,5%. Paralelamente, en Francia, se publicarán el saldo de la balanza comercial (vs. -6.864 millones de € marzo) y la tasa de crecimiento de la producción industrial en abril (vs. 0,9% interanual marzo).

En el ámbito empresarial, destacarán la Junta General de Accionistas de Talgo, Ebro Foods, Amadeus IT Group, Adolfo Dominguez y Sacyr. A su vez, será relevante el pago de dividendos de Iberpapel Gestión y Neinor Homes y la publicación de resultados de Inditex, entre otros.

EEUU

La semana arrancará con la publicación de la lectura final del PMI e ISM manufacturero de mayo (vs. 54,5 puntos y 52,7% respectivamente abril). El martes 2, se conocerá el dato de la encuesta JOLTS de ofertas de empleo de abril (vs. 6,87 millones de ofertas marzo). Al día siguiente, miércoles 3, la atención se centrará en la encuesta de empleo ADP de mayo (vs. 109.000 nuevos empleos abril). Paralelamente, se publicarán el PMI compuesto (vs. 51,0 puntos abril) y el ISM no manufacturero de mayo (vs. 53,6% abril). Asimismo, se conocerán las solicitudes semanales de hipotecas, la evolución de los pedidos de fábrica y de los pedidos de bienes duraderos en abril (vs. 1,5% y -0,3% mensual marzo).

El jueves 4, destacará las solicitudes semanales de prestaciones por desempleo y la productividad no agrícola en el 1T de 2026 (vs. 1,6% en el trimestre anterior). Por su parte, para finalizar la semana, la atención se centrará en la variación de nóminas no agrícolas y en la tasa de desempleo en el mes de mayo (vs. 115.000 nóminas y un 4,3% de la población activa abril). Se espera que el mercado laboral estadounidense modere su ritmo de contratación a 92.000 nóminas no agrícolas y que la tasa de desempleo registre un ligero repunte a un 4,4% de la población activa.

En el ámbito empresarial, destacará la publicación de resultados de Hewlett Packard Enterprise, Dollar General, Palo Alto Networks, Broadcom y Lululemon Athletica, entre otros.

Región Asia-Pacífico

Entre la agenda de los los datos macroeconómicos protagonistas de la región Asia-Pacífico, la atención se centrará en China con el dato final de los indicadores adelantados PMIs manufacturero y compuesto RatingDog en mayo (vs. 52,2 y 53,1 puntos respectivamente abril). Paralelamente, en Japón e India se publicarán el PMI manufacturero y el PMI compuesto en mayo (vs. 52,2 y 58,8 puntos abril, respectivamente). Y, finalmente, en India se conocerá la decisión del Banco de la Reserva de India sobre los tipos de interés oficiales (vs. 5,25% actual) y la tasa de crecimiento del PIB entre los meses de enero y marzo (vs. 7,8% trimestral 4T 2025).

Agenda macroeconómica

Agenda empresarial

Fuente: Self Bank

Sigue también la agenda económica mundial diaria a través de este link

Sin perjuicio de que la información contenida en el presente documento haya sido obtenida, o en su caso, esté basada en fuentes de información fiables a nuestro juicio, Self Bank (denominación social Self Trade Bank S.A.U.) no garantiza la exactitud de la información contenida en el presente documento.

Deja una respuesta