Renta variable europea: Tener en cartera empresas baratas no significa hacer concesiones en cuanto a la calidad

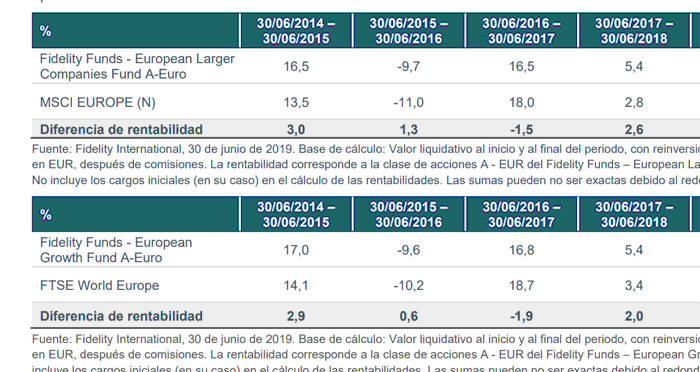

El FF European Larger Companies Fund y el FF European Growth Fund son dos fondos diseñados para ofrecer rentabilidades elevadas a largo plazo con un riesgo reducido, tanto en lo que respecta a la calidad de las empresas en las que se invierte como a la valoración que se paga por ellas. Esta Perspectiva hace un repaso a las condiciones del mercado y los resultados de los fondos en lo que llevamos de año e informa sobre su posicionamiento actual. Resultados en lo que llevamos de 2019 La estrategia se ha comportado bien en términos absolutos, pero marcha rezagada con respecto al índice en lo que llevamos de 2019. Este peor comportamiento relativo se originó principalmente en mayo, cuando una desfavorable selección de valores en consumo básico, consumo discrecional y materiales lastró las rentabilidades. En general, el mercado ha visto cómo las empresas más caras batían a aquellas que presentaban valoraciones más bajas. Lo anterior quedó reflejado en el fondo en valores como Kering e Imperial Brands, que mostraron un peor comportamiento relativo a pesar de no sufrir revisiones a la baja y estar considerablemente más baratas que los sectores a los que pertenecen.

Existen actualmente varios riesgos geopolíticos percibidos que afectan a los mercados, como el Brexit, el déficit de Italia y las guerras comerciales, si bien amplias franjas del mercado europeo están bastante aisladas de estos riesgos. A consecuencia de ello, algunas áreas de la renta variable europea están cada vez más caras, ya que o bien se les considera refugios o son valores muy internacionales.

Durante los últimos meses, eso ha provocado que aumenten aún más las valoraciones de por sí elevadas de estas empresas. Este entorno de mercado plantea dificultades a la estrategia, ya que Matt Siddle se centra en invertir en empresas que ofrecen la mejor combinación de calidad y precio.

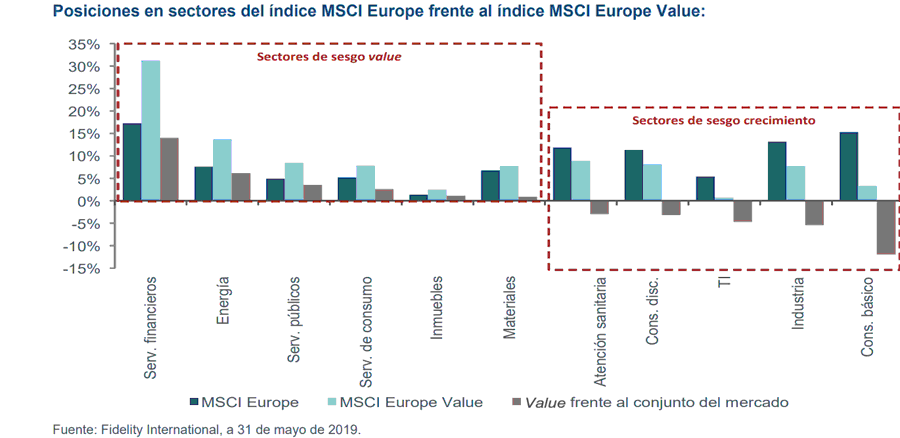

Aunque mantiene un sesgo claro hacia los negocios de mayor calidad, no está dispuesto a perseguir las áreas más caras del mercado y ha incrementado progresivamente la exposición a empresas de calidad que se han pasado por alto y, por consiguiente, están baratas. Posicionamiento de la cartera: un enfoque value de calidad Si se adoptara un enfoque puramente value y se invirtiera pasivamente en el índice MSCI Value, se generarían unos sesgos sectoriales muy fuertes en las áreas de más baja calidad del mercado, sobre todo en el sector financiero:

Las principales sobreponderaciones sectoriales de los fondos European Growth y European Larger Companies siguen siendo atención sanitaria, TI e industria, mientras que materiales y servicios financieros son las mayores infraponderaciones. Aunque los servicios financieros, en especial los bancos de la zona euro, están muy baratos, muchos de estos negocios se enfrentan a obstáculos estructurales y Matt no está dispuesto a hacer esas concesiones en materia de calidad.

Sin embargo, existen oportunidades en empresas que podrían considerarse menos interesantes que algunos de los valores de rápido crecimiento, pero que no presentan retos estructurales y son negocios defensivos sólidos que cotizan actualmente con múltiplos atractivos. Existen varios ejemplos en el sector de la atención sanitaria. Roche es líder mundial en oncología y cuenta con varios tratamientos excelentes lanzados recientemente que pueden impulsar su crecimiento, a lo que hay que sumar una cartera de desarrollo nutrida y diversificada.

Sin embargo, el mercado está descontando un escenario catastrofista, con competencia en forma de lanzamiento de productos biosimilares, y concede poco crédito a la cartera de desarrollo, por lo que el valor cotiza a apenas 14 veces los beneficios previstos de 2020. Fresenius Medical Care y Sanofi son otras posiciones en el sector donde la valoración parece atractiva desde un punto de vista histórico.

Cuando la cartera sí tiene posiciones en sectores más caros, Matt busca empresas de calidad con buenas tasas de crecimiento, pero, de nuevo, que coticen en niveles adecuados, en lugar de las que están muy caras. Por ejemplo, SAP cotiza a 21 veces sus beneficios previstos en 2020 y conseguirá un crecimiento anual de dos dígitos en los beneficios durante los próximos tres años y es una de las diez primeras posiciones. Se prefiere invertir en SAP antes que en algunos de los carísimos valores de su sector, como Dassault Systèmes o Temenos, que cotizan a 36 y 45 veces sus beneficios previstos de 2020, respectivamente.

En consumo discrecional, el fondo tiene posiciones en Kering y LVMH, en detrimento de otras empresas más caras del sector. La mayor posición en Kering responde al atractivo relativo del valor: actualmente ofrece un crecimiento de los beneficios del 20% con un PER inferior a 20. También conviene destacar que los ejemplos anteriores pertenecen a áreas que son menos susceptibles de sucumbir a los miedos del mercado. La sensibilidad al precio de un consumidor chino que compra un bolso de lujo europeo, donde no existen competidores locales y el bolso se considera un símbolo de estatus, es baja.

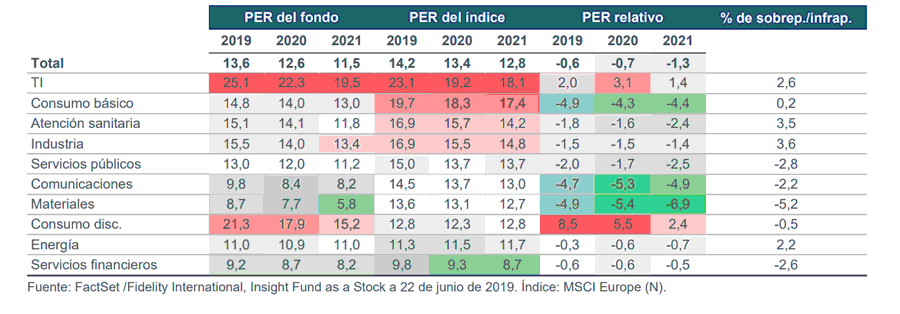

Por lo tanto, si se aplicasen aranceles, la amenaza para Kering es mucho menor que para una empresa como Volkswagen, cuyos coches se enfrentan a una competencia local más intensa y una mayor sensibilidad al precio. La tabla que figura debajo resume el posicionamiento actual y muestra que el fondo está sobreponderado en sectores de mayor calidad (atención sanitaria, industria, TI y consumo básico) e infraponderado en sectores muy baratos (materiales, servicios financieros, servicios de comunicación y servicios públicos). Sin embargo, en casi todos los sectores Matt invierte sistemáticamente en empresas más baratas, como puede apreciarse en los PER relativos del fondo frente al índice (el sombreado verde indica que el fondo es más barato que el índice).

Las excepciones están en TI, donde la preferencia por empresas de software frente a empresas de hardware o servicios hace que, en general, el fondo parezca más caro que el índice, pero, como se indica arriba, Matt prefiere una empresa con una valoración -15% -10% -5% 0% 5% 10% 15% 20% 25% 30% 35% Serv. financieros Energía Serv. públicos Serv. de consumo Inmuebles Materiales Atención sanitaria Cons. disc. TI Industria Cons. básico MSCI Europe MSCI Europe Value Value frente al conjunto del mercado Sectores de sesgo value Sectores de sesgo crecimiento razonable como SAP frente a otros títulos más caros. La otra excepción es consumo discrecional, donde no invertir en automóviles y tener en cartera empresas de lujo/distribución hace que el fondo parezca caro a pesar de tener en cartera los valores de lujo más baratos.

Perspectivas Comenzamos 2019 con un abanico inusualmente amplio de posibles evoluciones en el mercado, desde un mercado bajista y en recesión hasta un boom impulsado por la política monetaria. Sin embargo, los anuncios recientes de la Fed y el BCE en materia de tipos de interés, que van a permanecer bajos, y los estímulos del gobierno chino convierten a la recesión en un desenlace menos probable en 2019 y el riesgo se posterga hasta 2020/2021.

Los conflictos comerciales en curso presentan riesgos para empresas concretas, especialmente en sectores como automóviles y bienes de equipo. En general, la estrategia está infraponderada en esas áreas. Mantenemos un posicionamiento neutral en lo que respecta a la exposición al mercado interno británico y seguimos vigilando estrechamente los riesgos relacionados con el Brexit.

Las carteras mantienen unos niveles de valoración muy atractivos frente al mercado, a pesar de su sesgo estructural hacia las empresas de calidad. Tener en cartera empresas de mejor calidad con flujos de efectivo más fuertes y menos volátiles, con valoraciones más bajas de lo habitual frente al mercado, reduce el riesgo bajista y debería generar mejores resultados a largo plazo, lo que nos hace abordar las perspectivas de ambos fondos con gran optimismo.

Carlos Montero

La Carta de la Bolsa