Las ventas de Inditex recuperan tracción en el 3T19, los márgenes repuntan y la generación de caja acelera con un menor esfuerzo inversor y una reducción de inventarios. La integración de tiendas y venta online prosigue con éxito y permite un crecimiento orgánico sostenible sin erosionar márgenes.

Creemos que el mercado estará dispuesto a pagar múltiplos superiores por un modelo de negocio que consistentemente está batiendo a unos comparables que sufren en ventas y márgenes en un entorno altamente competitivo. Aunque los crecimientos de doble dígito ya no serán habituales una vez que la red física y la superficie de venta moderan su expansión, también lo harán las necesidades de inversión del grupo, que ya ha completado la optimización del 90% de su red física. Esto, unido al aumento del fondo de maniobra negativo inherente al modelo de negocio, sostiene la generación de caja libre del grupo y el crecimiento de los dividendos.

Revisamos ligeramente nuestras estimaciones al alza para reflejar márgenes más sostenidos y revisamos nuestro Precio Objetivo a diciembre 2020 hasta 32€. Este precio objetivo resulta en un PER 20 implícito de 24,2x vs una media de 24,6x para el sector de lujo europeo. Creemos que la acertada estrategia de integración digital, la resiliencia de los márgenes y de generación de caja justifican múltiplos elevados. Mantenemos la recomendación de Neutral.

Análisis de los últimos resultados de Inditex

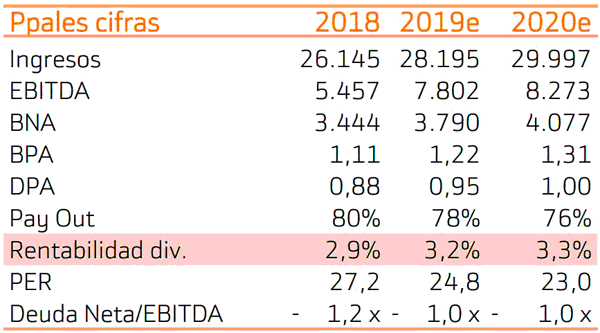

- Los resultados del 3T19 mantienen la recuperación en el ritmo de crecimiento de las ventas. Tras un crecimiento de +6,6% en 1S19 y +3,2% en 2018, las ventas aumentan +9,2% en el 3T19 estanco. En los 9M19 las ventas ascienden hasta 19.820 M€ situando el crecimiento acumulado en +7,5%. A tipo de cambio constante las ventas aumentan +7,0%. En el periodo, el grupo ha efectuado el cierre neto de 4 tiendas, frente a 33 en 9M18. Inditex prosigue con su estrategia de cerrar tiendas más pequeñas y abrir nuevas más grandes, con servicio integrado físico y online. En 9M19 Inditex ha abierto tiendas en 41 mercados hasta un total de 7.486 y ha lanzado la venta online en 13 países. El objetivo del grupo es aumentar la superficie comercial bruta +5%/6% en 2019.

- El M. Bruto crece +7,9% hasta 11.538 M€, lo que supone un margen del 58,2% frente a 58,0% en 9M19.

- Los gastos de explotación no son comprables por la aplicación de nuevas reglas contables (NIIF 16) que reemplazan los costes de arrendamientos por gastos de amortización y financieros. El grupo mantiene un estricto control de costes operativos. Excluyendo el impacto de los cambios contables, el EBITDA crece +9% hasta 5,702 M€,representando un margen de 17,9%.

- El BNA asciende a 2.720 M€ (+11,6%), ganado tracción tras +2,3% en 2018 y +10,0% en 1S19. Los cambios contables tendrán un impacto en el año de +2%/+4%.

- La caja neta aumenta +17% hasta 7.734 M€. Este aumento responde al fuerte desempeño operativo y a la buena evolución del fondo de maniobra. El Fondo de Maniobra negativo asciende a – 3.240M€. Las existencias disminuyen -5,4% hasta 3.434 M€, ~12% de las ventas.

Perspectivas de Inditex en 2019

Aunque lejos de los crecimientos de doble dígito de los años anteriores a 2018 (9M15: +16,0%, 9M16: +11,3%, 9M17: +9,5%), las ventas recuperan impulso tras la fuerte desaceleración de 2018 (9M18: +2,6%). Aunque los crecimientos de doble dígito ya no serán habituales una vez que la red física y la superficie de venta moderan su expansión, la culminación del modelo integrado de tiendas y venta online recoge sus frutos con una recuperación en el ritmo de crecimiento de las ventas. Ello, unido al estricto control de costes e inventarios del grupo, permite una recuperación de los márgenes que vemos ahora más soportados.

Aunque el crecimiento de ventas comparables y de superficie de venta se moderarán en el futuro, también lo harán las necesidades de inversión del grupo que ya ha completado la optimización del 90% de su red de tiendas en 2017 y 2018. Así la inversión en 2019 se prevé en 1.400 tras una media de 1.530 M€ en 2018 y 2017. Esto unido al aumento del fondo de maniobra negativo, fortalece la generación de caja libre del grupo. Un menor perfil de crecimiento, fuerte generación de caja y menores necesidades de CAPEX han llevado al grupo a anunciar una nueva política de dividendos en 2018: aumento del payout del 50% al 60% más un dividendo extraordinario de 1€/acción en el periodo 2018- 2020. Así, el dividendo total del ejercicio 2018 ha sido de 0,88 €/acción, +17% (vs BNA +1,8%).

En 2019 prevemos 0,95€, con una rentabilidad del 3,2%. El grupo mantiene sus guías para 2019: aumento de ventas comparables de +4%/6% (vs +3% en 2018) y un aumento de la superficie bruta de venta de +5%/6%. Inditex anticipa un impacto neutro de los tipos de cambio frente a un impacto de -4% en 2018.

La expansión global de Inditex sigue basada en un modelo integrado de tiendas y ventas online y mantiene su objetivo de lanzar las ventas online de todas sus marcas a nivel mundial en 2020. Inditex cotiza a un PER 2020 de 22,8x y un EV/EBITDA de 10,3x comparado con medias del sector (H&M, GAP. M&S) de 14,6x y 6,8x respectivamente.

Recomendación de Bankinter sobre Inditex

Creemos que Inditex merece una prima frente a estos competidores, con un modelo de negocio superior, mayores márgenes (Margen Operativo de 17,9% vs 11,8% medio en los próximos 4 años) y perspectivas de crecimiento de ventas (+5,9% en los próximos 4 años frente a una media +2,2%). Por sostenibilidad y rentabilidad, los múltiplos de Inditex son más comparables a los de compañías de consumo de lujo europeas que cotizan a un PER 20 medio de 24,6x y un EV/EBITDA de 12,4x. Mantenemos la recomendación de Neutral con un P. Objetivo de 32 €/acción.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.