Te ofrecemos las perspectivas de los valores LVMH, ASML Holding y EssilorLuxottica realizado por el Departamento de Análisis de Bankinter (Blog de Bankinter): LVMH ASML Holding EssilorLuxottica Realizado por el Departamento de Análisis Bankinter Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a […]

Agenda económica. El petróleo sube por la geopolítica, a la espera del IPC americano

¿Cuáles son las claves de la bolsa hoy? ¿Qué podemos esperar de los mercados esta semana? Consulta en nuestra agenda económica cuáles son las claves más importantes del día y de la semana. Vídeo: ¿Qué podemos esperar de la bolsa? Claves económicas del día El petróleo sube con fuerza (Brent y West Texas c. hoy +3,5% y ayer […]

Coca-Cola publicó resultados mejores de lo esperado

Resultados de Coca-Cola. Publicó ayer resultados del tercer trimestre de 2025 mejores de lo esperado. Mantuvo las guías del año. Cifras principales comparadas con el consenso: Ventas: 12.455 millones de dólares (+5% a/a) vs 12.435M$. Precios: +6,0% (vs +4,9% esperado). Volúmenes: +0,0% (vs +0,5%). BPA: 0,82$ (+6,5%) vs 0,78$ (+1,5%) esperado. Guías actualizadas: Respecto a […]

Los resultados de Adidas baten las expectativas y eleva las guías

Análisis de los últimos resultados de Adidas. Principales cifras comparadas con el consenso: Ingresos: 6.630 millones de euros (+3,0%) vs 6.731 M€ esperado. Margen bruto: aumenta +50pb hasta 51,8% vs 51,3% esperado. EBIT: alcanza 736 M€ (+23,1%) vs 691 M€ esperado, situando el margen en 11,1% (vs 9,3% en 3T24). Aumenta las guías del año: crecimiento de […]

Los resultados de Loreal no alcanzan las expectativas

Análisis de los últimos resultados de Loreal. Las ventas del 3T 2025 no alcanzan las expectativas: crecen +4,2% en términos comparables vs +4,9% esperado. Las ventas ascienden a 10.334 millones de euros (+0,5%) vs 10.438M€ (+1,5%) esperados por el consenso. En términos comparables (mismo perímetro y tipo de cambio) las ventas aumentan +4,2% vs +4,9% […]

Agenda económica. Foco en Rusia/EE.UU., Netflix y frente comercial

¿Cuáles son las claves de la bolsa hoy? ¿Qué podemos esperar de los mercados esta semana? Consulta en nuestra agenda económica cuáles son las claves más importantes del día y de la semana. Vídeo: ¿Qué podemos esperar de la bolsa? Claves económicas del día Esta madrugada el oro se estabiliza por un aumento de la tensión internacional al […]

Resultados de Enagás por encima del consenso. Mantiene guías del año

Análisis de los últimos resultados de Enagás (ENG:MC). Principales cifras comparadas con el consenso: EBITDA: 506 millones de euros (-11,7%) vs 496 millones de euros estimado. BNA ordinario: 207 millones de euros (-11,4%) vs 195millones de euros estimado. BNA Total: 263M€ (vs -130M€ en 9M 2024). Fondos Generados por las Operaciones: 463M€ (-9%) Deuda Neta: […]

Telefónica podría estar evaluando la compra del operador alemán de telefonía 1&1

Según los medios, Telefónica (TEF:MC) podría estar evaluando la compra del operador alemán de telefonía móvil 1&1. Cotizada en Frankfurt, ayer 1&1 subió +12,1% hasta alcanzar una capitalización bursátil de 3.959 millones de euros. 1&1 es un operador móvil alemán con ingresos estimados de 4.100M€ y EBITDA de 545 millones de euros en 2025 (vs […]

Agenda económica. Sesión en clave empresarial. Acuerdo de Tierras Raras EEUU – Australia

¿Cuáles son las claves de la bolsa hoy? ¿Qué podemos esperar de los mercados esta semana? Consulta en nuestra agenda económica cuáles son las claves más importantes del día y de la semana. Vídeo: ¿Qué podemos esperar de la bolsa? Claves económicas del día Dos noticias positivas procedentes de Asia: 1. EE.UU. anuncia un acuerdo de Tierras Raras […]

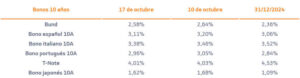

Análisis Bonos. TIR en niveles demasiado cómodos. No existen alicientes para tomar riesgo de duración elevado

Análisis bonos. La semana pasada movimiento de risk-off en el mercado de bonos marcado por el ruido en el frente comercial y los bancos regionales americanos. En este contexto las TIR se sitúan en niveles excesivamente bajos: T-Note~4,0% y Bund<2,60%, por lo que creemos que no existen alicientes para tomar riesgo de duración elevado. Para […]

Kering acuerda la venta de su negocio de cosméticos a Loreal

Kering acuerda la venta de su negocio de cosméticos a Loreal por 4.000 millones de euros. La operación incluye la venta de la línea de perfumes Creed y los derechos de venta y desarrollo de los productos cosméticos y perfumes de las marcas Gucci, Bottega Veneta y Balenciaga durante un periodo de 50 años. La […]

Agenda económica. Cuatro temáticas extra y más resultados

¿Cuáles son las claves de la bolsa hoy? ¿Qué podemos esperar de los mercados esta semana? Consulta en nuestra agenda económica cuáles son las claves más importantes del día y de la semana. Vídeo: ¿Qué podemos esperar de la bolsa? Claves económicas de la semana La semana pasada las cosas se complicaron un poco, pero nada realmente grave […]