El BCE y las nóminas no agrícolas de Estados Unidos obtendrán toda la atención del mercado esta semana, ya que se espera que el FMI incluya el Renminbi en la cesta de los Derechos Especiales de Giro. Por lo tanto, la moneda china se unirá al Dólar, al Euro, a la Libra esterlina y al yen en la cesta del FMI. La cuestión ahora es determinar la ponderación del Yuan en la cesta. Si el FMI utiliza la fórmula actual, que se supone que captaría la importancia de la moneda en términos de comercio internacional y de reservas de divisas nacionales, la moneda china probablemente obtendrá una ponderación de alrededor del 15 %, lo que está por encima tanto de la Libra esterlina (11.3 %) como del Yen japonés (9.4 %). Sin embargo, muchos esperan que el FMI modifique la fórmula al incluir al Yuan, lo que reduciría su la ponderación en torno al 10 %. El efecto de la inclusión ya está planteada, sin embargo, en el caso en el que el FMI decida disminuir la influencia de la exportación/importación en la fórmula, lo que daría como resultado una ponderación final inferior del Yuan, podríamos presenciar una depreciación la moneda china.

Sin embargo, una cosa es cierta. El Banco Popular de China tendrá que moverse hacia la internalización del Yuan, lo que significa que el banco central tendrá que mejorar la liquidez del Yuan (la ampliación de la banda de fluctuación será un primer paso), pero en el largo plazo, el Banco Popular de China tendrá que avanzar hacia una moneda de libre flotación.

Datos mixtos en Japón (por Yann Quelenn)

La producción industrial japonesa ha sido del 1.8 % intermensual, lo que significa un aumento consecutivo de 4 meses, incluso teniendo en cuenta que los datos publicados estuvieron por debajo de las expectativas. Sin embargo, el nivel anual de la producción industrial sigue siendo negativo y ha empeorado desde septiembre al -1.4 % interanual frente al -0.8 % interanual en septiembre. Estos datos parecen mixtos y la actual tendencia mensual positiva puede ser estrictamente temporal, dado que la inversión empresarial se mantiene en un nivel bajo, sin duda causada por la reducción de la población japonesa y por el hecho de que los inversores se sienten más atraídos por las oportunidades de inversión en el extranjero.

Otro dato clave para la evaluación de la actual política monetaria de Japón son las ventas minoristas, las cuales estuvieron muy por encima de las expectativas en el 1.1 % intermensual y el 1.8 % interanual, lideradas por las ventas de ropa, comida y bebida. Durante años, las ventas minoristas fueron un punto débil de la economía japonesa. En algún momento, con la flexibilización masiva, espera que la inflación aumente para confirmar que la recuperación esté realmente sucediendo. Seguimos con nuestra postura alcista sobre el par USD/JPY, dado que esperamos más datos de respaldo. Japón tiene que resolver un problema estructural con el envejecimiento de la población. Shinzo Abe está tratando de incitar a más personas a que sigan trabajando por más tiempo. Esto será necesario para salvar la economía japonesa.

El KoF de Suiza decepciona (por Peter Rosenstreich)

Como habíamos anticipado el efecto de estímulo de un CHF más débil se ha desvanecido con el fortalecimiento del CHF. Con un CHF más fuerte ha llegado un panorama más lento para la actividad económica. El KoF, barómetro económico de noviembre, cayó a 97.9 (cifra esperada 100.2) desde una cifra corregida al alza de 100.4, significativamente por debajo de su «promedio a largo plazo». La desaceleración del barómetro fue impulsada principalmente por los datos negativos de la actividad de fabricación suiza y los indicadores relacionados con la exportación. Es evidente que la economía suiza está luchando con el choque por la apreciación del CHF. Más temprano, los depósitos a la vista suizos llegaron básicamente sin cambios a CHF 468.6 mil millones desde CHF 468.3 mil millones. La falta de expansión sugiere que la especulación sobre la intervención del BNS era errónea. Con las expectativas aumentadas de que el BCE proporcione flexibilización en su reunión de política monetaria del jueves, el CHF se ha estado apreciando en contra de su principal socio comercial. Además, se espera que el IPC suizo del viernes permanezca en territorio deflacionario en el -1.3 % desde el -1. 4% en octubre. El BNS ahora está atrapado entre la espada y la pared. Con el fortalecimiento del CHF y los indicadores de inflación y crecimiento apuntando a un mayor deterioro, el banco central se verá obligado a actuar. Anticipamos que el BNS responderá al BCE con su propio recorte más pronunciado de las tasas de interés acompañado de un endurecimiento de los umbrales de las exenciones, intervención verbal e intervención directa en el mercado de divisas. Dada la historia agresiva del BNS de infligir el mayor daño con sus acciones, los operadores deberían seguir nerviosos y listos para actuar por cualquier movimiento del CHF, como vimos el pasado viernes. Seguimos con una postura bajista en el CHF a raíz de las expectativas de medidas por parte del BNS.

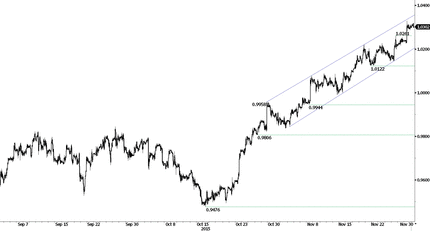

USD/CHF – Sharp Increase

| Today’s Key Issues | Country/GMT |

| Oct Unemployment Rate SA, exp 3,90%, last 3,90%, rev 3,80% | DKK/08:00 |

| Oct Unemployment Rate Gross Rate, exp 4,60%, last 4,60% | DKK/08:00 |

| 3Q P GDP SA QoQ, exp 0,00%, last 0,20% | DKK/08:00 |

| Oct Retail Sales YoY, last 4,40%, rev 4,70% | EUR/08:00 |

| Oct Retail Sales SA YoY, exp 4,30%, last 4,30%, rev 4,70% | EUR/08:00 |

| Nov KOF Leading Indicator, exp 100,2, last 99,8, rev 100,4 | CHF/08:00 |

| Oct Trade Balance, exp -3.95b, last -3.74b, rev -3.80b | TRY/08:00 |

| 3Q P GDP SA YoY, exp 1,10%, last 1,80%, rev 1,70% | DKK/08:00 |

| nov..27 Total Sight Deposits, last 468.3b | CHF/08:00 |

| nov..27 Domestic Sight Deposits, last 402.7b | CHF/08:00 |

| Nov CPI Saxony MoM, last 0,00% | EUR/08:00 |

| Nov CPI Saxony YoY, last 0,20% | EUR/08:00 |

| Sep Wages Non-Manual Workers YoY, last 2,40% | SEK/08:30 |

| 3Q GDP QoQ, exp 0,40%, last 1,10% | SEK/08:30 |

| 3Q GDP WDA YoY, exp 3,40%, last 3,30% | SEK/08:30 |

| Oct Credit Indicator Growth YoY, exp 5,60%, last 5,60% | NOK/09:00 |

| Dec Norges Bank Daily FX Purchases, last -700m | NOK/09:00 |

| Nov CPI Brandenburg MoM, last -0,10% | EUR/09:00 |

| Nov CPI Brandenburg YoY, last -0,10% | EUR/09:00 |

| Nov CPI Hesse MoM, last 0,00% | EUR/09:00 |

| Nov CPI Hesse YoY, last 0,20% | EUR/09:00 |

| Nov CPI Bavaria MoM, last 0,20% | EUR/09:00 |

| Nov CPI Bavaria YoY, last 0,50% | EUR/09:00 |

| Sep Current Account Balance, last 1.7b | EUR/09:00 |

| Oct Net Consumer Credit, exp 1.3b, last 1.3b | GBP/09:30 |

| Oct Net Lending Sec. on Dwellings, exp 3.4b, last 3.6b | GBP/09:30 |

| Oct Mortgage Approvals, exp 69.9k, last 68.9k | GBP/09:30 |

| Oct Money Supply M4 MoM, last -1,00% | GBP/09:30 |

| Oct M4 Money Supply YoY, last -0,60% | GBP/09:30 |

| Oct M4 Ex IOFCs 3M Annualised, exp 3,00%, last 4,00% | GBP/09:30 |

| Nov CPI North Rhine Westphalia MoM, last 0,00% | EUR/09:30 |

| Nov CPI North Rhine Westphalia YoY, last 0,20% | EUR/09:30 |

| Nov Lloyds Business Barometer, last 50 | GBP/09:30 |

| Nov P CPI NIC incl. tobacco MoM, exp -0,10%, last 0,20% | EUR/10:00 |

| Nov P CPI NIC incl. tobacco YoY, exp 0,40%, last 0,30% | EUR/10:00 |

| Nov P CPI EU Harmonized MoM, exp -0,20%, last 0,50% | EUR/10:00 |

| Nov P CPI EU Harmonized YoY, exp 0,40%, last 0,30% | EUR/10:00 |

| Central Bank Weekly Economists Survey | BRL/10:25 |

| Oct Fiscal Deficit INR Crore, last 9268 | INR/10:30 |

| Oct PPI MoM, last -0,20% | EUR/11:00 |

| Oct PPI YoY, last -3,80% | EUR/11:00 |

| Oct Trade Balance Rand, exp -7.8b, last -0.9b | ZAR/12:00 |

| 3Q GVA YoY, exp 7,40%, last 7,10% | INR/12:00 |

| 3Q GDP YoY, exp 7,30%, last 7,00% | INR/12:00 |

| Oct South Africa Budget, exp -22.30b, last -5.55b | ZAR/12:00 |

| Oct Primary Budget Balance, exp -12.9b, last -7.3b | BRL/12:30 |

| Oct Nominal Budget Balance, exp -34.1b, last -77.3b | BRL/12:30 |

| Oct Net Debt % GDP, exp 34,00%, last 33,20% | BRL/12:30 |

| Nov P CPI MoM, exp 0,10%, last 0,00% | EUR/13:00 |

| Nov P CPI YoY, exp 0,40%, last 0,30% | EUR/13:00 |

| Nov P CPI EU Harmonized MoM, exp 0,10%, last 0,00% | EUR/13:00 |

| Nov P CPI EU Harmonized YoY, exp 0,30%, last 0,20% | EUR/13:00 |

| 3Q Current Account Balance, exp -$15.15b, last -$17.40b | CAD/13:30 |

| Nov ISM Milwaukee, exp 48, last 46,66 | USD/14:00 |

| Nov Chicago Purchasing Manager, exp 54, last 56,2 | USD/14:45 |

| ECB Publishes Weekly QE Data | EUR/14:45 |

| nov..27 Bloomberg Nanos Confidence, last 57,7 | CAD/15:00 |

| Oct Pending Home Sales MoM, exp 1,00%, last -2,30% | USD/15:00 |

| Oct Pending Home Sales NSA YoY, exp 4,50%, last 2,50% | USD/15:00 |

| Nov Dallas Fed Manf. Activity, exp -10, last -12,7 | USD/15:30 |

| nov..29 Trade Balance Weekly, last -$396m | BRL/17:00 |

| 3Q Terms of Trade Index QoQ, exp -2,60%, last 1,30% | NZD/21:45 |

| nov..29 ANZ Roy Morgan Weekly Consumer Confidence Index, last 114,5 | AUD/22:30 |

| Nov AiG Perf of Mfg Index, last 50,2 | AUD/22:30 |

| Oct Eight Infrastructure Industries, last 3,20% | INR/23:00 |

The Risk Today

Yann Quelenn

EURUSD El EUR/USD ahora se está sosteniendo por debajo de 1.0600 y permanece en un canal de tendencia bajista. La estructura técnica es claramente negativa. Un soporte horario se sitúa en 1.0566 (mínimo intradía). Una resistencia horaria se puede encontrar en 1.0763 (máximo 19/11/2015). Una resistencia más fuerte se encuentra en 1.0897 (máximo 05/11/2015). Se espera que haya un quiebre del soporte en 1.0566. A más largo plazo, la estructura técnica favorece una tendencia bajista, siempre y cuando se sostenga la resistencia. La resistencia clave se encuentra en la zona de 1.1453 (máximo del rango) y es probable que 1.1640 (mínimo 11/11/2005) frene cualquier apreciación. El deterioro técnico actual favorece un descenso hacia el soporte en 1.0504 (mínimo 21/03/2003).

GBPUSD Como se esperaba, el GBP/USD ha quebrado el soporte horario en 1.5027 (mínimo 06/11/2015). Una resistencia horaria está dada en 1.5336 (máximo 19/11/2015). Una sólida resistencia se puede encontrar en 1.5529 (máximo 22/09/2015). Se espera que muestre una debilidad constante. El patrón técnico a largo plazo es negativo y favorece un nuevo descenso hacia el soporte clave en 1.5089, siempre y cuando los precios se mantengan por debajo de la resistencia en 1.5340 / 64 (mínimo 04/11/2015, véase también la media móvil de 200 días). Sin embargo, las condiciones de sobreventa generales y el reciente repunte en el interés de compra allanan el camino para un rebote.

USDJPY El USD/JPY está operando sin un momentum real. Una resistencia horaria está dada en 123.76 (máximo 18/11/2015). Un soporte se encuentra en 122.23 (mínimo 16/11/2015). Se espera que vuelva a caer hacia el soporte en 122.23. Se ve favorecida una inclinación alcista de largo plazo, siempre y cuando se sostenga el sólido soporte en 115.57 (mínimo 16/12/2014). Se ve favorecido un aumento gradual hacia la resistencia principal en 135.15 (máximo 01/02/2002). Un soporte clave se puede encontrar en 116.18 (mínimo 24/08/2015).

USDCHF El USD/CHF todavía se impulsa al alza y está cotizando en torno a su máximo de cinco años. Un soporte horario está dado por el límite inferior del canal de tendencia alcista en torno a 1.0200, mientras que la resistencia horara se sitúa en 1.0328 (máximo intradía). La estructura técnica aún sugiere que el momentum alcista debería continuar. A largo plazo, el par ha quebrado la resistencia en 0.9448 y la resistencia clave en 0.9957, lo que sugiere una nueva tendencia alcista. Un soporte clave se puede encontrar en 0.8986 (mínimo 30/01/2015). Siempre y cuando se mantengan estos niveles, se ve favorecida una tendencia alcista a largo plazo.

Resistance and Support:

| EURUSD | GBPUSD | USDCHF | USDJPY |

| 1.1561 | 1.5659 | 1.1731 | 147.66 |

| 1.1387 | 1.5529 | 1.1138 | 135.15 |

| 1.1095 | 1.5336 | 1.0676 | 125.86 |

| 1.0578 | 1.5006 | 1.0304 | 123.01 |

| 1.0504 | 1.4857 | 0.9739 | 120.07 |

| 1.0458 | 1.4566 | 0.9476 | 118.07 |

| 1.0000 | 1.4231 | 0.9384 | 116.18 |

Fuente: Swissquote Bank SA