Salvados por la campana. Justo cuando se hacía más presente el cataclismo y los medios de comunicación más expertos sacaban la debacle y el pesimismo (Marc Gaber) para apoyar una crisis financiera peor que la del año 2008, los mercados cerraron por el fin de semana. Mientras, las bolsas asiáticas amplían sus pérdidas aunque las preocupaciones sobre China no tienen la misma sensación de pánico. Los activos de riesgo han sido capaces de recuperarse ligeramente tras la bajada de la fijación del valor del par USD/CNY aunque no ha logrado mantener las ganancias. Los futuros bursátiles europeos están apuntando a una apertura ligeramente bajista aunque los índices futuros en EEUU apuntan a subidas. El índice del Compuesto de Shanghai ha bajado un -4,76%, el Hang Seng un 2,32% mientras que los mercados bursátiles japoneses han cerrado por ser día festivo. Los sólidos datos de los informes laborales de diciembre del viernes (un crecimiento de 292.000 empleos) indican que las condiciones de los mercados laborales en EEUU siguen mejorando. Apreciamos la actual volatilidad de los mercados como una mera corrección saludable más que como una crisis total. La desorganización de los mercados por la política china y por sus acciones imprudentes van a someter al país a mayores riesgos bajistas a pesar de la recuperación de la confianza en EEUU (el flojo dato del cuarto trimestre se debería ver como una cifra puntual débil más que como una recesión) debería frenar el contagio. Debido a la tranquila agenda económica de esta semana en China, los acontecimientos geopolíticos en el Medio Este van a seguir acaparando los titulares y a guiar los precios de los activos. Los bajos precios de las materias primas y su contagio sobre la demanda global va a tener un fuerte efecto sobre los mercados de los países emergentes durante este año. En la presente semana, la aversión sobre el riesgo va a ser dominante con las materias primas, las divisas asociadas a las materias primas (en especial la corona noruega y el dólar canadiense debido a baja demanda de petróleo y al fuerte abastecimiento) y las divisas de los mercados emergentes, van a tener una escasa demanda por parte de los inversores. El rand sudafricano ha estado bajo fuertes presiones vendedoras debido a las preocupaciones sobre China y a los precios de las materias primas además de la inestabilidad política interna y al flojo crecimiento económico, desencadenando ventas técnicas por parte de los inversores japoneses (informó Bloomberg).

Debido a que la evidencia de un mejor mercado laboral señala un fortalecimiento de la economía de EEUU y la capacidad de gestionar tipos de interés más altos, esto debería devolver la ventaja sobre el dólar estadounidense. Curiosamente desde el viernes y a pesar de los fuertes datos laborales, las previsiones de subidas de tipos por parte de la Fed en marzo han disminuido un 3,0% debido a los fuertes temores que existen en EEUU sobre China (justificados por la falta de demanda en EEUU tras la publicación de estos datos).

Dejando aparte los problemas de los activos de China, los datos oficiales publicados muestran que la inflación del consumidor ha cambiado ligeramente al alza debido al creciente coste en los alimentos. El IPC de China año a año ha aumentado hasta el 1,6% desde el 1,5% de noviembre, el índice de precios al productor se ha mantenido en el -5,9%. Este leve aumento es un atisbo de que quizás la demanda de los consumidores se haya estabilizado. El Banco Popular de China ha fijado el punto medio del yuan en 6,5626 frente al cierre último de 6,5938.

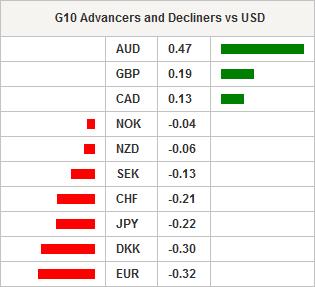

En Australia, las ofertas de empleo han caído un -0,1% desde el 1,3%. En Nueva Zelanda, los permisos de construcción han crecido un 1,8% frente a los revisados al alza del 5,4%. Ambas cifras no han servido de ayuda para nuevas subidas en el dólar australiano ni en el neozelandés, perdiendo terreno significativamente frente al estadounidense. El par AUD/USD continúa en una formación bajista con el riesgo de mayores caídas hasta intentar el mínimo de septiembre de 0,6905. Debido a la alta aversión por el riesgo, la financiación de la divisa va a seguir en constante demanda. El par USD/JPY sigue bajo presiones vendedoras con previsiones de aumentar el impulso bajista hasta el mínimo de agosto de 115,15 (eliminando el soporte menor de 116,50).

Hoy los inversores van a tener que estar atentos a los datos de inflación en Noruega, las ventas minoristas en Suiza y los comienzos de construcción en Canadá. El IPC principal en Noruega debería caer hasta el 2,6% desde el 2,8% y el subyacente bajar hasta el 0,0% desde el 0,2%. Debido a la continuada bajada de los precios del petróleo, es probable que el Norges Bank recorte más los tipos de interés en su reunión de marzo, al margen de los elevados registros inflacionarios. Seguimos teniendo una opinión significativamente bajista sobre la corona noruega dada la demanda global y la dinámica de precios en las materias primas.

| Global Indexes | Current Level | % Change |

| Nikkei 225 Index | 17697.96 | 0 |

| Hang Seng Index | 19938.28 | -2.51 |

| Shanghai Index | 3016.7 | -5.32 |

| FTSE futures | 5849 | -0.4 |

| DAX futures | 9799 | -0.61 |

| SMI Futures | 8131 | -0.62 |

| S&P future | 1915.3 | 0.19 |

| Global Indexes | Current Level | % Change |

| Gold | 1105.4 | 0.12 |

| Silver | 14.02 | 0.6 |

| Crude wti | 32.46 | -2.11 |

| VIX | 27.01 | 8.08 |

| USD Index | 98.52 | -0.02 |

| Today’s Calendar | Estimates | Previous | Country / GMT |

| AU Dec ANZ Job Advertisements MoM | – | 1,30% | AUD / 00:30 |

| SZ 08.janv. Total Sight Deposits | – | 4,68E+11 | CHF / 07:49 |

| SZ 08.janv. Domestic Sight Deposits | – | 4,04E+11 | CHF / 07:49 |

| DE Nov Current Account Balance | – | 1,24E+10 | DKK / 08:00 |

| DE Nov Current Account (Seasonally Adjusted) | – | 1,01E+10 | DKK / 08:00 |

| DE Nov Trade Balance ex Ships | 4,50E+09 | 4,00E+09 | DKK / 08:00 |

| DE Dec CPI MoM | -0,20% | -0,30% | DKK / 08:00 |

| DE Dec CPI YoY | 0,30% | 0,30% | DKK / 08:00 |

| DE Dec CPI EU Harmonized MoM | – | -0,30% | DKK / 08:00 |

| DE Dec CPI EU Harmonized YoY | – | 0,10% | DKK / 08:00 |

| DE Nov Industrial Production MoM | – | -0,50% | DKK / 08:00 |

| SZ Nov Retail Sales Real YoY | – | -0,80% | CHF / 08:15 |

| NO Dec CPI MoM | -0,20% | 0,40% | NOK / 09:00 |

| NO Dec CPI YoY | 2,60% | 2,80% | NOK / 09:00 |

| NO Dec CPI Underlying MoM | 0,00% | 0,20% | NOK / 09:00 |

| NO Dec CPI Underlying YoY | 3,20% | 3,10% | NOK / 09:00 |

| NO Dec PPI including Oil MoM | – | 0,50% | NOK / 09:00 |

| NO Dec PPI including Oil YoY | – | -6,40% | NOK / 09:00 |

| EC Jan Sentix Investor Confidence | 11,4 | 15,7 | EUR / 09:30 |

| CA Dec Housing Starts | 200000 | 211900 | CAD / 13:15 |

| CA 08.janv. Bloomberg Nanos Confidence | – | 53,8 | CAD / 15:00 |

| US Dec Labor Market Conditions Index Change | 0 | 0,5 | USD / 15:00 |

| CA 4Q Business Outlook Future Sales | 12 | 16 | CAD / 15:30 |

| CA 4Q BoC Senior Loan Officer Survey | – | 4,4 | CAD / 15:30 |

Currency Tech

EURUSD

R 2: 1.1387

R 1: 1.1095

CURRENT: 1.0878

S 1: 1.0458

S 2: 1.0000

GBPUSD

R 2: 1.5529

R 1: 1.5242

CURRENT: 1.4625

S 1: 1.4321

S 2: 1.3657

USDJPY

R 2: 125.86

R 1: 123.76

CURRENT: 118.37

S 1: 115.57

S 2: 105.23

USDCHF

R 2: 1.0676

R 1: 1.0328

CURRENT: 1.9987

S 1: 0.9786

S 2: 0.9476