Los activos brasileños en una montaña rusa (por Arnaud Masset)

Durante las últimas dos semanas, el real brasileño se ha quedado atrapado en el fuego cruzado entre la creciente inestabilidad política y una recuperación de los precios de los commodities. Como si la volatilidad no fuera lo suficientemente alta, el pasado miércoles el Comité Federal de Mercado Abierto sorprendió al mercado, que descuenta una señal de línea más dura y redujo sus proyecciones para el 2017 para la tasa de fondos federales a 0,875%, frente al 1,375% en el informe de su reunión de diciembre, a raíz de las preocupaciones de empeoramiento de la desaceleración mundial y los mercados financieros con alta volatilidad. En otras palabras, la Fed ahora anticipa un alza de las tasas en dos ocasiones en 2016, en comparación con los cuatro de un primer momento.

El miércoles pasado, la crisis política subió otra escalón en Brasil después de que la presidente Dilma Rousseff nombrara a Luiz Inácio Lula da Silva como su jefe de gabinete y un juez federal diera a conocer una conversación grabada que sugiere que la presidente Rousseff ofreció el cargo para proteger a Lula contra los procesamientos en curso; la posición del gabinete proporciona inmunidad frente a los cargos actuales de lavado de dinero y falso testimonio, pero no del accionar del Tribunal Supremo de Brasil. Como resultado, millones de brasileños tomaron las calles para pedir la renuncia de la presidenta Rousseff. Se podría pensar que el desorden político creciente pesaría como una losa sobre los activos brasileños, pero esto es lo opuesto a lo que está ocurriendo, ya que los inversores lo ven más como un desarrollo positivo que ayudaría a eliminar el estancamiento de las reformas y poner al país en la senda del crecimiento. En el último giro, un juez bloqueó el nombramiento de Lula como jefe de gabinete, argumentando que podría descarrilar la investigación en curso.

En otras noticias, la disminución de la aversión al riesgo y las esperanzas de una mayor demanda de China respaldaron los precios del mineral de hierro, uno de los sectores clave de exportación de Brasil, y elevaron los precios hasta aproximadamente un 50 % desde mediados de enero. Del mismo modo, la mayoría de los commodities se recuperaron en gran medida últimamente con el West Texas Intermediate probando el nivel de $ 40 por primera vez desde mediados de diciembre, mientras que el oro aumentó un 17% desde el comienzo del año. El real brasileño subió con fuerza el jueves, mientras los manifestantes tomaban las calles. Sin embargo, esperamos que el USD/BRL que reciba una renovada presión al alza el viernes, ya que el incremento de los commodities se queda sin vapor.

Noruega entre la inflación y la competitividad (por Yann Quelenn)

Ayer, el Banco de Noruega redujo sus tasas de depósitos a un mínimo histórico de 0,50% desde el 0,75%. El banco central de Noruega está tratando de fomentar el crecimiento en un país donde una cuarta parte de su economía depende de la industria del petróleo. En 2015, el PIB registró un 1% interanual, frente al 2,3% del año anterior, debido principalmente a la disminución de las inversiones. Sin embargo, el consumo y las exportaciones mejoraron el año pasado, con un aumento de 2% y 2,6%, respectivamente. El desempleo está en aumento y aunque sigue siendo relativamente bajo, ya que saltó de un 3,5% en 2014 al 4,4% en 2016. Se espera que el crecimiento del salario sufra por esta situación. El deterioro de las condiciones económicas ha sido suficiente para convencer al Banco de Noruega a reducir las tasas con el fin de importar inflación y hacer que el país se vuelva más competitivo.

El principal problema en esta devaluación competitiva es que el BCE y Suecia están siguiendo la misma política monetaria. El BCE está claramente tratando de devaluar aún más la moneda única y Suecia ya ha adoptado tasas negativas. La devaluación competitiva está empujando al Banco de Noruega a mantener la postura de su política monetaria acomodaticia. Además, el fin de los bajos precios del petróleo tendría el efecto adverso para el fortalecimiento de la moneda noruega. Consideramos que esta estrategia de entrar en la devaluación competitiva no está exenta de riesgos, ya que podría dañar la estabilidad de precios. De hecho, la inflación está lejos de ser débil, ya que en 2015 el IPC fue del 3,1% interanual. Por lo tanto, el Banco de Noruega está dispuesto a aumentar los riesgos de inflación al alza, lo que eliminaría el aumento de la competitividad obtenido a partir de una corona más devaluada. Por último, pero no menos importante, las bajas tasas podrían sustentar una burbuja inmobiliaria.

Las perspectivas de la economía de Noruega son claramente inciertas. Existe la necesidad de aumentar la competitividad mediante la devaluación de la moneda para aumentar el crecimiento y los ingresos, ya que las políticas monetarias de Europa y de Suecia, en particular, son tan agresivas ya que las tasas negativas todavía están en su lugar. En otras palabras, actualmente Noruega está tomando la apuesta de sacrificar la estabilidad de precios en aras de la competitividad.

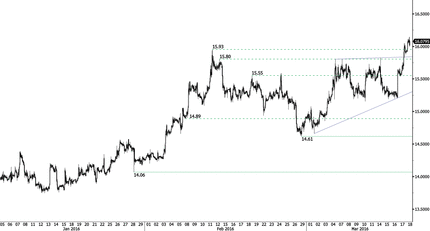

Plata – Bullish Breakout !!

| Today’s Key Issues | Country/GMT |

| mars.11 Money Supply Narrow Def, last 8.40t | RUB/08:00 |

| 4Q Labour Costs YoY, last 0,30% | EUR/08:00 |

| mars.15 FIPE CPI – Weekly, exp 0,75%, last 0,80% | BRL/08:00 |

| Mar Unemployment Rate, exp 3,30%, last 3,30% | NOK/09:00 |

| 4Q Labour Costs YoY, last 1,10% | EUR/10:00 |

| mars.18 Key Rate, exp 11,00%, last 11,00% | RUB/10:30 |

| Mar IGP-M Inflation 2nd Preview, exp 0,49%, last 1,24% | BRL/11:00 |

| Jan Retail Sales MoM, exp 0,60%, last -2,20% | CAD/12:30 |

| Jan Retail Sales Ex Auto MoM, exp 0,40%, last -1,60% | CAD/12:30 |

| Feb CPI NSA MoM, exp 0,40%, last 0,20% | CAD/12:30 |

| Feb CPI YoY, exp 1,50%, last 2,00% | CAD/12:30 |

| Feb Consumer Price Index, exp 127,5, last 126,8 | CAD/12:30 |

| Feb CPI Core MoM, exp 0,50%, last 0,30% | CAD/12:30 |

| Feb CPI Core YoY, exp 2,00%, last 2,00% | CAD/12:30 |

| Feb CPI SA MoM, exp 0,00%, last 0,20% | CAD/12:30 |

| Feb CPI Core SA MoM, exp 0,20%, last 0,20% | CAD/12:30 |

| Fed’s Dudley Gives Opening Remarks at Supervision Conference | USD/13:00 |

| Feb Tax Collections, exp 90000m, last 129385m | BRL/14:00 |

| Mar P U. of Mich. Sentiment, exp 92,2, last 91,7 | USD/14:00 |

| Mar P U. of Mich. Current Conditions, exp 106,8, last 106,8 | USD/14:00 |

| Mar P U. of Mich. Expectations, exp 82,5, last 81,9 | USD/14:00 |

| Mar P U. of Mich. 1 Yr Inflation, last 2,50% | USD/14:00 |

| Mar P U. of Mich. 5-10 Yr Inflation, last 2,50% | USD/14:00 |

| Fed’s Rosengren Speaks on a Panel at Supervision Conference | USD/15:00 |

| Fed’s Bullard Speaks at Policy Forum in Frankfurt | USD/19:00 |

| 4Q BoP Current Account Balance, exp -$3.00b, last -$8.21b | INR/22:00 |

| Feb Formal Job Creation Total, exp -41235, last -99694 | BRL/23:00 |

| Feb PPI MoM, exp -0,50%, last -1,20% | RUB/23:00 |

| Feb PPI YoY, exp 5,30%, last 7,50% | RUB/23:00 |

The Risk Today

EURUSD El momentum alcista de corto plazo del EUR/USD está aumentando. Se ha quebrado la resistencia horaria situada en 1.1376 (máximo 11/02/2016). Un soporte horario se puede localizar en 1.1058 (mínimo 16/03/2016). Se espera que muestre un mayor fortalecimiento. A más largo plazo, la estructura técnica favorece una tendencia bajista, siempre y cuando se sostenga la resistencia en 1.1746. La resistencia clave se encuentra en la zona de 1.1453 (máximo del rango) y es probable que 1.1640 (mínimo 11/11/2005) frene cualquier apreciación. El deterioro técnico actual favorece un descenso hacia el soporte en 1.0504 (mínimo 21/03/2003).

GBPUSD El GBP/USD está presionando fuertemente al alza. Sin embargo, la estructura técnica sigue mostrando una línea de tendencia bajista a mediano plazo. Se ha quebrado la resistencia horaria en 1.4437 (máximo 11/03/2016), mientras que un soporte se puede encontrar en 1.4033 (máximo 03/03/2016). Se necesita un quiebre de la sólida resistencia en 1.4668 (04/02/2016) para que muestre un revés en el momentum de corto plazo. El patrón técnico a largo plazo es negativo y favorece un nuevo descenso hacia el soporte clave en 1.3503 (mínimo 23/01/2009), siempre y cuando los precios se mantengan por debajo de la resistencia en 1.5340/64 (mínimo 04/11/2015, véase también la media móvil de 200 días).

USDJPY El USD/JPY ha salido de su rango mediante el quiebre del soporte horario en 110.99 (mínimo 11/02/2016). Una resistencia horaria se encuentra en 112.96 (máximo 17/03/2016). Una resistencia más fuerte está dada por 114.91 (máximo 16/02/2016). Se espera que muestre una mayor consolidación. Estamos a favor de una tendencia alcista a largo plazo. El objetivo es el soporte en 105.23 (mínimo 15/10/2014). Ahora es menos probable que se verifique un aumento gradual hacia la principal resistencia en 135.15 (máximo 01/02/2002). Otro soporte clave se puede encontrar en 105.23 (mínimo 15/10/2014).

USDCHF El USD/CHF se está consolidando después de haber perdido dos cifras en los últimos dos días. A corto plazo, el momentum es claramente bajista. Se ha quebrado el soporte horario en 0.9661 (mínimo 11/02/2016). Una resistencia horaria se sitúa en 0.9914 (máximo 16/03/2016). Se espera que muestre una mayor consolidación en el largo plazo, ya que el par está fijando máximos desde mediados de 2015. Un soporte clave se puede encontrar en 0.8986 (mínimo 30/01/2015). La estructura técnica favorece una tendencia alcista a largo plazo.

Resistance and Support:

| EURUSD | GBPUSD | USDCHF | USDJPY |

| 1.1714 | 1.4969 | 1.0328 | 117.53 |

| 1.1495 | 1.4668 | 1.0257 | 115.17 |

| 1.1376 | 1.4591 | 1.0093 | 114.91 |

| 1.1273 | 1.4445 | 0.9709 | 111.32 |

| 1.1058 | 1.4222 | 0.9651 | 110.67 |

| 1.0810 | 1.4033 | 0.9476 | 105.23 |

| 1.0711 | 1.3836 | 0.9259 | 100.82 |